Übersicht

ÜbersichtDie EU-Verordnung zu nachhaltigkeitsbezogenen Offenlegungspflichten im Finanzdienstleistungssektor (SFDR): Die Abgrenzung zwischen Art. 8 und 9 Fonds gewinnt an Kontur. Eine Analyse für die nachhaltige Beratung.

Entstehungsgeschichte der SFDR

Am 25. September 2015 haben die Vereinten Nationen den neuen globalen Rahmen zur nachhaltigen Entwicklung bei ihrer Generalversammlung verabschiedet: die „Agenda 2030“‚, deren Kernstück die 17 Ziele für nachhaltige Entwicklung (SDGs) verkörpern und eine Entwicklung beschreiben, die den Bedürfnissen der jetzigen Generation dient, ohne die Möglichkeiten künftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu befriedigen.1

Die Mitteilung der Europäischen Kommission vom 22. November 2016 mit dem Titel „Auf dem Weg in eine nachhaltige Zukunft“ verbindet diese Nachhaltigkeitsziele erstmals mit dem politischen Rahmen der Union, um sicherzustellen, dass bei allen innen- und außenpolitischen Maßnahmen und Initiativen der Union diese Ziele von Beginn an mitberücksichtigt werden. Im Juni 2017 bekräftigte der Europäische Rat das Engagement der EU und ihrer Mitgliedstaaten für die vollständige und wirksame Umsetzung der „Agenda 2030“. Die Implementierung soll insbesondere auch in enger Zusammenarbeit mit PartnerInnen in der Finanzwirtschaft und anderen StakeholderInnen geschehen.2 Denn die Politik ist davon überzeugt, dass der Übergang zu einer kohlenstoffarmen, nachhaltigeren, ressourceneffizienteren Kreislaufwirtschaft im Einklang mit den SDGs der Schlüssel zur langfristigen Wettbewerbsfähigkeit der EU-Wirtschaft ist. Das Pariser Abkommen zielt darauf ab, die Maßnahmen zur Eindämmung des Klimawandels zu verstärken, indem Finanzströme in Industrien mit niedrigeren Treibhausgasemissionen gelenkt werden, um eine klimaresiliente Entwicklung zu fördern.2

Im Kontext dieser politischen Marschrichtung trat am 10. März diesen Jahres die neue europäische Verordnung für Offenlegungspflichten im Finanzdienstleistungssektor (Sustainable Finance Disclosure Regulation – SFDR2) für die gesamte EU in Kraft.

Was sind die Zielvorgaben dieser neuen Regulatorik?

Die SFDR zielt insbesondere darauf ab, Informationsasymmetrien zwischen InvestorInnen und FinanzdienstleisterInnen im Hinblick auf die Einbeziehung von Nachhaltigkeitsrisiken, die Berücksichtigung nachteiliger Nachhaltigkeitsauswirkungen und die Bewerbung ökologischer oder sozialer Merkmale abzubauen, indem Finanzmarktteilnehmer und Finanzberater zu vorvertraglichen Informationen und laufenden Offenlegungen gegenüber Investoren verpflichtet werden. Dies bedeutet unternehmensbezogen, also auf der Ebene der Fondsverwaltungsgesellschaften, dass sie ihre Strategien zur Einbeziehung von Nachhaltigkeitsrisiken schriftlich dokumentieren und veröffentlichen müssen. Ferner haben sie, sofern sie nicht den sog. Explain-Ansatz wählen, transparent zu machen, wie sie wesentliche nachteilige Auswirkungen auf Nachhaltigkeitsfaktoren (sog. Principal Adverse Impacts - PAI) berücksichtigen (Art. 3, 4 und 6 SFDR).

Daneben sind produktbezogene Offenlegungspflichten zu beachten, wenn Investmentvermögen (Fonds) mit sozialen oder ökologischen Merkmalen beworben werden (Artikel 8 SFDR) oder sie nachhaltige Investitionen anstreben (Artikel 9 SFDR).

Schließlich müssen Fondsverwalter in periodischen Berichten die Anleger über die Nachhaltigkeitsentwicklung von Art. 8 und Art. 9-Fonds informieren (Art. 11 SFDR).

Diese produktbezogenen Offenlegungspflichten, die mit Wirkung zum 1. Juli 2022 auf der Stufe 2 der SFDR in einem sog. RTS (Regulatory Technical Standard) noch konkretisiert werden, sind sehr weitgehend. Dabei unterliegen Art. 9-Fonds strengeren Vorgaben als Art. 8-Fonds. Das wirft die Frage auf, wo der Unterschied zwischen beiden Produktkategorien liegt?

Artikel 8 vs. Artikel 9: Der Unterschied zwischen dem Werben mit nachhaltigen Merkmalen und nachhaltigen Investitionen

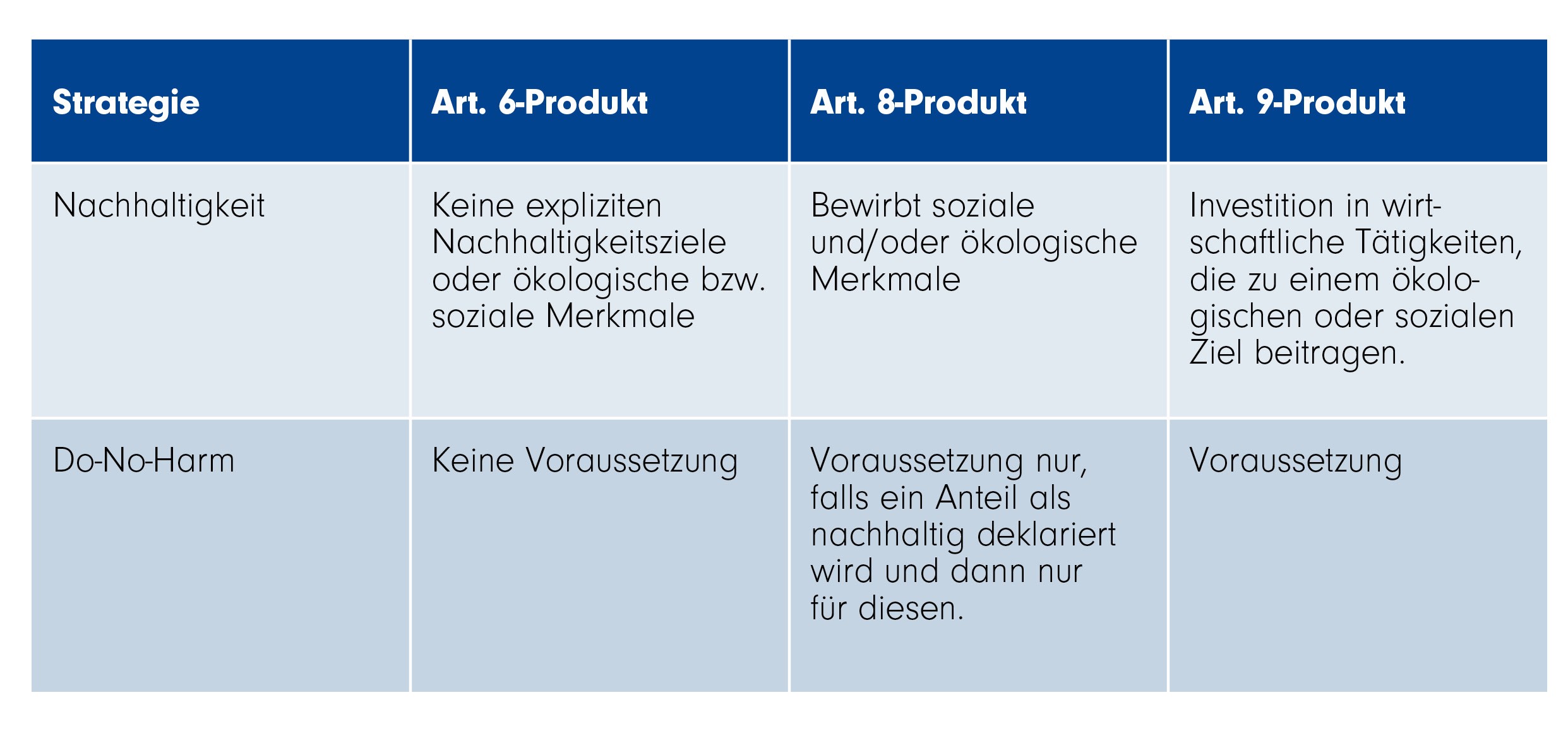

Die EU-Kommission hat mit ihren im Juli 2021 veröffentlichten Q&A zur SFDR1 für eine klare Abgrenzung zwischen Finanzprodukten gesorgt, die Artikel 8 und solchen die Artikel 9 SFDR zuzuordnen sind. Bei Finanzprodukten mit Artikel 8 Status geht es um die „Transparenz bei der Bewerbung ökologischer oder sozialer Merkmale.“2 Ein Art. 8-Produkt ist somit ein Produkt, das sich als nachhaltig ausgibt – sei es über den bloßen Produktnamen („ESG-Fonds“), sei es durch werbliche Beschreibungen. Der Gesetzgeber möchte damit dem Greenwashing („der Bereich, in dem Marketing so weit als beschönigende umweltfreundliche Kommunikation dargestellt wird, sodass es noch keine Lüge ist, die justiziabel wäre“4) entgegentreten und Anbieter zumindest dazu verpflichten aufzuführen, welche Merkmale und Prozesse in einer nicht-finanzbezogenen Analyse Anwendung finden. Es soll also offengelegt werden, wieviel „ESG“ in dem Finanzprodukt tatsächlich drinsteckt. Zu diesem Zweck kann der Fonds zum Beispiel auf einen standardisierten EUROSIF-Transparenz Kodex (hier klicken für den Kodex des Ethius Global Impact Fonds) verweisen, den er als für sich verbindlich implementiert hat. Nicht erforderlich ist, dass ein Artikel 8 zugeordneter Fonds eine konkrete „nachhaltige Investition“ im Sinne der SFDR tätigt. Diese Vorgabe gilt nur für Art. 9-Fonds (dazu sogleich).

Vergleich der Produktkategorisierung nach der SFDR

Abb. 1. Quelle: CRIC

Fonds basierend auf Artikel 9 der Offenlegungsverordnung müssen hingegen darlegen, wie nachhaltige Investitionen angestrebt werden (englisch: „a financial product that has sustainable investments as its objective“). Die EU-Kommission legt das Merkmal „Anstreben“ radikal eng aus. Ein Finanzprodukt soll nur dann als Art. 9-Produkt anerkennungsfähig sein, wenn es – abgesehen von aufsichtsrechtlich geforderten Cash-Beständen oder Hedge-Instrumenten – ausschließlich „nachhaltige Investitionen“ tätigt.3

Nicht ganz zu Unrecht haben deshalb Finanzprodukte, die nach Artikel 9 klassifiziert wurden, jüngst nicht selten eine direkte Assoziation zu dem Begriff Impact erhalten. Dies, obwohl der Begriff in der SFDR weder auftaucht noch definiert wird. Was nachhaltige Investitionen sind, hält die Verordnung in Artikel 2 Nr. 17 fest. Hierzu zählen entweder konkrete Beiträge zu ökologischen und / oder sozialen Zielen sowie guter Unternehmensführung. Es werden diverse Beispiele aufgeführt wie Beiträge zur Ressourceneffizienz, Treibhausgasemissionen, biologische Vielfalt, Bekämpfung von Ungleichheit, sozialer Zusammenhalt, Managementstrukturen, Vergütungsfragen oder die Einhaltung von Steuerfragen.2 Für die Ermittlung der Wirkung hält die SFDR in den Artikeln 10 und 11 (sowie dem ab 1. Juli 2021 in Kraft tretenden RTS) detaillierte Vorgaben bereit. Hier wird von den Anbietern gefordert, dass Angaben zur angewandten Methodik, Bewertung, Messung und Überwachung der „Gesamtnachhaltigkeitswirkung des Finanzproduktes“ zu veröffentlichen sind. Erst wenn diese Anforderungen erfüllt sind, darf ein Fonds als Artikel 9-Produkt angeboten werden. Es reicht demnach nicht aus, dass ESG-Kriterien im Investmentprozess berücksichtigt werden oder die ESG-Performance relativ zu anderen Investitionsobjekten auszuweisen. Faktisch hat damit Art. 9 SFDR die Wirkung einer inhaltlichen Produktregulierung – auch wenn die Vorschrift formal nur eine Transparenzvorgabe macht.

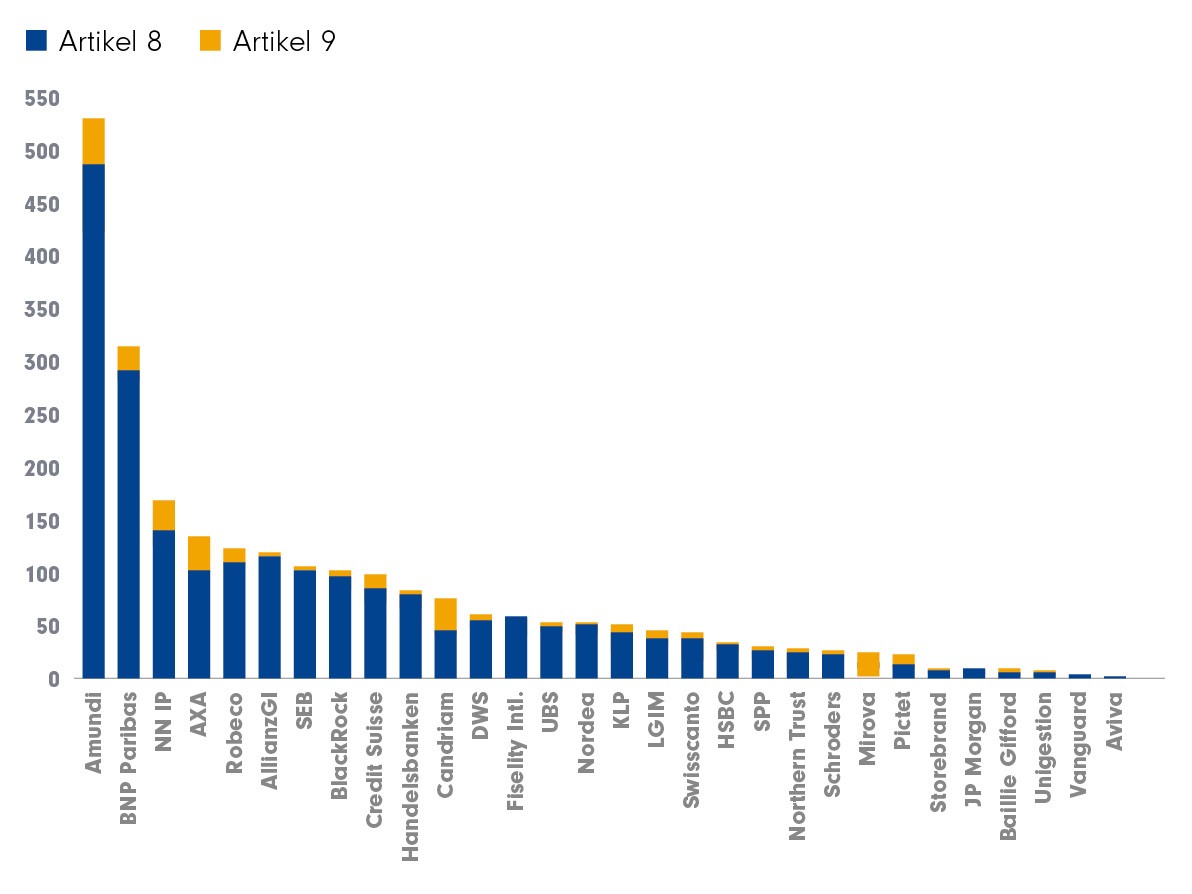

Aufgrund dieser klaren Abgrenzung und der möglichen Reputations- und Rechtsrisiken haben nicht umsonst die großen Asset-Management Gesellschaften entschieden, nur wenige Fonds aus ihrem Anlageuniversum in die Artikel 9-Kategorie einzuordnen.

Überblick zur Selbsteinstufung der Fonds großer Asset-Manager

Quelle: Morningstar (Selbstauskunft der Asset Manager), Stand März 2020

Ausblick: Aktienfonds mit Impact – Qualitätsmerkmale und Kriterien

Die qualitativen Wirkungseffekte eines Aktienfonds mit Nachhaltigkeitsziel (Artikel 9) sollten in Verbindung zu der SFDR differenziert betrachtet werden. Es handelt sich schließlich um eine Selbsteinstufung seitens des Anbieters, die zwar Transparenz, nicht jedoch Qualitätsmerkmale wie nationale und/oder internationale Gütesiegel oder das Vorhandensein von dezidierten Abteilungen oder Organisationseinheiten zum Thema Nachhaltigkeit (Beispiel ExpertInnenbeirat) abfragt. Über diese und weitere kritische qualitative Erkennungsmerkmale möchten wir Sie in einem nächsten Fachbeiträge auf den digitalen Fondsgesprächen informieren.

1 https://www.nachhaltigkeit.info/artikel/brundtland_report_563.htm

2 https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=celex%3A32019R2088

3 https://www.esma.europa.eu/sites/default/files/library/sfdr_ec_qa_1313978.pdf.

4 Seele, Peter. Interview durch Dunja Keuper, Greenwashing: Konsum gegen den Klimawandel? 2020. Dokumentarfilm.

Anlageprodukte:

Ethius Global Impact (DE000A2QCXY8 / DE000A2QCXZ5 / DE000A2QCX03 / DE000A2QCX11)

![]()

Die Ethius Invest Schweiz ist ein ethisch-nachhaltiger Vermögensverwalter und Initiator des Ethius Global Impact Fonds. Die Anlagephilosophie verfolgt das Prinzip eines konsequenten Nachhaltigkeitsansatzes. Der Nachhaltigkeitsanspruch stellt keine Ergänzung, sondern den Grundgedanken des Unternehmens dar.

Weitere Anlagestrategien:

Aurubis und Ørsted: Engagement in der Praxis | Ethius Invest

Ethius Invest nutzt sein Rederecht auf Hauptversammlungen, um auf Probleme mi…

Ethius Invest

Experten-Gastbeitrag

01. November 2023

KI: Ein hohes Tempo und viele neue Fragen | Ethius Invest

Dank ChatGPT wird generative KI viel diskutiert. Die ethische Tragweite errei…

Ethius Invest

Experten-Gastbeitrag

31. August 2023

Investieren ohne Tierversuche | Ethius Invest

Finanzprodukte zu finden, die ausschließlich in tierversuchsfreie Unternehmen…

Ethius Invest

Experten-Gastbeitrag

29. Juni 2023