Analysten warnen vor einer globalen Ölschwemme 2026 durch steigende Produktion außerhalb der OPEC+ und schwächeres Nachfragewachstum. Ein Überangebot könnte die Preise stark drücken, JP Morgan sieht Brent bis 2027 eventuell bei 30 Dollar pro Barrel.

Wie immer zum Jahresende geben die Spezialisten ihre Prognosen für das kommende Jahr ab. Je länger ein Trend besteht, desto überzeugter ist die Masse davon, dass er für immer anhalten wird (die Truthahn-Theorie aus Nassim Talebs Buch „Skin in the game“). Interessant wird es, wenn alle auf derselben Seite stehen und die Positionen extreme Ausmaße annehmen. In der Regel ist dies der Moment für große Umkehrungen, da die Masse immer auf dem falschen Fuß erwischt wird. Der Autor erinnert sich an eine ähnliche Situation vor zehn Jahren in Australien. Der Preis für Eisenerz war von einem Höchststand von 180 Dollar auf bis 30 Dollar gefallen. Eisenerz ist mit Abstand das wichtigste Produkt von Australien. Es macht etwa ein Drittel aller Exporte aus. Daher muss jeder eine Meinung zu seiner Zukunft haben. „Eisenerz ist die sicherste Wette auf der Short-Seite“, lautete der allgemeine Konsens der Analysten. Während die Finanzwelt davon überzeugt war, dass der Preis nur in Richtung Null tendieren kann, teilten die Akteure der Branche (Rio, BHP, Fortescue) diese pessimistische Einschätzung nicht. Sie sprachen davon, dass die Preise für Investitionen zu niedrig, die Lagerbestände tief und die Aussichten für Stahl in Asien weniger düster seien als angenommen (sehen Sie sich an, wie sich der Stahlverbrauch in Asien danach tatsächlich entwickelt hat...). Anstatt „die Nummer eins auf der Short-Seite“ zu sein, verdoppelten sich die Eisenerzpreise im folgenden Jahr. „Unbegründeter Anstieg! Massive Spekulationskäufe von chinesischen Hausfrauen!“, lautete der Aufschrei der Finanzwelt. (Stellen Sie sich vor, chinesische Hausfrauen kaufen Millionen Tonnen physisches Eisenerz, verschiffen es nach Peking und schütten es in ihre Badewannen...)

Natürlich ist Öl ein viel größerer Rohstoff als Eisenerz. Tatsächlich ist Öl das größte Geschäft der Welt. Je nach Ölpreis machen die Einnahmen 10 bis 15 % des globalen BIP aus. Ein wesentlicher Unterschied zwischen Eisenerz und Rohöl ist die sehr begrenzte Finanzspekulation auf dem Eisenerzmarkt. Aufgrund der Besonderheiten des Eisenerzhandels haben Finanzspekulanten keinen Zugang, da es keinen Terminmarkt gibt, nur ein bargeldabgerechneter Proxymarkt.

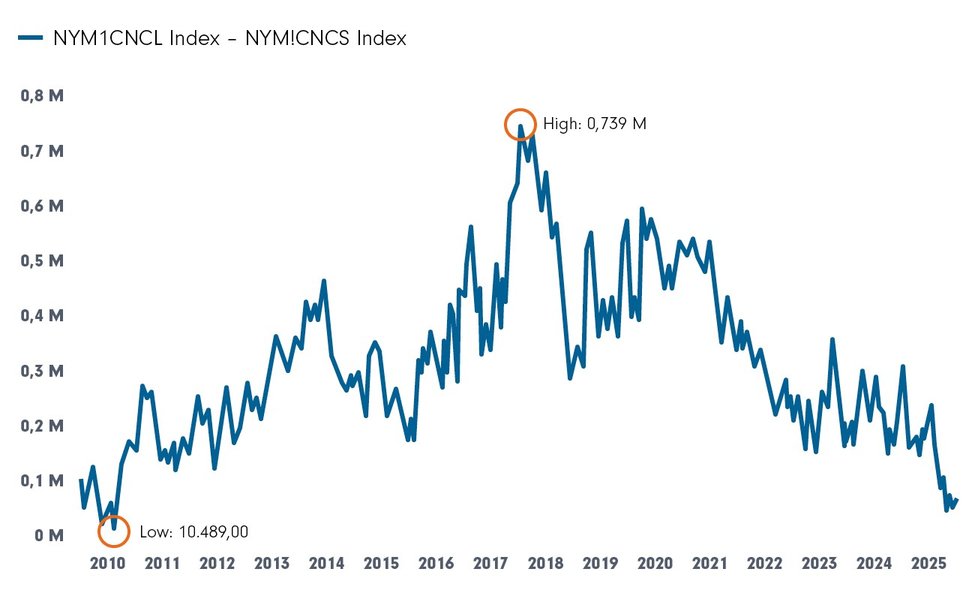

1848 wurde die Chicago Board of Trade als Kassamarkt für Getreide gegründet. Die CBOT formalisierte 1865 die ersten standardisierten Warenterminkontrakte. Erst 1983 begann der Handel mit Rohöl an der New York Mercantile Exchange. Kaum jemals in der Geschichte haben sich Finanzspekulanten zur Lieferung einer so großen Menge an Öl verpflichtet. Da sie kein Öl im Boden haben, werden sie auch nie liefern.

Net Spec Long Position in Crude Oil Futures

NYM1CNCL Index (NYM Crude Oil Fut) Weekly 13 Jan. 2010 - 12 Jan. 2026

Copyright: 2026 Bloomberg Finance L.P.

Die Fachleute der Branche vertreten eine ganz andere Meinung. Das Nachfragewachstum sei in den Schwellenländern nach wie vor stark, gefolgt von China und den Vereinigten Staaten, wobei die Gesamtnachfrage im letzten Jahr ein Rekordniveau erreicht habe und in diesem Jahr erneut steige, sagte Nasser, CEO von Aramco, am Rande des Weltwirtschaftsforums in Davos gegenüber Reportern. „Die Prognosen zur Ölschwemme sind stark übertrieben. Die Ölvorräte sind weltweit im Fünfjahresdurchschnitt niedrig, und die Offshore-Barrel sind größtenteils sanktionierte Barrel”, sagte er.

Der Welt mangelt es auch an freien Ölkapazitäten oder ungenutzten Ölförderkapazitäten, die die Länder im Notfall aktivieren können, um Preisspitzen zu vermeiden. „Sie (die Reservekapazitäten) liegen bei 2,5 %, und wir brauchen mindestens 3 %. Wenn die OPEC+ ihre Kürzungen weiter zurücknimmt, werden die Reservekapazitäten noch weiter sinken, und wir müssen dies sehr genau beobachten“, sagte Nasser.

„Uninvestierbar“: Trumps 100-Milliarden-Dollar-Glücksspiel in Venezuela trifft auf die Realität der Ölindustrie: Das Weiße Haus ist optimistisch, die Industrie das Gegenteil. Exxon-CEO Darren Woods bezeichnet das Land unverblümt als „uninvestierbar“.

Die größten Ölreserven der Welt – auf dem Papier

Laut der US-amerikanischen Energieinformationsbehörde verfügt Venezuela über rund 303 Milliarden Barrel nachgewiesener Rohölreserven und ist damit das Land mit den größten Reserven weltweit. Diese Schlagzeile verschleiert jedoch eine entscheidende Tatsache: Der größte Teil davon ist ultraschweres Rohöl, das sich im Orinoco-Gürtel konzentriert. Im Gegensatz zu leichtem, süßem Rohöl, das beispielsweise im Permian Becken gefördert wird, ist Orinoco-Rohöl dicht, zähflüssig und schwer zu transportieren. Um es in großem Maße zu fördern, muss es erhitzt, mit leichteren Kohlenwasserstoffen verdünnt und in speziellen Anlagen aufbereitet werden, bevor es raffiniert werden kann. Der zusätzliche Verarbeitungsaufwand bedeutet auch, dass höhere Ölpreise erforderlich sind, um die Förderung rentabel zu machen.

Jahrzehntelang war Venezuela auf Partnerschaften mit US-amerikanischen und europäischen Ölgesellschaften angewiesen, um die für das Funktionieren dieses Systems erforderlichen Technologien, Kapital und betriebliches Know-how bereitzustellen. Diese Partnerschaften überlebten die 2000er Jahre nicht.

Enteignung und Auflösung der PDVSA

Während Venezuela seine Ölindustrie in den 1970er Jahren formell verstaatlichte, ging das Land unter Präsident Hugo Chávez Anfang der 2000er Jahre über sein früheres Modell der staatlichen Eigentümerschaft hinaus und leitete eine Welle von Enteignungen ein, die den Ölsektor grundlegend umgestalteten. Ausländische Betreiber wurden neben der venezolanischen staatlichen Ölgesellschaft PDVSA in Minderheitspositionen gedrängt oder sahen sich einer vollständigen Beschlagnahmung ihrer Vermögenswerte ausgesetzt. Große US-Unternehmen, darunter ExxonMobil und ConocoPhillips, verließen schließlich das Land und strengten internationale Schiedsverfahren wegen entschädigungsloser Enteignungen an.

Internationale Gerichte sprachen den ausländischen Unternehmen später Entschädigungen in Milliardenhöhe zu – Entschädigungen, die Venezuela größtenteils nicht gezahlt hat. Diese Zeit markiert den Ursprung des Begriffs „gestohlenes Öl”, der nun wieder in der politischen Rhetorik der USA auftaucht. Die Folgen für die venezolanische Ölindustrie waren schwerwiegend. PDVSA verlor den Zugang zu ausländischem Kapital und technischer Unterstützung. Qualifizierte Ingenieure verließen das Land. Aufbereitungsanlagen und Pipelines verfielen. Die Produktion ging stetig zurück und sank von mehr als 3 Millionen Barrel pro Tag auf unter 1 Million in den letzten Jahren.

Die Aufrechterhaltung der Produktion von Schweröl erfordert ständige Reinvestitionen, eine zuverlässige Stromversorgung und einen ununterbrochenen Zugang zu Verdünnungsmitteln, von denen viele von der US-Golfküste kamen. Ohne diese Inputs und ausreichend hohe Ölpreise brechen die Produktionssysteme schnell zusammen. Die Wiederherstellung der Ölproduktion Venezuelas würde Jahre dauern und unendlich viel Kapital erfordern. Die Aufbereitungsanlagen müssen wieder aufgebaut, die Infrastruktur modernisiert und das Humankapital wiederhergestellt werden. Schweröl erholt sich nicht schnell, insbesondere wenn die Ölpreise niedrig sind.

Während der Autor diese Zeilen zu Ende schreibt, wird der Iran von den USA und Israel angegriffen. In den 70er Jahren sah sich die Welt mit zwei großen Ölkrisen konfrontiert. Im Oktober 1973 verhängte die Organisation der arabischen Erdöl exportierenden Staaten (OAPEC) ein vollständiges Ölembargo gegen Länder, die Israel während des Jom-Kippur-Krieges unterstützt hatten. Die zweite folgte auf die iranische Revolution 1979 und den Iran-Irak-Krieg 1980. Schätzungsweise sechs bzw. neun Prozent der weltweiten Ölproduktion waren davon betroffen. Beide Ereignisse führten zu einem Preisanstieg von mehreren hundert Prozent. Heute passieren an normalen Tagen etwa 20 % des Ölmarktes und ein ähnlicher Prozentsatz des weltweiten Flüssiggases die Straße von Hormus. Die Geschichte wiederholt sich nicht, aber sie reimt sich. Politiker und Journalisten nutzen solche Ereignisse immer, um einen Schuldigen zu benennen und den Lauf der Geschichte zu erklären. In Wirklichkeit sind solche Ereignisse nicht die Ursache, sondern ein Auslöser für das Unvermeidliche (es gibt immer Störungen, nichts läuft reibungslos). Leider akzeptiert die leichtgläubige Öffentlichkeit diese Erklärungen, und das eigentliche Problem, nämlich das Missmanagement, kann verschleiert werden.

Autor:

Urs Marti, Partner SIA Asset Management AG

Anlageprodukte:

SIA Long Term Investment Fund Natural Resources (LU0244072335)

![]()

SIA Asset Management AG ist eine inhabergeführte, regulierte Schweizer Asset-Management-Boutique mit konsequentem Fokus auf langfristige, überdurchschnittliche Renditen.

Und wieder kommt die Ölflut! | SIA

Die effektiven Auswirkungen der Krise im Mittleren Osten werden sich im zweit…

SIA Asset Management AG

Experten-Gastbeitrag

07. Juli 2026

Diesmal ist alles anders! | SIA

Der Ölmarkt schickt ein klares Signal: Physisch ist alles knapp. Nur die Börs…

SIA Asset Management AG

Experten-Gastbeitrag

03. Juni 2026

Strategisches Investieren am Beispiel des Wurstpellenmarktes

Was macht der Wurstpellenmarkt für die SIA so interessant und weshalb ist die…

SIA Asset Management AG

Experten-Gastbeitrag

21. Mai 2026