In den letzten zwanzig Jahren zahlte sich eine aktive Verwaltung in Stressphasen an den Anleihenmärkten aus. Der Wechsel des Zinsregimes gibt Anlass, daraus Lehren für eine aktive Steuerung verschiedener Exposures zu ziehen.

Die kontinuierlichen Zinssenkungen der Zentralbanken, die einen Anstieg der Preise von Vermögenswerten und eine Neutralisierung des Kreditrisikos zur Folge hatten, sind beendet. Die aktive Verwaltung der Anleihenportfolios, die Steuerung des Exposures in den verschiedenen Bereichen der Renditekurve und in den verschiedenen Anleiheuniversen, die Steuerung der modifizierten Duration und die sorgfältige Analyse der Fundamentaldaten der Emittenten werden wieder entscheidend.

In den letzten zwanzig Jahren herrschten sehr günstige Bedingungen an den Anleihenmärkten, die durch den allgemeinen Zinsrückgang und den massiven Ankauf von Vermögenswerten durch die Zentralbanken angetrieben wurden. Gemessen am Bloomberg Euro Aggregate Bond Index, der Staats- und Unternehmensanleihen umfasst, wiesen sie für den Zeitraum von Mitte 2003 bis Mitte 2023 eine Performance von 70% auf. Diese Wertentwicklung kann sich im Vergleich zu den Aktienmärkten sehen lassen, zumal die Volatilität der Anleihenmärkte über den gesamten Zeitraum deutlich geringer war.

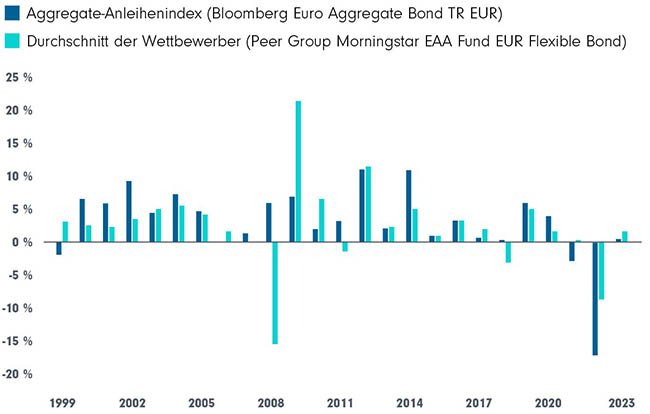

Vor diesem Hintergrund stellt sich die Frage, ob die aktive Verwaltung einen Mehrwert bietet. Nach den Aufwärtsphasen kam es immer wieder zu Rückschlägen, und dann zahlte sich die aktive Verwaltung regelmäßig aus. Sie lieferte über den gesamten Zeitraum eine Outperformance, die in den Stressphasen, die die letzten zwei Jahrzehnte prägten, erzielt wurde: insbesondere im Zuge der Finanzkrise der 2000er Jahre, während der europäischen Staatsschuldenkrise zwischen Mitte 2010 und Mitte 2011(1), während des „Taper Tantrum“ im Jahr 2013(2) oder kürzlich angesichts der Rückkehr der Inflation und der geldpolitischen Wende der Zentralbanken im Jahr 2022(3).

Wertentwicklung des Euro Aggregate Index und des Morningstar-Universums für auf Euro lautende flexible Anleihefonds in Kalenderjahren.

Quelle: Carmignac, Morningstar, Oktober 2023.

Weniger einheitliche Entwicklung an den Anleihenmärkten

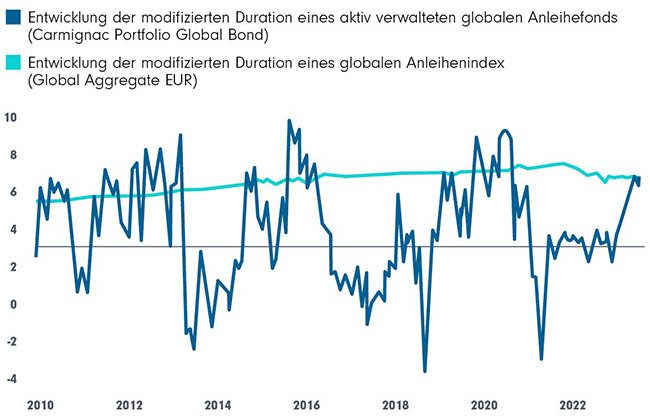

Die Zentralbanken haben die systematische Stimulierung der Konjunktur beendet und werden diese Politik künftig nicht mehr verfolgen. Dies dürfte eine zyklischere Entwicklung zur Folge haben. Die Währungshüter sind entschlossen, die stark gestiegene Inflation einzudämmen, und räumen diesem Ziel im Rahmen ihres Mandats Vorrang vor der Unterstützung des Wachstums ein. Dementsprechend werden sie den Anleihenmärkten nicht mehr die gleiche Unterstützung bieten, und diese werden in Zukunft anfälliger für zyklische Schwankungen sein. Ein statisches Exposure – durch Nachbildung eines Index – in den verschiedenen Marktsegmenten (Staatsanleihen, Unternehmensanleihen, Investment-Grade- oder High-Yield-Anleihen, Schwellenländeranleihen) und in den verschiedenen Bereichen der Renditekurve wird nicht mehr ausreichen, um stetige Renditen bei kontrolliertem Risiko zu erzielen. Unter den aktuellen Bedingungen müssen Anleihemanager die Laufzeit und die Duration (Empfindlichkeit gegenüber steigenden oder fallenden Zinsen, ausgedrückt in Jahren) ihres Portfolios vorausschauend anpassen, da diese nun wieder die wichtigsten Performancetreiber sind. Eine dynamische Allokation, bei der bestimmte Segmente der Anleihenmärkte und das lange oder das kurze Ende der Renditekurve bevorzugt oder sogar Short-Positionen in bestimmten Bereichen der Renditekurve eingegangen werden, ist entscheidend. Dies ist ein großer Unterschied zur passiven Verwaltung, bei der die Duration nicht angepasst werden kann, unabhängig davon, wie volatil oder stabil die Märkte sind. Die modifizierte Duration eines Portfolios ist in Zeiten des Umbruchs jedoch äußerst wichtig. An den europäischen Anleihenmärkten liegt sie aktuell im Schnitt (für den Bloomberg Euro Aggregate Bond Index) bei etwa 600 Bp., während ein aktiver Fondsmanager von Carmignac die Duration des Portfolios innerhalb einer Bandbreite von beispielsweise -350 Bp. (im Oktober 2018) bis +900 Bp. (im August 2020) anpassen kann, je nachdem wie stark das Portfolio auf Zinsänderungen reagieren soll (Referenz: Carmignac Portfolio Global Bond).

Entwicklung der modifizierten Duration des Fonds Carmignac Portfolio Global Bond und eines Referenzindikators

Quelle: Carmignac, Bloomberg, Oktober 2023.

Wieder steigende Ausfallraten

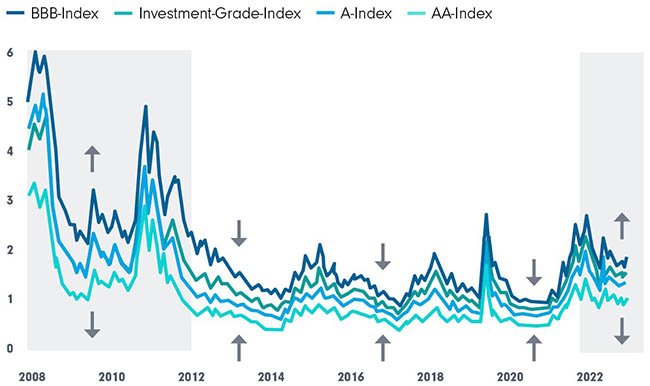

Das Kreditrisiko, d. h. die richtige Einschätzung der Finanzlage der Emittenten, ist der zweitwichtigste Performancefaktor im Anleihemanagement. Die Zeit des billigen Geldes, in der die Zinsen so niedrig waren, dass sich auch Unternehmen mit schwachen Fundamentaldaten leicht finanzieren konnten, liegt hinter uns. Angesichts niedriger Ausfallraten verloren Kreditrisikoanalysen an Relevanz. Die Unterscheidung zwischen soliden und angeschlagenen Emittenten war weniger wichtig, und auch ein passives Exposure in letzteren war wenig riskant. Eingegangene Risiken wurden angesichts der Bedingungen, die staatliche Emittenten und Unternehmen Anleiheinvestoren und Kreditgebern boten, schlecht vergütet – diese Entwicklung wird auch als „finanzielle Repression“ bezeichnet.

Konvergenz der Risikoprämien an den Kreditmärkten: Entwicklung der Renditen an den Kreditmärkten nach Rating, in %

Quelle: Carmignac, Bloomberg, Oktober 2023.

Im März 2021 wurden rund 20% des globalen Bestands an Staats- und Unternehmensanleihen (Bloomberg Barclays Global Aggregate Index), d. h. Anleihen im Umfang von mehr als 11 Billionen Euro, zu negativen Zinsen gehandelt. Doch mittlerweile haben sich die Bedingungen für unsolide Schuldner verschärft. Steigende Anleihezinsen setzen die am höchsten verschuldeten Emittenten unter Druck, die zusätzlich durch den Konjunkturabschwung belastet werden. Die Ausfallraten sind wieder gestiegen und High-Yield-Emittenten müssen aktuell Kupons von 7% bis 8% und manchmal sogar von über 10% akzeptieren, während sie vorher nur 3% bis 4% zahlen mussten. Moody's erwartet, dass die durchschnittliche Ausfallrate von High-Yield-Anleihen in Europa im Mai 2024 bei 4,1% liegen wird (derzeit 2,8%), was den langfristigen Durchschnittswerten entspricht, nachdem sie Ende 2021 mit 1,2% ihren Tiefpunkt erreicht hatte. Somit wäre es gefährlich, nicht zu versuchen, die Spreu vom Weizen zu trennen. Vielmehr lohnt es sich, die Emittenten zu identifizieren, die attraktive Renditen bei kontrolliertem Risiko bieten, und die schwächeren Emittenten auszusortieren. Eine rigorose Analyse und ein hohes Maß an Selektivität sind umso wichtiger, da die Marktteilnehmer manchmal sehr optimistisch sind. So sind die Wertpapiere bestimmter Emittenten in Anbetracht ihrer Aussichten zu hoch bewertet und weisen enge Kreditspreads auf. Zu beachten ist auch die sehr breite Renditestreuung: Während der durchschnittliche Risikoaufschlag für Euro-Emittenten mit BB-Rating 400 Bp. beträgt (Stand: 31. August 2023), liegt die Risikoprämie bei einigen bei weniger als 200 Bp. und erreicht bei anderen fast 1.000 Bp.

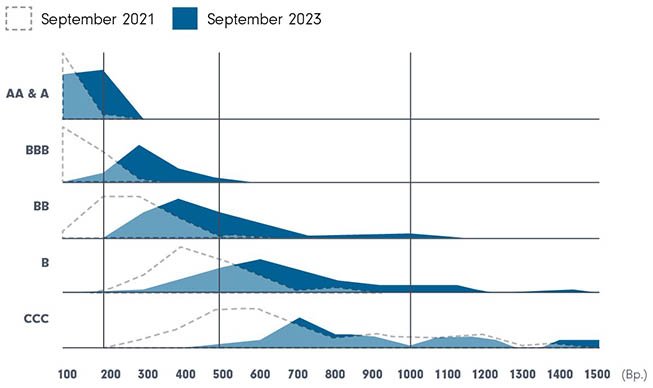

Verteilung der Risikoaufschläge innerhalb der EUR-Kreditindizes nach Rating, in Bp.

Quellen: Carmignac, Bloomberg, ICE Bank of America, Oktober 2023.

Die nebenstehende Grafik veranschaulicht die Entwicklung der Streuung innerhalb der Kreditmärkte. Dazu haben wir innerhalb jeder Ratingkategorie die europäischen Kreditindizes nach der Höhe der Risikoprämie aufgeschlüsselt – zum aktuellen Zeitpunkt (dunkle Flächen mit Stand von September 2023) und Ende September 2021 (transparente und gestrichelte Flächen). Zum einen fällt auf, dass sich die Verteilung der Risikoaufschläge nach rechts verschoben hat: Die Kreditspreads sind insgesamt gestiegen. Zum anderen sind die Verteilungskurven flacher und breiter geworden: Die Streuung hat zugenommen, es gibt größere Unterschiede bei den Risikoaufschlägen zwischen Emittenten mit gleichem Rating.

Diese größere Streuung bedeutet, dass der Zusammenhang zwischen dem wahrgenommenen Kreditrisiko und der damit verbundenen Prämie weniger klar als noch vor zwei Jahren ist. Diese Konstellation bietet Chancen für Fondsmanager, die in der Lage sind, das fundamentale Risiko selbst zu beurteilen.

Vorteile einer breiten Allokation innerhalb großer Universen

Eine passive Verwaltung erfordert de facto eine Positionierung in den Segmenten der Anleihenmärkte, in denen ein Anleger ein Exposure wünscht (Investment-Grade-Anleihen, High-Yield-Anleihen, Finanzanleihen, Industrieländer, Schwellenländer usw.). Dies kann in einem zunehmend komplexen Marktumfeld jedoch heikel sein. Die beste Strategie besteht aus unserer Sicht deshalb darin, einen agnostischen Ansatz zu verfolgen und sich die Freiheit zu nehmen, in verschiedene Teilsegmente des Anleihenmarkts zu investieren. Dieser Ansatz bietet zwei Vorteile:

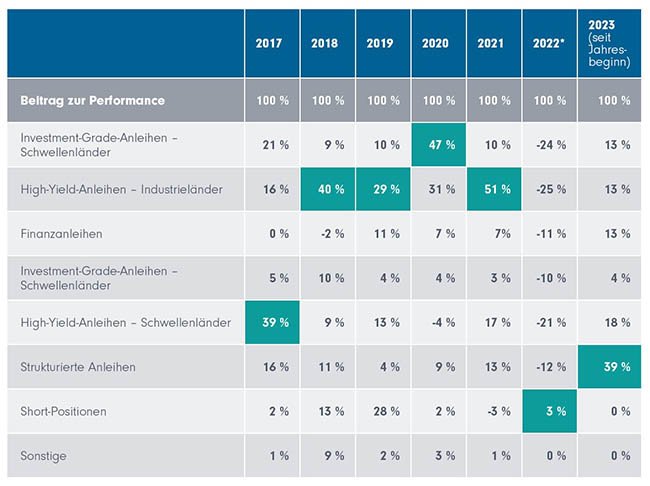

Zum einen kann man bei einer breiten Allokation davon profitieren, dass sich die verschiedenen Anleihensegmente gegenseitig ergänzen. In Marktphasen wie 2022 und 2023 profitierten beispielsweise variabel verzinsliche Segmente wie strukturierte Anleihen von steigenden Zinsen, während andere Segmente unter der schlechten Kursentwicklung von Anleihen litten (wie die folgende Tabelle zeigt, fallen die Performancebeiträge der verschiedenen Segmente von Jahr zu Jahr sehr unterschiedlich aus; dies kommt Anlegern des Fonds zugute, der seit seiner Auflegung jedes Jahr besser abgeschnitten hat als der Index).

Zweitens ermöglicht ein solcher Ansatz den Aufbau eines Portfolios, das auf starken Überzeugungen basiert und dennoch breit gefächert ist. Ein Kreditindex umfasst eine große Anzahl von Emissionen (ein Index für High-Yield-Anleihen enthält beispielsweise etwa 300 Emittenten). Die Kreditmärkte sind weniger effizient als die Aktienmärkte, haben aber ein gewisses Maß an Effizienz. Man kann davon ausgehen, dass es möglich ist, in jedem Anleihensegment 15 bis 20 Emittenten zu identifizieren, deren fundamentale Risiken nicht korrekt eingeschätzt werden und die daher eine Anlagemöglichkeit darstellen. Die Nutzung eines breiten Universums (sechs bis sieben Teilsegmente, wie in der nachstehenden Tabelle dargestellt) ermöglicht es uns, ein Portfolio mit 100 bis 150 Emittenten aufzubauen, von denen wir in hohem Maße überzeugt sind und deren fundamentale Risiken vom Markt offenbar falsch eingeschätzt werden.

Performancebeiträge innerhalb unseres Anleihefonds (Carmignac Portfolio Credit)

Quelle: Carmignac, Oktober 2023. Der Fonds hat seit Auflegung in jedem Kalenderjahr eine Outperformance erzielt. 2022 war das einzige Jahr mit einer positiven relativen Performance, aber negativen absoluten Performance, und de facto weisen einige Anlageklassen eine negative Performance auf. Ein negativer Performancebeitrag bedeutet, dass sich die Anlageklasse in diesem Zeitraum negativ auf die Wertentwicklung des Portfolios ausgewirkt hat.

„Die täglichen Schwankungen der Zinssätze und damit der Kurse von Anleihen sind ein Faktor, den Anleiheinvestoren künftig stärker berücksichtigen müssen.“

Die täglichen Zinsschwankungen sind ein Faktor, den Anleiheinvestoren künftig stärker berücksichtigen müssen. Der MOVE-Index, der die erwartete Volatilität von US-Staatsanleihen misst, zeigt erwartete tägliche Schwankungen von 8 Bp. nach oben oder unten an, während die täglichen Schwankungen in den letzten 20 Jahren bei durchschnittlich +/- 3 Bp. lagen. Diese Zinsschwankungen werden natürlich zu stärkeren Schwankungen der Anleihekurse führen, was sich auf das Risiko-Rendite-Profil passiv verwalteter Portfolios auswirkt. Eine Analyse der Kurse dieser Anlagen wird es ermöglichen, Kauf- oder Verkaufsgelegenheiten zu erkennen.

Anlageprodukte:

Carmignac Portfolio Global Bond A EUR acc (LU0336083497)

Carmignac Portfolio Credit (LU1623762843 / LU1623763148)

![]()

Carmignac ist eine unabhängige Vermögensverwaltungsgesellschaft, die 1989 auf der Grundlage von drei Prinzipien gegründet wurde. Diese gelten bis heute: echter Unternehmergeist, menschlicher Sachverstand und ehrliches Engagement.

Weitere Anlagestrategien:

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026