Übersicht

ÜbersichtWährend Schwellenländeraktien in den letzten Jahren enttäuschten, bieten Anleihen aus den Emerging Markets noch hohe Renditen. Welche Faktoren auch zukünftig für sie sprechen und worauf Anleger achten sollten, erläutern die Experten von Carmignac.

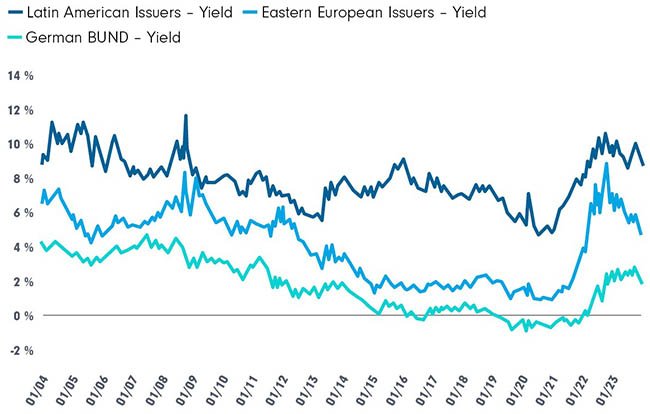

1. Schwellenländeranleihen bieten segmentübergreifend immer noch attraktive Renditen

In vielen Schwellenländern sind die realen Renditen, die die tatsächliche Kapitalrendite widerspiegeln, die ein Anleger nach Steuern erwarten kann, sehr hoch, da die Schwellenländer die Inflation relativ gut im Zaum halten konnten und viel früher als die Fed mit Zinserhöhungen begannen.

Die Renditen auf den wichtigsten Index für Schwellenländeranleihen in Hartwährung (die kein Währungsrisiko aufweisen) liegen immer noch bei über 8%. Die Renditen von Lokalwährungsanleihen von Schwellenländern wie z. B. Brasilien und Mexiko waren mit knapp 10% die höchsten weltweit.

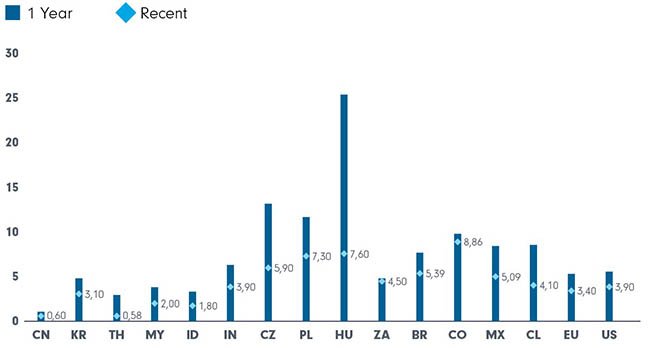

10-jährige Staatsanleihen in Lokalwährung

Quellen: Carmignac, Bloomberg, 31.12.2023. *Durchschnittsrendite von Anleihen aus der Tschechischen Republik, Polen und Ungarn

2. Die Ursachen für den Druck dürften schwinden, und Schwellenländern sollte dies Unterstützung bieten

Obwohl die Fed eine sehr aggressive Straffungspolitik verfolgte, die viele befürchten ließ, dass damit das Schicksal dieser Anlageklasse besiegelt ist, erwiesen sich die Schwellenländer im vergangenen Jahr als äußerst robust. Unter der Voraussetzung, dass eine harte Rezession/Deflation oder ein erneuter Inflationsanstieg, der die Fed zu Zinserhöhungen veranlassen würde, vermieden werden, ist das Szenario einer leichten Rezession für die Schwellenländer insgesamt gut. Den Erwartungen zufolge werden Zinslockerungen durch die Fed, die Aussicht auf einen schwächeren USD und ein größeres Wachstumsgefälle zwischen Schwellen- und Industrieländern (zugunsten ersterer) den Schwellenländern in den kommenden Monaten Unterstützung bieten.

Die Konjunktur in den Industrieländern dürfte sich verlangsamen, während die starke Entwicklung der Schwellenländer weitergeht – insgesamt dürften die Schwellenländer ein Wachstum von 4% erreichen, gegenüber rund 1% in den Industrieländern. Außerdem schwächt sich die Inflation überall in den Schwellenländern ab, was den Zentralbanken erlaubt, die Zinsen zu senken, um das Wirtschaftswachstum anzukurbeln.

Veränderungen der Kerninflation über ein Jahr

Quellen: Carmignac, Bloomberg, Stand: 31.12.2023.

3. Bei selektivem Vorgehen finden sich nach wie vor Gelegenheiten!

Obwohl wir vorsichtig bleiben und beschlossen haben, unsere Duration zu verringern, erkennen wir zurzeit Wertpotenzial in Lokalwährungsanleihen von Ländern wie z. B. Indonesien, wo die Inflation sehr schnell zurückgeht, Südafrika, das neben Wachstum und sinkender Inflation auch mit einer steilen Renditekurve aufwarten kann, sowie in ganz Lateinamerika (Brasilien, Mexiko, Kolumbien, Peru), wo der Markt immer noch sehr hohe Leitzinsen einpreist.

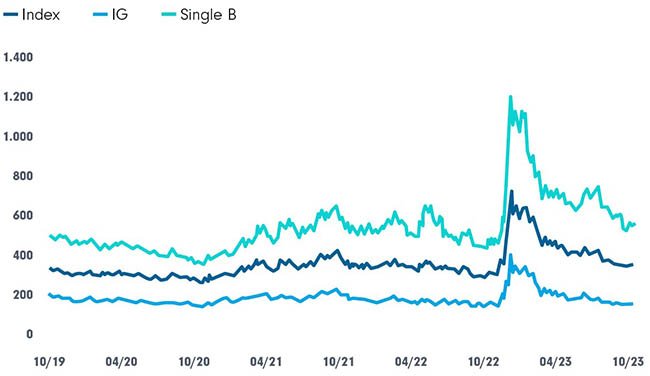

Externe Schuldtitel: Weniger attraktiv als es aussieht

Quellen: Carmignac, Bloomberg, Stand: 31.12.2023

Fremdwährungsanleihen sind weiterhin teuer – vor allem das IG-Segment, und wenn man notleidende und Papiere mit B-Rating ausnimmt, ist ihr Bewertungsaufschlag gegenüber dem US-Hochzinssegment nicht besonders groß. Deswegen sichern wir nicht nur das Spread-Risiko gegenüber CDS ab, sondern konzentrieren uns auch auf ein paar sehr spezifische High-Yield-Titel (z. B. Côte d’Ivoire).

Im Währungsbereich konzentrieren wir uns auf zwei Themen:

- Carry – beim USD und in Lateinamerika immer noch höher als beim Euro (weshalb der BRL und USD unsere größten Positionen sind).

- Bessere Handelsbilanzen – dies gilt besonders für einige Produktionsländer wie beispielsweise Taiwan und Korea, wo die Lagerbestände an langlebigen Wirtschaftsgütern und Technologie nach der Corona-Krise aufgebraucht waren und viel produziert und exportiert wird.

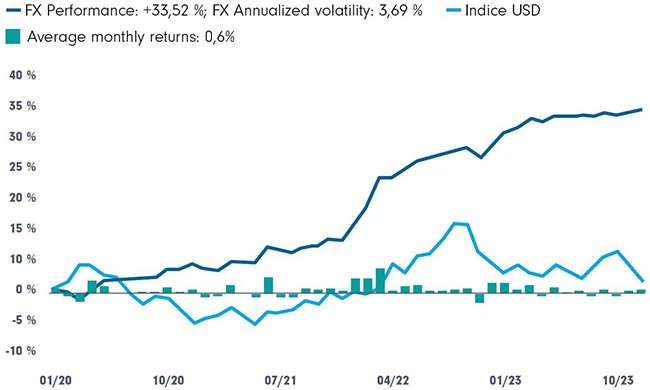

Der Carmignac Portfolio EM Debt verfügt über eine solide Erfolgsbilanz. Dank unseres überzeugungsbasierten Ansatzes und unseres flexiblen Mandats weist unsere Strategie in Schwellenländeranleihen eine solide Erfolgsbilanz auf. Die Währungskomponente lieferte sowohl in starken als auch in schwachen Phasen des Euro einen wesentlichen Beitrag zur Fondsperformance von durchschnittlich rund +0,6% pro Monat seit Auflegung.

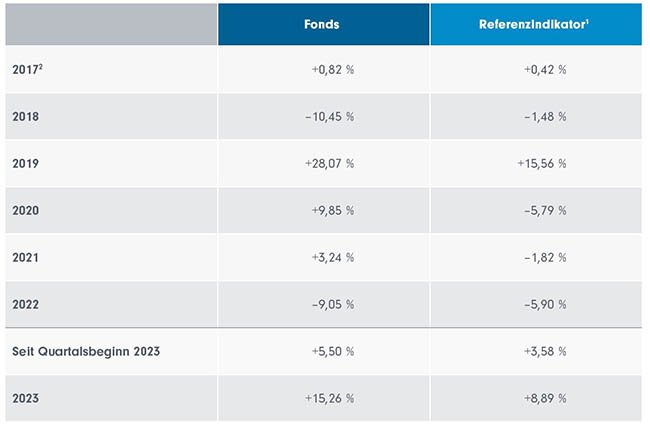

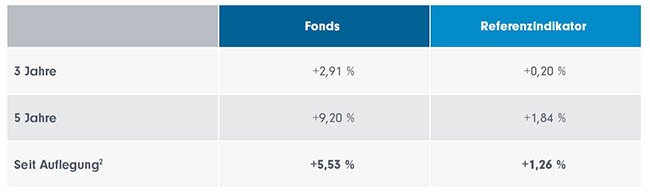

Der Fonds, der ein 5-Sterne-Rating von Morningstar besitzt, liegt in Bezug auf die Rendite und die risikobereinigte Rendite laut Morningstar über den empfohlenen Anlagehorizont und seit Auflegung im 1. Dezil. Bei Betrachtung jedes beliebigen gleitenden Dreijahreszeitraums (entsprechend dem empfohlenen Anlagehorizont für den Fonds) seit der Auflegung des EM Debt Fund vor sechseinhalb Jahren (31.07.2017) zeigt sich, dass der Fonds seinen doppelten Auftrag tatsächlich erfüllt: Trotz zweier großer Krisen hat er eine überaus positive absolute Wertentwicklung erzielt und sowohl den Index für Lokalwährungsanleihen (GBI EM) als auch den Index für Fremdwährungsanleihen (EMBIG) durchgehend übertroffen.

Rollierende Rendite über 3 Jahre – monatlich

Kumulierte Währungsrenditen seit 2020 – Schwellenländeranleihen

Quelle: Carmignac, Stand: 31.12.2023 – Anteilsklasse FW EUR Acc

1 JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index.

2 EMBIG Index (JPEIDHEU Index).

Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der Ausgabegebühren, die der Vertriebsstelle zustehen).

Wertentwicklung pro Kalenderjahr

Annualisierte Wertentwicklung

Quelle: Carmignac, Stand: 31.12.2023. Anteilsklasse FW EUR Acc 1JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index. 2 31.07.2017 Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der Ausgabegebühren, die der Vertriebsstelle zustehen).

Einladung: Carmignac Investment-Cafés für Investmentprofessionals

- Berlin | 22. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- Münster | 27. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- Leverkusen | 28. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- München | 12. März 2024 | 12 – 15 Uhr | Jetzt anmelden

- Nürnberg | 13. März 2024 | 12 – 15 Uhr | Jetzt anmelden

- Stuttgart | 19. März 2024 | 12 – 15 Uhr | Jetzt anmelden

Downloads für Ihre Beratung:

Anlageprodukte:

Carmignac Portfolio EM Debt (LU1623763221)

![]()

Carmignac ist eine unabhängige Vermögensverwaltungsgesellschaft, die 1989 auf der Grundlage von drei Prinzipien gegründet wurde. Diese gelten bis heute: echter Unternehmergeist, menschlicher Sachverstand und ehrliches Engagement.

Weitere Anlagestrategien:

Reinvestitionen zählen: Carmignac Portfolio Grandchildren

Unternehmen müssen in der Lage sein, sich neu zu erfinden, um mit den Verände…

Carmignac

Experten-Gastbeitrag

17. Januar 2025

Der Anleihefonds für knifflige Entscheidungslagen | Carmignac

Die Unruhe an den Märkten macht Anleiherenditen unstet. Ein Fall für den Carm…

Carmignac

Experten-Gastbeitrag

13. Dezember 2024

Flexibel, resilient, dynamisch – seit mehr als 35 Jahren

Seit mehr als drei Jahrzehnten sind Anlegerinnen und Anleger mit dem Carmigna…

Carmignac

Experten-Gastbeitrag

19. November 2024