Übersicht

ÜbersichtKritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung von Elektromobilität, erneuerbaren Energien und Digitalisierung - und sind somit entscheidend für die Gestaltung zukünftiger Trends.

In Kürze

- Critical Minerals sind kein zyklischer Rohstofftrend, sondern ein strukturelles Thema, da sie für zentrale Zukunftstechnologien unverzichtbar sind und sich grundlegend von klassischen Rohstoffmärkten unterscheiden.

- Die entscheidenden Knappheiten entstehen weniger im Bergbau als in der Raffination und Weiterverarbeitung, wodurch sich eine hohe technologische und geopolitische Konzentration der Wertschöpfung ergibt.

- Unserer Meinung nach dürfte der langfristige Mehrwert bei Critical Minerals für Anleger nicht in kurzfristigen Preisbewegungen liegen, sondern in strategisch relevanten Engpassstufen der Wertschöpfungskette.

Kritische Rohstoffe haben sich von einem Nischenthema der Rohstoffmärkte zu einem zentralen Faktor wirtschaftlicher, industrieller und geopolitischer Entscheidungsprozesse entwickelt. Anders als klassische Rohstoffe sind sie weniger durch Mengen, Marktgröße oder Preisschwankungen definiert, sondern durch ihre funktionale Unersetzbarkeit. Ohne sie funktionieren weder Energiewende noch Digitalisierung, noch moderne Sicherheits und Verteidigungssysteme.

Der strukturelle Charakter dieses Themas zeigt sich vor allem in den Nachfragetreibern. Kritische Rohstoffe werden gleichzeitig von drei weitgehend unabhängigen Entwicklungen nachgefragt: der Elektrifizierung und Dekarbonisierung der Energiesysteme, dem rasanten Ausbau digitaler Infrastruktur und KI Anwendungen sowie den wachsenden sicherheitspolitischen Anforderungen vieler Staaten. Diese Nachfrageachsen sind langfristig, politisch gestützt und kaum zyklisch. Kurzfristige Schwächen einzelner Endmärkte ändern daher wenig am übergeordneten Bild.

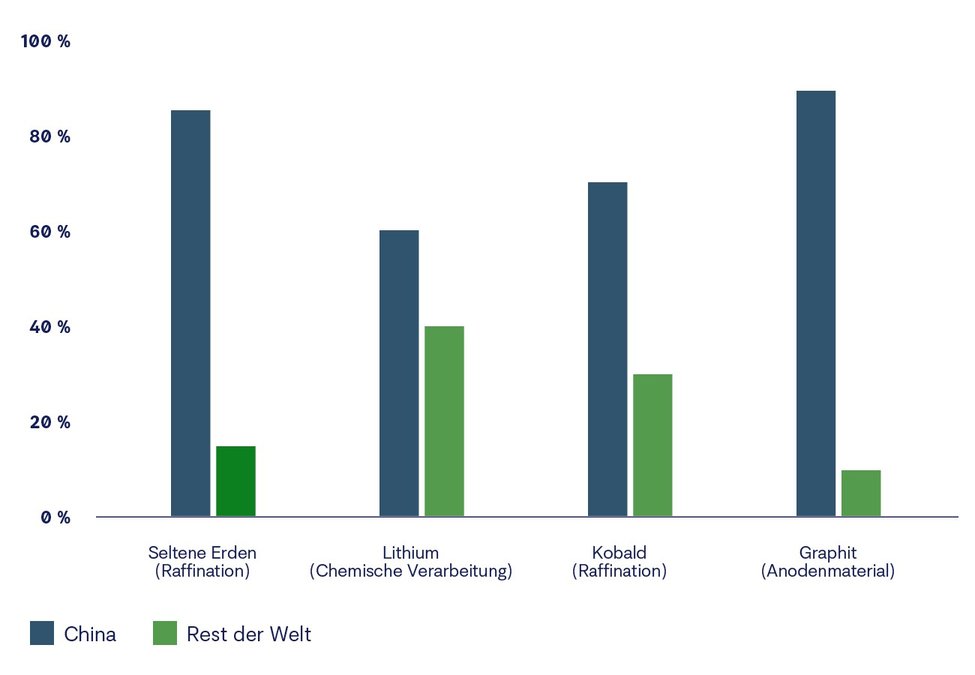

Dem steht ein Angebot gegenüber, das nur sehr begrenzt reagieren kann. Zwar sind viele dieser Rohstoffe geologisch nicht selten, doch wirtschaftlich nutzbare Vorkommen sowie – entscheidender noch – die Weiterverarbeitungsstufen sind stark konzentriert. Die eigentlichen Engpässe liegen weniger im Abbau als in Reinigung, Trennung, Veredelung und der Herstellung technologisch anspruchsvoller Zwischenprodukte wie Permanentmagnete oder Batteriematerialien. Diese Stufen sind kapitalintensiv, technologisch komplex, regulatorisch anspruchsvoll und kaum kurzfristig skalierbar. Über Jahrzehnte aufgebaute industrielle Strukturen haben hier zu einer außergewöhnlichen geopolitischen Konzentration geführt, insbesondere in China (siehe Grafik).

Globale Konzentration der Verarbeitung kritischer Rohstoffe

(Anteil an der welt-weiten Raffinations- und Verarbeitungskapazität)

Quellen: International Energy Agency (IEA), Global Critical Minerals Outlook 2025, DWS Investment GmbH; Stand: 21.04.2026

Genau daraus ergibt sich die strategische Bedeutung kritischer Rohstoffe. Wer die nachgelagerten Wertschöpfungsstufen kontrolliert, verfügt über erheblichen wirtschaftlichen und politischen Gestaltungsspielraum. Exportkontrollen, Lizenzauflagen und Technologiebeschränkungen sind längst zu gezielten Instrumenten geworden. Für Europa und die USA bedeutet dies strukturelle Verwundbarkeiten, die selbst mit umfangreichen industrie und rohstoffpolitischen Programmen nur schrittweise reduziert werden können.

Diese strukturellen Besonderheiten erklären auch, warum Preise oft kein verlässlicher Knappheitsindikator sind. Die Märkte sind klein, intransparent und politisch beeinflusst. Niedrige oder volatile Preise spiegeln nicht zwangsläufig eine komfortable Versorgungslage wider. Gleichzeitig liegen die langfristig erforderlichen Anreizpreise für neue Projekte häufig deutlich über den aktuellen Marktpreisen.

Für Investoren folgt daraus ein Perspektivwechsel. Entscheidend ist weniger die kurzfristige Preisentwicklung einzelner Rohstoffe, sondern die Frage, wo entlang der Wertschöpfungskette strukturelle Engpässe, politische Unterstützung und nachhaltige Preissetzungsmacht zusammenkommen.

Unternehmen, die in Segmenten mit strukturellen Engpässen positioniert sind – insbesondere in der Verarbeitung und in nachgelagerten technologischen Anwendungen –, könnten von dauerhaft robuster Nachfrage, Preissetzungsmacht und politischer Unterstützung profitieren, auch wenn die Volatilität hoch bleibt. Eine pauschale Rohstoffallokation ist daher weniger aussagekräftig als eine granulare Analyse entlang der Wertschöpfungskette.

Kritische Rohstoffe stehen damit nicht für einen neuen Rohstoff Superzyklus, sondern für einen tiefgreifenden strukturellen Wandel. Effizienz wird zunehmend ergänzt – und teils verdrängt – durch Resilienz, Versorgungssicherheit und strategische Kontrolle. Dieser Wandel prägt Geopolitik, Industriepolitik und langfristige Kapitalallokation gleichermaßen.

Wenn Sie am gesamten Beitrag interessiert sind, finden Sie ihn hier.

Glossar:

Dekarbonisierung: Bezeichnet die Umstellung einer Wirtschaftsweise, speziell der Energiewirtschaft, in Richtung eines niedrigeren Umsatzes von Kohlenstoff.

Internationale Energieagentur (IEA): Eine autonome zwischenstaatliche Organisation, die sich für die Gewährleistung zuverlässiger, bezahlbarer und sauberer Energie für ihre 30 Mitgliedsländer und darüber hinaus einsetzt.

Volatilität: Statistisches Schwankungsmaß, welches, auf Indizes angewendet, häufig herangezogen wird, um das in Kapitalmärkten inhärente oder angenommene Risiko zu quantifizieren

Wertschöpfungskette: Die geordnete Reihung von Tätigkeiten zur Herstellung von Produkten

Autor:

Vincenzo Vedda, Chief Investment Officer

Strategien für Ihre Kundenportfolios:

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Große Chancen bei vermeintlichen KI-Verlierern | DWS

Andre Köttner, Fondsmanager der insgesamt 25 Milliarden schweren Aktienfonds …

DWS

Experten-Gastbeitrag

17. Februar 2026