Übersicht

ÜbersichtUS-Realrenditen zu hoch oder Aktien überbewertet? Wenn KI keinen Produktivitätsschub bringt, könnte es bei Unternehmen auch auf ein „Survival of the fittest“ hinauslaufen, die bei Umsatz und Gewinn zulegen. Eine Analyse von Robert M. Almeida, Jr.

Ein großer Investor sagte einmal, dass es beim Investieren stets um Bewertungen gehe. Recht hat er, denn Investoren neigen dazu, zu viel zu bezahlen. Weil aber die Geschäfts-entwicklung von unzähligen Dingen abhängen kann, ist der wahre Wert eines Unternehmens nicht leicht zu bestimmen. Neue Entwicklungen können ebenso wichtig sein wie alte, vor allem in einer Welt im Wandel.

Nur selten schreibe ich über Bewertungskennzahlen wie das 12-Monats-KGV oder das erwartete Kurs-Gewinn-Verhältnis, denn sie bilden den Wert eines Unternehmens nicht wirklich ab. Im Grunde liefern sie nur Anhaltspunkte für die relative Bewertung gegenüber anderen Assetklassen. Die beliebten kurzfristigen Kennziffern werden aber

oft überbeansprucht, denn vielen Investoren fehlen Zeit oder Fähigkeiten für sorgfältige Unternehmensanalysen.

Ob börsennotiert oder nicht, ob Aktien oder Anleihen – bei risikobehafteten Titeln verlangen Investoren einen Ausgleich für die Verlustrisiken, aber auch für die Dauer der Anlage. Marktwirtschaft funktioniert nur, wenn Sparer und Investoren dafür entschädigt werden, dass sie für eine gewisse Zeit auf ihr Geld verzichten. Die Zinsen sind gewissermaßen der Preis der Zeit, und sie bestimmen den Wert jeder risikobehafteten Anlage mit. Das erklärt den Zusammenhang zwischen Zinsen und Bewertungen.

Es war einmal

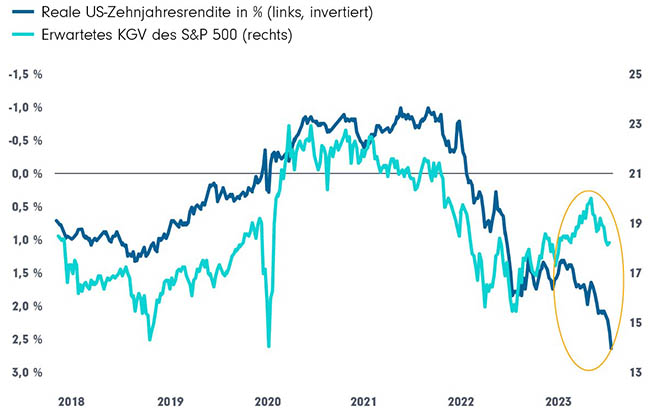

Die dunkelblaue Linie, abgetragen an der (invertierten) linken Achse, ist die Rendite inflationsindexierter US-Zehnjahresanleihen. Wir nutzen sie als Proxy für die erwartete US-Realrendite. Die hellblaue Linie (rechte Achse) ist das für die nächsten zwölf Monate erwartete Kurs-Gewinn-Verhältnis des S&P 500.

Abbildung 1: Entweder sind die Realrenditen zu hoch, oder die Aktienbewertungen liegen deutlich über ihrem fairen Wert

Quelle: Bloomberg. Wochendaten vom 5. Januar 2018 bis zum 6. Oktober 2023. Das erwartete KGV ist der Quotient aus aktuellem Kurs und den für die nächsten zwölf Monate erwarteten Unternehmens- gewinnen. Die reale US-Zehnjahresrendite errechnet sich aus der Rendite nominal verzinslicher Staatsanleihen und der Rendite inflationsindexierter Staatsanleihen. Der S&P 500 Index misst die Wertentwicklung der 500 größten börsennotierten US-Unternehmen.

Im Grunde ist es ganz einfach: Wenn die Zinsen fallen, steigt der Wert künftiger Cashflows, sodass die Aktienbewertungen ebenfalls zulegen. Das zeigt auch die Abbildung. Während der Corona-Lockdowns konnten die Notenbanken ihre Finanzrepression intensivieren. Die Realrenditen fielen von zuvor etwa 1% auf Werte unter null, und die Kurse risikobehafteter Wertpapiere legten zu.

Das gilt aber auch umgekehrt. Nach dem massiven Inflationsanstieg 2022 brachen die Aktienbewertungen ein – um Investoren dafür zu entschädigen, dass die risikolosen Renditen plötzlich wieder attraktiv waren.

Aber jetzt scheint das nicht mehr zu funktionieren. Entweder sind die Realrenditen – von zurzeit 2%, was etwa dem Vergangenheitsdurchschnitt entspricht – zu hoch, oder Aktien notieren deutlich über ihrem fairen Wert. Mit anderen Worten: Der Anleihenmarkt signalisiert etwas völlig anderes als der Aktienmarkt.

Was übersieht der Aktienmarkt, wenn der Anleihenmarkt richtig liegt?

Viele Jahrzehnte lang waren Kapital und Arbeit günstig, und es wurde nur wenig investiert. Die Gewinnmargen stiegen auf Allzeithochs. Aber das ist jetzt vorbei. Vielleicht extrapolieren Aktieninvestoren fälschlicherweise und gehen davon aus, dass alles so bleibt, wie es ist.

Aber die Zeiten ändern sich, und die Gewinne geraten unter Druck. Kredite sind knapp und teuer geworden. Gemessen an den Zwölfmonatsgewinnen scheint die Nettoverschuldung der Unternehmen noch immer nicht zu hoch, doch sollte man sich eher an den langfristigen Durchschnittsgewinnen orientieren. Zwar wurde die Pandemie oft für Refinanzierungen genutzt, doch sind Fälligkeiten von Anleihen nur selten der Grund für Zahlungsausfälle. Viel wichtiger sind zu hohe Fremdkapitalquoten. Anfang 2024 werden Investoren endlich beginnen, die höheren Kapitalkosten in ihren Cashflow-Projektionen zu berücksichtigen. Über viele Jahre haben sich die Unternehmen immer mehr verschuldet, um ihre Cashflows aufzublähen, statt in neue Projekte zu investieren. Diese Schulden müssen irgendwann zurückgezahlt werden, aber vorher werden die Kapitalkosten deutlich steigen und die Gewinne fallen.

Auch Arbeitskräfte sind heute knapp, sodass steigende Löhne die künftigen Unternehmens- gewinne deutlich schmälern werden. Dieses Jahr melden in den USA immer mehr Unternehmen Insolvenz an, weil sie unter ihrer Schuldenlast zusammenbrechen oder auch nur, weil ihre Geschäftsmodelle in einer Welt mit Kapitalknappheit nicht mehr tragfähig sind. Die Lohnkosten dürften sich normalisieren, wenn das Gleichgewicht wiederhergestellt ist, aber das kann dauern. Bis dahin werden sie die Erträge schmälern.

Und was ist, wenn der Anleihenmarkt unrecht hat?

Vielleicht sind die Bewertungsaufschläge aber auch eine KI-Prämie, und der Anleihenmarkt unterschätzt die Auswirkungen der Künstlichen Intelligenz.

Natürlich kann das sein, doch waren Produktivitätszuwächse nur selten von Dauer. Dafür sorgte der Wettbewerb. Zwar lassen neue Technologien die Gewinne zunächst steigen, weil mit weniger Aufwand mehr produziert werden kann. Doch dann treten neue Firmen mit frischen Ideen auf den Plan, sodass die anfänglichen Gewinnsteigerungen der alten Platzhirsche rasch verschwinden.

Oft nutzen Disruptoren und Innovatoren die neuen Technologien und stellen damit die Geschäftsmodelle etablierter Firmen infrage. Auch wir glauben, dass die Künstliche Intelligenz unsere Gesellschaft nachhaltig verändert, und vielleicht werden ganz neue Arten von Unter- nehmen entstehen. Aber das geht zulasten der Firmen in den Benchmarkindizes. Deshalb sind wir uns so sicher, dass aktives Management wichtig bleibt.

Werden die Notenbanken bei der nächsten Finanzkrise wieder auf Finanzrepression und Vergemeinschaftung der Verluste setzen?

Ausgeschlossen ist das nicht, aber es ist doch sehr unwahrscheinlich. Es reicht nicht, etwas nur zu wollen, denn es gibt Sachzwänge. Vielleicht wünschen sich die Entscheider niedrigere Zinsen – aber können sie sie durchsetzen?

Heute sind die Schuldenstandsquoten der meisten Industrieländer hoch wie nie, und die Haushaltsdefizite explodieren. Damit stehen Geld- und Fiskalpolitik vor einem ganz anderen Problem: Nach Jahren der Ruhe könnte jetzt wieder gegen Staatsanleihen spekuliert werden. Auch Länder müssen, ebenso wie die Emittenten klassischer Risikotitel, um das Kapital der Sparer werben. Jetzt sind sie wieder vom Wohlwollen der Anleihenmärkte abhängig.

Fazit

Aus vielerlei Gründen dauert es oft lange, bis Aktienmärkte auf schlechtere Finanzbedingungen reagieren. Regelmäßige Leser von Strategie aktuell wissen, dass ich darüber schon oft geschrieben habe. Zwar können die Renditen, kurz- wie langfristige, nominale wie reale, in gewissem Umfang schwanken, doch hat sich jetzt mehr verändert. Wir halten es für sehr unwahrscheinlich, dass sie wieder auf die Vor-Corona-Tiefs fallen.

Die Welt hat sich verändert. Früher konnten schlecht angepasste Unternehmen dank künstlich niedriger Zinsen überleben. Aber das ist jetzt vorbei. Der Zinsaufwand steigt, was zu Problemen führt. Die am schlechtesten angepassten Firmen werden jetzt scheitern und ihre Umsätze und Gewinne an die am besten angepassten verlieren.

Investoren, die wirklich erkennen, welche Unternehmen werthaltig sind und welche nicht, befinden sich in einer beneidenswerten Position.

Autor:

Robert M. Almeida, Jr., Portfoliomanager und Global Investment Strategist

Weitere Anlagestrategien:

Big Mac(ro): Geldmarktanlagen – Schluss mit CDs | MFS

Geldmarktanlagen dürfen demnächst hinter Credits liegen. Daher halten wir ein…

MFS

Experten-Gastbeitrag

05. Dezember 2023

Ist Engagement wirkungsvoller als Ausschlüsse? | MFS

Investmentexperten von MFS erklären, warum man aus ihrer Sicht mit Engagement…

MFS

Experten-Gastbeitrag

15. September 2023