Übersicht

ÜbersichtNachhaltige Anleihen sind aus dem globalen Anlageuniversum nicht mehr wegzudenken. Neben der Möglichkeit zur Diversifikation bieten sie Investoren auch die Chance auf eine bessere Wertentwicklung.

- Investments in nachhaltige Anleihen sind aus dem Kapitalmarkt nicht mehr wegzudenken, und treffen damit genau den gesellschaftlichen und politischen Diskurs.

- Das Angebot an entsprechenden Produkten wächst stetig; insbesondere am Anleihemarkt gibt es zu den traditionellen Papieren mehr und mehr nachhaltige Pendants.

- Nachhaltige Anleihen haben in vielen Marktphasen eine bessere Wertentwicklung gezeigt und bieten daher unserer Einschätzung nach eine hohe Attraktivität.

Nachhaltige Anleihen bieten nicht nur Möglichkeiten der Diversifizierung, sondern in vielen Zeiträumen auch zusätzlich eine bessere Wertentwicklung

Nachhaltige Anleiheprodukte, auch bekannt als ESG-Anleihen, haben sich in der jüngeren Vergangenheit einen wichtigen Stellenwert im globalen Universum festverzinslicher Wertpapiere erkämpft. Insbesondere in den vergangenen zwei bis drei Jahren haben solche Anleihen noch einmal einen deutlichen Schub erhalten, da sich der öffentliche Diskurs ebenfalls ganz stark in diese Richtung entwickelt hat. Nachhaltigkeit ist aus etlichen Bereichen des täglichen Lebens nicht mehr wegzudenken, warum also sollte diese Entwicklung vor dem Anleihemarkt Halt machen?

Das zu beobachtende, erfreuliche Wachstum wurde dabei von beiden Seiten getrieben. Einerseits von den Emittenten, die ein ausreichendes, aber auch durchaus vielfältiges Angebot zur Verfügung gestellt haben. Andererseits aber auch durch hohe Nachfrage seitens der Anleger. Neben Diversifizierungsaspekten kommt diesen Titeln auch noch ihre über weite Strecken zu beobachtende bessere Wertentwicklung zugute. Für Bondinvestoren können sich hieraus interessante Möglichkeiten ergeben

1. Angebot an nachhaltigen Investments wächst

1.1 Am Primärmarkt sind nachhaltige Anleihen eine große Erfolgsgeschichte

Starke globale Primärmarktaktivität in 2023 …

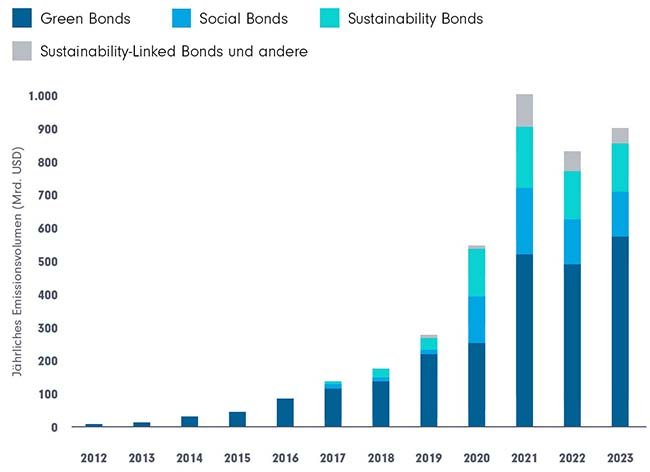

Nachhaltige Anleihen sind festverzinsliche Wertpapiere, deren Erlöse in die Finanzierung oder Refinanzierung von grünen oder sozialen Projekten oder Aktivitäten fließen, oder aber in eine Kombination der beiden. Die Emissionen solcher Anleihen haben auch 2023 wieder ein beeindruckendes Volumen erreicht, was vor allem auf den Rekordabsatz grüner Anleihen zurückzuführen ist, wie von der Citigroup zusammengestellte Daten zeigen.1 Die Emission von so genannten Use-of-Proceed-Bonds (d. h. grünen (Green Bonds), sozialen (Social Bonds), nachhaltigen (Sustainability Bonds) und nachhaltigkeitsbezogenen (Sustainability-Linked Bonds) Anleihen) belief sich im Jahr 2023 auf insgesamt 895 Mrd. USD, was einem deutlichen Anstieg von rund acht Prozent gegenüber dem Vorjahreszeitraum entspricht. Dieser Wert stellt allerdings keinen Rekord da – diesen gab es bereits 2021, als die Emissionen knapp eine Billion Dollar erreichten. Ein Segment, in dem 2023 Rekorde aufgestellt wurden, waren grüne Unternehmens- und Staatsanleihen, die auf 571 Mrd. USD kletterten und somit das Volumen von 2022 und 2021 (486 respektive 516 Mrd. USD) merklich übertrafen.

… setzt sich auch zum Jahresbeginn 2024 fort

In den ersten drei Monaten des Jahres 2024 hat sich die beeindruckende Primärmarktentwicklung nachhaltiger Anleihen fortgesetzt. So wurden weltweit nach Daten von Bloomberg grüne Anleihen im Wert von 202,5 Mrd. USD emittiert, der höchste Wert aller Zeiten. Mit einem Anteil von 60 Prozent an den gesamten nachhaltigen Anleiheemissionen im ersten Quartal haben grüne Anleihen somit die anderen Segmente weit hinter sich gelassen. „Soziale“ Anleihen waren mit 63,9 Mrd. USD bzw. 19 Prozent die zweitgrößten Emittenten in Q1, dicht gefolgt von „Nachhaltigen“ Anleihen mit 60,2 Mrd. USD bzw. 18 Prozent. Nachhaltigkeitsbezogene Anleihen (Sustainability-Linked Bonds) verzeichneten mit 11,8 Mrd. USD (3,5 Prozent des Gesamtvolumens im 1. Quartal) weiterhin einen lediglich schwachen Absatz.2

Rasante Entwicklung des Marktes für nachhaltige Anleihen

Quellen: Citi Global Sustainable Debt Capital Markets, DWS Investment GmbH; Stand: 22.03.2024

Europäische Investment Grade- und High-Yield-Unternehmensanleihen besonders stark

Hinuntergebrochen auf in Euro denominierte europäische Unternehmensanleihen im Investment Grade (IG) und High Yield (HY)-Bereich hat sich nach Berechnungen der Bank of America eine besonders starke Entwicklung gezeigt.3 Während der ersten drei Monate des Jahres gab es demnach Emissionen im Volumen von rund 46 Mrd. Euro an nachhaltigen Anleihen im IG-Segment. Dieser Wert liegt nur knapp 1 Mrd. Euro hinter Q1 2023, dem stärksten ersten Quartal bisher und beträgt bereits rund 33% der gesamten IG-Emissionen des Jahres 2023. Im High-Yield-Bereich liegen wir mit 6 Mrd. Euro im ersten Quartal bereits bei rund 43 Prozent des Gesamtvolumens des vergangenen Jahres.

Auch mit Blick auf die ausstehenden Volumina ist gut erkennbar, dass die Rolle der nachhaltigen Anleihen stets wichtiger wird. So besteht der ICE BofA Euro Corporate Index mittlerweile zu gut 16 Prozent aus solchen Papieren, beim korrespondierenden High-Yield-Index sind es rund 11 Prozent. Im Gesamtjahr 2023 machten nachhaltige Unternehmensanleihen leicht mehr als 28 Prozent des gesamten Angebots in diesem Sektor aus, etwas mehr als 75 Prozent der nachhaltigen Emissionen entfielen auf grüne Anleihen.3

Angesichts der wachsenden Investitionen von Emittenten in die für die angestrebte Energiewende wichtigen Bereiche sind grüne Investitionen unserer Einschätzung nach auch perspektivisch ein überaus wichtiges Thema. Für die weiter entfernte Zukunft stellen sie einen potenziellen Unterscheidungsfaktor dar, sofern das Thema mit Nachdruck vorangetrieben wird. Generell sollte diese Entwicklung die Emissionen grüner Anleihen unterstützen, und hier sprechen wir auch von Sektoren, die bisher weniger oder gar nicht aktiv in der Begebung von grünen Anleihen waren.

1.2 Auf welchen Grundlagen basieren nachhaltige Emissionen?

Green, Social, Sustainable and Sustainable-Linked-Principles der ICMA

Der Markt für nachhaltige Anlagen ist in den vergangenen Jahren massiv gewachsen. Für den Investor wird es folglich immer schwieriger zu erkennen, welche Produkte wirklich in diese Kategorisierung fallen und welche Anbieter und Emittenten eventuell nur auf den Zug aufspringen möchten, ohne wirklich hohen ökologischen Ansprüchen gerecht zu werden. Gesetzliche Regelwerke bzw. Verordnungen für europäische nachhaltige Anleihen sind zwar von der EU bereits beschlossen, aber noch nicht wirklich etabliert, weshalb auf Standards privater Initiativen zurückgegriffen wird, z.B. auf die Green Bond Principles (GBP) der International Capital Market Association (ICMA).

Hierbei handelt es sich um eine Sammlung freiwilliger Leitlinien und Prinzipien, deren Einhaltung den Investoren ein gewisses Maß an Sicherheit geben soll. Die Green Bond Principles sind dabei in engem Zusammenhang zu sehen mit den Social Bond Principles (SBP), den Sustainability Bond Guidelines (SBG) und den Sustainability-Linked Bond Principles (SLBP) der ICMA. Auf der Homepage des Branchenverbandes heißt es dazu: „Bei diesen Principles handelt es sich um eine Sammlung freiwilliger Leitlinien mit dem Auftrag und der Vision, den internationalen Kapitalmarkt bei der Finanzierung des Wandels hin zu ökologischer und sozialer Nachhaltigkeit zu fördern. Für die Emission von Anleihen für soziale und/oder ökologische Projekte zeigen die Principles bewährte Praktiken (best practices) anhand von globalen Leitlinien und Empfehlungen auf, um so die Transparenz und Offenlegung zu fördern und die Integrität des Marktes zu unterstützen. Die Principles schärfen zudem die Wahrnehmung der Kapitalmarktteilnehmer für die Bedeutung ökologischer und sozialer Einflüsse. Dies soll helfen, zusätzliches Kapitel zur Unterstützung einer nachhaltigen Entwicklung zu mobilisieren.“4

In der EU setzt die Taxonomie das grundsätzliche Rahmenwerk, der „Green Bond Standard“ spezifiziert die Kriterien

In der Europäischen Union gilt die sogenannte EU-Taxonomie als grundsätzliches Rahmenwerk, wodurch grüne oder nachhaltige Wirtschaftstätigkeit innerhalb der EU klassifiziert wird. Durch die EU-Taxonomie, die im Juli 2020 in Kraft trat, werden für den Begriff der Nachhaltigkeit klare Regeln und Rahmenbedingungen geschaffen, wann ein Unternehmen nachhaltig oder umweltfreundlich wirtschaftet.5 Unserer Einschätzung nach ist das Rahmenwerk ein wichtiger und vor allem notwendiger Schritt, Kapitalflüsse in nachhaltige Investitionen zu lenken und Unternehmen bei ihren Initiativen zu mehr Nachhaltigkeit zu unterstützen.

Um ganz speziell das Investieren in nachhaltige Vermögenswerte sicherer zu machen, wurde am 30. November 2023 die „Verordnung (EU) 2023/2631“ des Europäischen Parlaments und des Rates über europäische grüne Anleihen (EUGBV), veröffentlicht. Sie setzt einen EU-weiten Marktstandard für „grüne“ Anleihen: den European Green Bond Standard (EUGBS).6 Dieser ist in seinen Kernelementen sehr eng an die gängige Marktpraxis (Principles der ICMA) angelehnt. Demnach muss eine Anleihe, die diesem Standard entspricht, besondere, an ökologische Nachhaltigkeitskriterien geknüpfte Bedingungen erfüllen. Auch legt der EUGBS fest, wie externe Prüferinnen und Prüfer, die nationalen Finanzaufsichtsbehörden und die Europäische Wertpapieraufsicht sicherstellen, dass die Anbieter diese Vorgaben einhalten. Natürlich können die Emittenten noch immer selber entscheiden, ob sie ihre Anleihen als EU Green Bond (EuGB) begeben möchten oder nicht. Es ist weiterhin auch möglich, die anderen verfügbaren Nachhaltigkeitsstandards einzuhalten, wie die GBP der ICMA. Entscheidet sich ein Emittent dafür, seine Anleihen als EuGB auszugeben, so müssen allerdings die Kriterien des EUGBS strikt eingehalten werden.7 Als zuständige Aufsichtsbehörde überwacht die BaFin, ob die Emittenten der „European Green Bonds“ die Transparenz- und Informationspflichten erfüllen. Die BaFin hat auch im Blick, ob die erforderlichen Unterlagen zuvor durch externe Prüferinnen und Prüfer geprüft wurden.

Auch Ratingagenturen springen auf den ESG-Zug auf

Für Anleger in nachhaltige Produkte hat sich in den vergangenen Jahren vieles verbessert, etliche Unsicherheitsfaktoren wurden durch die unterschiedlichen Rahmenwerke und Verordnungen zumindest deutlich abgemildert. Auch Ratingagenturen spielen eine wichtige Rolle bei der Bewertung nachhaltiger Assets. Dabei haben sich nicht nur die großen bekannten Agenturen genötigt gesehen, Nachhaltigkeitsanalysen ein höheres Gewicht zu geben. Es haben sich auch etliche spezialisierte Agenturen gegründet, die das enorm gestiegene Informationsinteresse der Investoren bedienen. Bei nachhaltigen Anleihen stellen die so genannten Second Party Opinions, das sind externe Verifizierungen, dass eine Investition mit den Nachhaltigkeitsstandards übereinstimmt, einen wesentlichen Bestandteil der externen Beurteilung der Güte des Papiers dar.

2. Greenium & Wertentwicklung

Nachhaltige Anleihen zeigen sich oft als Treiber der Wertentwicklung, insbesondere in eher unruhigen Marktphasen

Nun darf das Investieren in nahhaltige Produkte allerdings auch kein Selbstzweck sein. Eine gewisse Attraktivität sollten die nachhaltigen Assets schon aufweisen, um den Wettstreit mit ihren mehr traditionellen Pendants aufnehmen zu können. In den vergangenen Jahren hat sich gezeigt, dass nicht nur die Renditedifferenz zwischen konventionellen Anleihen und nachhaltigen Bonds (Greenium) einen Anreiz darstellen kann, nachhaltig zu investieren (auch wenn in der längeren Historie des ESG-Marktes durchaus das Gegenteil der Fall war, nämlich dass die nachhaltigen Anleihen für Anleger teurer waren).8 In engem Zusammenhang dazu spielt auch die zu erwartende Wertentwicklung im Sekundärmarkt eine maßgebliche Rolle. Denn im Idealfall profitieren Investoren in nachhaltige Anleihen von einer besseren Wertentwicklung der nachhaltigen Bonds, da diese neben dem identischen Schuldnerprofil (bei unterschiedlichen Anleihen eines Emittenten) zusätzlich die bereits besprochene konkrete und nachhaltige Mittelverwendung bieten, wodurch ein breiterer Investorenkreis angesprochen werden sollte. Wenn grüne Anleihen im Vergleich zu konventionellen Anleihen eine vergleichbare Rendite aufweisen, bestehen unseres Erachtens also gute Argumente, die nachhaltigen Papiere zu bevorzugen. Denn ganz generell sollten diese sich mindestens so gut oder schlecht wie konventionelle Anleihen entwickeln. Insbesondere in Zeiten erhöhter Volatilität und leicht negativer Stimmung am Bondmarkt haben nachhaltige Anleihen in der Vergangenheit eine bessere Wertentwicklung gezeigt, was vor allem damit zu tun hat, dass im nachhaltigen Segment die Volatilität aufgrund höherer Buy-and-Hold-Quoten oft niedriger ist. In Phasen einer Rallye war die Entwicklung beider Assetklassen hingegen dann wieder meist weitgehend ausgeglichen.

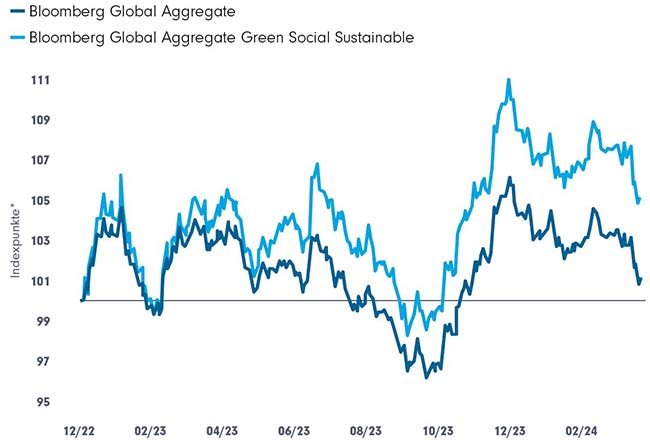

Diese Entwicklung der nachhaltigen Titel im Zeitverlauf konnte in den vergangenen Jahren oftmals sogar über längere Zeiträume beobachtet werden. So hat beispielsweise der Bloomberg Global Aggregate Bond Index gegen sein ESG-Pendant im Jahresverlauf 2023 schlechte Karten gehabt. Noch ein Jahr zuvor zeigte sich allerdings eine komplett gegensätzliche Entwicklung, mit einer klar besseren Wertentwicklung der nachhaltigen Anleihen. In Europa war im vergangenen Jahr ein weitgehend ähnliches Bild zu beobachten wie auf der anderen Seite des Atlantiks, nur dass sich die bessere Wertentwicklung der ESG-Anleihen nicht ganz so ausgeprägt dargestellt hat.8

Deutlich bessere Entwicklung globaler nachhaltiger Anleihen

* indexiert, Jahresende 2022=100

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 18.04.2024

Bei Betrachtung dieses Charts ist jedoch zu beachten, dass innerhalb der jeweiligen Indizes eine sehr starke Gewichtung von Staatsanleihen und supranationalen Emittenten besteht. Diese beeinflussen die Wertentwicklung zeitweise maßgeblich, da innerhalb dieser Segmente das Qualitätsmerkmal „nachhaltig“ (zumindest bisher) eine noch viel größere Rolle spielt. Doch auch, wenn wir lediglich Unternehmensanleihen (inkl. Finanzinstitute) betrachten, ergibt sich ein weitgehend ähnliches Bild

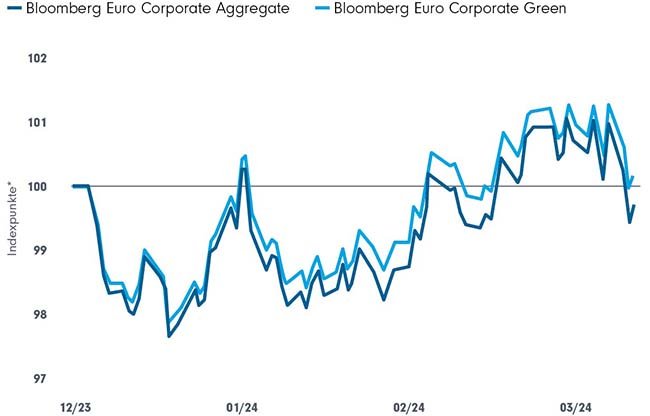

Nach der generell starken Wertentwicklung europäischer hat sich das Verhältnis von nachhaltigen Anleihen vs. ihrer traditionellen Pendants seit Anfang des laufenden Jahres allerdings etwas geändert. Aktuell zeigt sich die Wertentwicklung dieser beiden Segmente seit Jahresbeginn weitgehend ausgeglichen, kurzzeitig gab es sogar eine schlechtere Entwicklung der nachhaltigen Papiere. Das Greenium war zeitweise auf rund „Null“ zusammengeschrumpft, nachdem in den Jahren 2022 und 2023 im Schnitt rund 5 Basispunkte zu erzielen waren (nachhaltige Anleihen handelten 5 Basispunkte tiefer als ihre traditionellen Pendants).8

Aktuell zeigen sich die Märkte insbesondere aufgrund geopolitischer Spannungen und deutlich reduzierter Zinssenkungserwartungen in den USA leicht nervös. Perspektivisch bestehen unserer Einschätzung nach folglich wieder gute Chancen für eine bessere Wertentwicklung der nachhaltigen Unternehmensanleihen, wenn sich Anleger bei einem „Gleichstand“ der beiden Segmente tendenziell eher für die nachhaltige Version entscheiden.

Nur leicht bessere Wertentwicklung europäischer nachhaltiger Unternehmensanleihen im Jahr 2024

* indexiert, Jahresende 2023=100

Quellen: Bloomberg Finance L.P., DWS Investment GmbH; Stand: 18.04.2024

3. Zusammenfassung und Ausblick

Wir gehen davon aus, dass Investitionen in nachhaltige Anleihen in den kommenden Jahren an Bedeutung gewinnen werden - nicht zuletzt aufgrund des allgemeinen politischen und gesellschaftlichen Diskurses über Umweltschutz und Nachhaltigkeit. Investitionen in nachhaltige Anleihen stehen im Einklang mit den 17 Klimazielen der Vereinten Nationen, fördern die Transparenz und tragen so zu einer nachhaltigeren und kohlenstoffärmeren Wirtschaft für europäische Unternehmen bei. Darüber hinaus bieten immer mehr Rahmenwerke und Regeln, die von seriösen Emittenten eingehalten werden, Anlegern zumindest einen gewissen Schutz vor Anbietern, die auf den grünen Zug aufspringen wollen, ohne wirklich nachhaltig zu sein.

Wir gehen davon aus, dass das Segment der nachhaltigen Unternehmensanleihen in den kommenden Jahren einen weiteren Wachstumsschub mit weiter steigenden Emissionsvolumina erleben wird. Investoren scheinen zunehmend daran interessiert zu sein, mit ihren Anlageentscheidungen etwas für die Umwelt zu tun. Aber das ist nicht alles. Investitionen müssen sich auch finanziell lohnen.

Was nachhaltige Anleihen besonders attraktiv zu machen scheint (neben all den Risiken, die sie wie herkömmliche Anleihen mit sich bringen), ist die Tatsache, dass sie zumindest in der jüngsten Vergangenheit seit Anfang 2023 aufgrund ihrer geringeren Volatilität tendenziell besser abgeschnitten haben als herkömmliche Anleihen, insbesondere in Zeiten erhöhter Marktunsicherheit. Allerdings neigen sie auch dazu, in Phasen der Marktstärke etwas von ihrer besseren Wertentwicklung wieder einzubüßen. Dennoch, zumindest in dem von uns betrachteten Zeitraum entwickeln sie sich selten schlechter als Anleihen ohne Nachhaltigkeitssiegel. Alles in allem bringen nachhaltige Anlagen also Vorteile: Sie sind unserer Einschätzung nach ökologisch und ökonomisch sinnvoll.

Autor:

Björn Jesch, Global Chief Investment Officer

Fußnoten:

1 Global Sustainable Debt Capital Markets, Citigroup; Stand: 26.03.2024

2 Record Global Green Bond Issuance in 1Q, Bloomberg Finance L.P.; Stand: 04.04.2024

3 Bank of America, This week in ESG; Stand: 09.04.2024

4 German_GBP-06-2021-301221.pdf (icmagroup.org), icmagroup,com; Stand: Juni 2021

5 EU Taxonomy Navigator (europa.eu); Stand: 22.02.2024

6 Regulation - EU - 2023/2631 - EN - EUR-Lex (europa.eu), EUR-Lex; Stand: 30.11.2023

7 EU Green Bond Standard: Hohe Anforderungen für mehr Klarheit, Bundesanstalt für Finanzdienstleistungsaufsicht; Stand: 04.12.2023

8 Bloomberg Finance L.P.; Stand: 18.04.2024

Downloads für Ihre Beratung:

Anlageprodukte:

DWS Invest ESG Floating Rate Notes LC (LU1965927921)

DWS Floating Rate Notes LD (LU1122765560)

DWS Invest ESG Euro Bonds (short) LD (LU0145656475)

DWS Invest Corporate Green Bonds LD (LU1873225616)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Weitere Anlagestrategien:

Fed-Fokus dreht von Inflation auf Arbeitsmarkt | DWS

Mit ihrer Entscheidung, die Zinsen um 50 Basispunkte zu senken, priorisiert d…

DWS

Experten-Gastbeitrag

26. September 2024

China dominiert den Ausbau an Solarkapazität | DWS

Der globale Solar-Ausbau wird von China dominiert, wodurch die Preise sinken.…

DWS

Experten-Gastbeitrag

17. September 2024

„Steuern wir auf einen Bärenmarkt zu?“ | DWS

Der Montag nach dem Kurskorrektur-Wochenende brachte keine Erholung, eine US-…

DWS

Experten-Gastbeitrag

20. August 2024