Übersicht

ÜbersichtPeter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt ein aktuelles Update zur Entwicklung des vergangenen Quartals, zu den positiven Aussichten trotz unsicherer Weltlage sowie zu den gezielten Anpassungen im Portfolio.

Die wichtigsten Punkte im Überblick

- Globale Aktien gaben im ersten Quartal 2026 nach, wobei ein starker Ausverkauf im März eine Umschichtung weg von US-Mega-Cap-Wachstumswerten hin zu Value- und Small-Cap-Titeln bewirkte, begleitet von einer stärkeren regionalen Performance-Divergenz und einer breiteren Verlagerung hin zu einer weniger konzentrierten Marktführerschaft.

- Die Marktperformance im Quartal wurde stark von Engagements im Energiesektor bestimmt, was den starken Anstieg der Ölpreise widerspiegelte. Der Fonds behielt zwar ein gewisses Engagement bei, doch reichte dies nicht aus, um die Stärke des Sektors voll auszuschöpfen.

- In einem rückläufigen Markt erzielte der Templeton Growth (Euro) Fund A (acc) EUR im ersten Quartal 2026 eine Rendite von -4,23 % (nach Gebühren).

- Einer der größten Negativfaktoren des Quartals war ICON plc, dessen Kurs nach der Bekanntgabe von Unregelmäßigkeiten in der Rechnungslegung stark zurückging; die Position wurde im Einklang mit unserer Verkaufsdisziplin aufgelöst.

- Allgemeiner betrachtet reduzierten wir das Engagement in Bereichen, die zunehmendem strukturellem oder zyklischem Druck ausgesetzt sind, darunter Software und Banken, während wir in Teilen des Halbleitersektors Gewinne mitnahmen. Gleichzeitig stockten wir selektiv hochwertige und defensive Titel wie Linde und Netflix auf und erhöhten das Engagement in Hongkong und China durch neue Positionen, darunter SHK Properties, HKEX und JD.com.

- Geopolitische Entwicklungen, insbesondere die Eskalation des Konflikts im Iran, führten gegen Ende des Quartals zu einer defensiveren Haltung. Wir erhöhten das Engagement im Energiesektor, unter anderem durch den Kauf von ConocoPhillips, während wir Bereiche mit höherem Nachfragerisiko wie den Luxussektor reduzierten.

Marktüberblick

Die globalen Aktienmärkte gaben im ersten Quartal 2026 nach, wobei der MSCI All Country World Index in US-Dollar um 3,2 % fiel, da ein starker Rückgang im März die Gewinne zu Beginn des Quartals mehr als zunichte machte. Die Marktentwicklung war geprägt von einer deutlichen Umschichtung der Marktführer, wobei Value-Aktien Growth-Aktien übertrafen und Aktien mit kleinerer Marktkapitalisierung sich besser behaupteten als Large Caps. Der MSCI ACWI Value Index legte um 1,17 % zu und übertraf damit Growth-Aktien, die um 7,68 % nachgaben, deutlich, während Small Caps trotz des allgemeinen Marktrückgangs positive Renditen (+1,06 %) erzielten. Diese Verschiebung spiegelte eine anhaltende Abkehr von der Konzentration auf US-Mega-Caps und Wachstumstiteln mit langer Laufzeit wider.

Regional gab es erhebliche Performanceunterschiede. Die USA blieben hinter den Erwartungen zurück, wobei der MSCI USA Index um 4,61 % nachgab, belastet durch die Schwäche bei Large-Cap-Technologieaktien, während Europa angesichts der zunehmenden Sensitivität gegenüber Energiepreisen und makroökonomischer Unsicherheit um 2,8 % nachgab. Im Gegensatz dazu entwickelten sich der asiatisch-pazifische Raum und die Schwellenländer im Quartalsverlauf insgesamt weitgehend seitwärts und verzeichneten in US-Dollar nur einen moderaten Rückgang, was die relative Widerstandsfähigkeit außerhalb der Vereinigten Staaten und eine diversifiziertere Sektorzusammensetzung widerspiegelte. Das Quartal verlief in drei unterschiedlichen Phasen: einer anfänglichen, von Rotationen getriebenen Rallye im Januar, gefolgt von erhöhter Streuung und Unsicherheit im Zusammenhang mit KI im Februar, und gipfelte im März in einem ausgeprägten Risikoaversionsumfeld, das durch geopolitische Eskalationen und einen Energiepreisschock ausgelöst wurde.

Wichtigste positive Einflussfaktoren

Samsung Electronics: (Opportunitätsklasse: fehlbewertetes Wachstum – Quartalsbeitrag: 80 Basispunkte – Aktienrendite: +39,9 %)

Aufgrund seiner außergewöhnlichen Stärke im Januar und Februar war der südkoreanische Speicherhersteller Samsung Electronics der größte Beitragszahler im ersten Quartal. In den ersten beiden Monaten des Quartals trieb die starke Nachfrage nach Speicherchips eine Kursrallye der Aktie an. Im März wurden einige dieser Gewinne wieder abgegeben, da der südkoreanische Markt einen Teil seiner jüngsten Stärke wieder abgab, was seine Anfälligkeit gegenüber Energieimporten aus dem Nahen Osten widerspiegelte. Unsere Überzeugung gründet sich weiterhin auf Samsungs Führungsrolle in einer stark konsolidierten Speicherbranche und seine entscheidende Rolle bei Hochbandbreitenspeichern, die in KI-Anwendungen zum Einsatz kommen. Nach einem deutlichen Kursanstieg und der daraus resultierenden Erhöhung des Portfolioanteils haben wir die Position im Rahmen eines disziplinierten Risikomanagements leicht reduziert, sie jedoch angesichts des anhaltenden Vertrauens in die längerfristigen Fundamentaldaten als Kernposition innerhalb unseres Halbleiterengagements beibehalten.

BP: (Opportunitätsklasse: Diskontierter Cashflow – Quartalsbeitrag: 55 Basispunkte – Aktienrendite: +41,9 %)

Im Energiesektor entwickelte sich der britische integrierte Öl- und Gaskonzern BP im ersten Quartal 2026 vor allem aufgrund eines starken Anstiegs der Ölpreise, der durch geopolitische Turbulenzen im Zusammenhang mit dem Iran-Krieg ausgelöst wurde, sehr positiv. Als Unternehmen mit hohem Engagement im Bereich der Kohlenwasserstoffe profitierte BP direkt von dieser Rohstoffstärke, was die Anlegerstimmung stützte und den Aktienkurs ankurbelte. Zudem verstärkte die strategische Neuausrichtung zurück auf Öl und Gas die positive Dynamik, da die Märkte diesen Schritt als besser auf das aktuelle Energieumfeld abgestimmt betrachteten. Diese Kombination aus höheren Ölpreisen und einer stärkeren Fokussierung auf konventionelle Energien untermauerte die starke Performance der Aktie im Quartal. BP bleibt unser Hauptengagement im Ölsektor, obwohl wir Anfang März auch ConocoPhillips aus den USA hinzugefügt haben, um das Engagement zu erhöhen, was ebenfalls die Renditen stützte.

Taiwan Semiconductor Manufacturing Company (TSMC): (Opportunitätsklasse: fehlbewertete Qualität – Quartalsbeitrag: 34 Basispunkte – Aktienrendite: +11,5 %)

Ausgewählte Hersteller von Investitionsgütern im Bereich KI zeigten zu Beginn des Quartals eine starke Performance, darunter die Taiwan Semiconductor Manufacturing Company (TSMC), die weltweit größte unabhängige Halbleiterfertigungsfirma. TSMC produziert hochmoderne Chips für weltweit führende Technologieunternehmen und steht im Zentrum des Halbleiter-Ökosystems, wobei das Unternehmen Größe mit einer Führungsposition bei den fortschrittlichsten Prozessknoten verbindet. Da die Nachfrage nach KI und Hochleistungsrechnern zunimmt, wird die Spitzenfertigung immer wichtiger und konzentriert sich zunehmend, was die strategische Position von TSMC stärkt. Die technologische Führungsrolle, die hohe Auslastung und die Preisdisziplin des Unternehmens stützen robuste Margen und nachhaltiges Wachstum, trotz zeitweiliger Schwankungen im Zusammenhang mit Bewertungen oder geopolitischen Entwicklungen.

Wichtigste negative Einflussfaktoren

Microsoft: (Opportunitätsklasse: fehlbewertete Qualität – Quartalsbeitrag: -93 Basispunkte – Aktienrendite: -23,3 %)

Microsoft verzeichnete im Quartalsverlauf Kursverluste, da die Skepsis der Anleger hinsichtlich der Renditen aus den hohen Investitionsausgaben die Stimmung bei den Hyperscalern belastete, obwohl in Teilen des Ökosystems weiterhin ein rasantes Umsatzwachstum im KI-Bereich zu verzeichnen war. Der Markt stellt in Frage, ob das Ausmaß der Infra-strukturinvestitionen angemessene Renditen generieren wird, insbesondere angesichts der Weiterentwicklung von Soft-waremodellen. Wir erkennen zwar potenzielle Disruptionsrisiken an, doch scheint Microsoft aufgrund seiner Präsenz über den gesamten Stack hinweg – einschließlich seiner strategischen Partnerschaft und Beteiligung an OpenAI sowie des Ausbaus seiner eigenen Azure-Rechenkapazitäten – einzigartig positioniert zu sein. Als weltweit führender Anbieter von Unternehmenssoftware und Cloud-Infrastruktur mit einer tiefen Kundenbindung bei Windows, Office 365 und Dynamics profitiert Microsoft von hohen Wechselkosten und einem breiten Ökosystem, das Produktivität, Sicherheit und Daten umfasst. Wir halten die aktuelle Bewertung im historischen Vergleich für attraktiv, und angesichts der Aussicht auf einen möglichen Börsengang von OpenAI als potenziellen Katalysator fühlen wir uns weiterhin wohl dabei, eine Benchmark-Gewichtung beizubehalten, was effektiv zu einer gleichgewichteten Position bei den Hyperscalern insgesamt führt.

ICON: (Opportunitätsklasse: fehlbewertetes Wachstum – Quartalsbeitrag: -78 Basispunkte – Aktienrendite: -39,3 %)

ICON, eines der weltweit größten Auftragsforschungsinstitute, das Pharma- und Biotechnologieunternehmen ausgelagerte Dienstleistungen in den Bereichen klinische Entwicklung und Studienmanagement anbietet, verzeichnete im Februar einen starken Kursrückgang, nachdem bekannt wurde, dass eine interne Buchhaltungsuntersuchung vorläufige Hinweise darauf gefunden hatte, dass die Umsätze für die Geschäftsjahre 2023 und 2024 jährlich um bis zu zwei Prozent zu hoch ausgewiesen worden sein könnten. Die Ankündigung führte zu einer Verzögerung der Ergebnisse für das vierte Quartal und das Gesamtjahr 2025 und ließ eine mögliche Anpassung der Finanzzahlen erwarten. Angesichts der Größe von ICON stellt selbst eine Überbewertung um zwei Prozent einen erheblichen Dollarbetrag dar, mit Auswirkungen auf die Ertragsqualität, die Margen und das ausgewiesene Wachstum. Obwohl dies eindeutig enttäuschend ist, sind solche Bilanzierungsprobleme naturgemäß schwer vorhersehbar, und wir haben unsere Verkaufsdisziplin umgehend angewendet, was zu einem vollständigen Ausstieg aus der Position führte.

HDFC Bank: (Opportunitätsklasse: fehlbewertete Qualität – Quartalsbeitrag: -55 Basispunkte – Aktienrendite: -31,8 %)

Die HDFC Bank belastete die Performance im Quartal, wobei die Schwäche des Aktienkurses bereits vor dem unerwarteten Rücktritt des Vorsitzenden Atanu Chakraborty im März einsetzte und sich danach noch beschleunigte. Das Fehlen konkreter Gründe in seinem Rücktrittsschreiben sowie Hinweise auf Bedenken hinsichtlich der Unternehmensführung und des Tempos der Integrationsvorteile aus der Fusion mit HDFC Ltd sorgten für Unsicherheit und belasteten die Anlegerstimmung. Zwar haben sowohl der Vorstand der Bank als auch die Reserve Bank of India rasch reagiert, um hinsichtlich der Unternehmensführung, der Finanzkraft und der operativen Stabilität zu beruhigen, doch hat dieser Vorfall eine Unsicherheit geschaffen, insbesondere angesichts der bevorstehenden Entscheidung über die Nachfolge des CEO im Laufe dieses Jahres. Angesichts dieser kurzfristigen Unsicherheit haben wir die Position gegen Ende des Quartals auf rund 1 % reduziert. Dennoch bleiben die zugrunde liegenden Fundamentaldaten der Bank solide, und Klarheit hinsichtlich der Führung dürfte künftig ein wichtiger Katalysator für die Stimmung sein.

Handelsaktivitäten

Neukäufe und Aufstockungen bestehender Positionen

Das erste Quartal war eine aktive Phase für das Portfolio, was ein Marktumfeld widerspiegelte, das sich sowohl in makroökonomischer als auch in struktureller Hinsicht rasch veränderte. Die sich beschleunigende, durch KI getriebene Disruption, aufkommende Kreditbedenken und ein heftiger geopolitischer Schock aufgrund des Iran-Konflikts führten gemeinsam zu einer Neubewertung der Positionierung.

Vor diesem Hintergrund wurde Kapital in Bereiche umgeschichtet, die eine größere Widerstandsfähigkeit, eine solide Vermögensbasis und ein Engagement in sich wandelnden regionalen Dynamiken bieten. Dies spiegelte sich auch in einer allmählichen Verlagerung hin zu stärker vermögensgestützten Geschäftsmodellen innerhalb des Portfolios wider.

Wir haben eine Position in Linde aufgebaut, was dessen defensive Qualitätsmerkmale und widerstandsfähiges Ertragsprofil widerspiegelt. Zusätzlich zu seinem Kerngeschäft mit Industriegasen könnte das Unternehmen im Laufe der Zeit von verstärkten Aktivitäten im Weltraumsektor profitieren, was in den aktuellen Erwartungen noch nicht vollständig berücksichtigt ist. Wir haben zudem nach der Kursschwäche in Netflix nachgelegt und sahen dies als Gelegenheit, nach dessen Rückzug aus dem Bieterverfahren um Warner Brothers ein Engagement in einem hochwertigen Franchise aufzubauen.

Ein Schwerpunkt im Quartal war der Ausbau des Engagements in Hongkong und China, wo wir nach der jüngsten Marktschwäche verbesserte relative Chancen sehen. Wir haben Positionen in Sun Hung Kai Properties, einem hochwertigen Immobilienentwickler, der mit einem erheblichen Abschlag zum Nettovermögenswert gehandelt wird, sowie in JD.com aufgebaut, dessen Bewertung nach einer Phase strategischer Fehltritte attraktiv geworden ist. Wir begannen zudem, Positionen in Hong Kong Exchanges and Clearing aufzubauen, das von einer erhöhten Marktaktivität profitieren dürfte und nur begrenzt von KI-bedingten Umbrüchen betroffen ist. HSBC wurde gegen Ende des Quartals nach einer Schwächephase im Zusammenhang mit dem Iran-Konflikt hinzugefügt und bietet ein differenziertes Engagement mit geringerer direkter Kreditsensitivität und einer stärkeren Verknüpfung zu Hongkong.

Gegen Ende des Berichtszeitraums haben wir zudem Positionen in Rio Tinto und Toyota aufgebaut, die beide trotz solider Fundamentaldaten unter dem allgemeinen Risikoaversionsklima gelitten hatten. Diese Neuzugänge spiegeln unseren Fokus wider, Kapital selektiv in verzerrte Chancen mit intakten langfristigen Aussichten zu investieren.

Geschlossene oder reduzierte Positionen

Wir stiegen aus ICON aus, nachdem Unregelmäßigkeiten in der Rechnungslegung bekannt gegeben wurden, und hielten uns dabei an unsere Verkaufsdisziplin. Im Softwarebereich reduzierten wir das Engagement in Bereichen, die am unmittelbarsten von der zunehmenden KI-Disruption betroffen sind, und stiegen sowohl aus Intuit als auch aus SAP aus; zudem stiegen wir aus Universal Music aus, da die Unsicherheit hinsichtlich der Content-Ökonomie zunahm. Im Halbleiterbereich nahmen wir bei ASM International Gewinne mit und reduzierten Samsung Electronics nach der vorherigen Kursstärke.

Das Engagement im Bankensektor wurde angesichts zunehmender Bedenken hinsichtlich der Kreditbedingungen deutlich reduziert. Wir haben uns aus KeyCorp in den USA zurückgezogen und unsere japanischen Bestände, darunter Mizuho und SMFG, nach einer starken Performance reduziert. Wir behalten zwar ein gewisses Engagement in den USA und Europa bei, doch ist die Positionierung ausgewogener und wird laufend überprüft.

Als Reaktion auf die Eskalation im Iran haben wir unser Engagement im Energiesektor ausgebaut, indem wir neben unserer bestehenden Position in BP auch ConocoPhillips hinzugefügt haben. Dies wurde teilweise durch eine Reduzierung des Engagements in Bereichen finanziert, die anfälliger für eine schwache Nachfrage sind, einschließlich einer Verringerung unserer Beteiligung an LVMH, wo sich die Aussichten für den Luxuskonsum im aktuellen Umfeld verschlechtert haben.

Ausblick

Das Marktumfeld hat sich im Laufe des Quartals erheblich verändert, wobei die Kombination aus der sich beschleunigenden Disruption durch KI und der Eskalation im Iran sowohl strukturelle als auch makroökonomische Unsicherheiten mit sich brachte. Anfang April begannen die Ölpreise nach der Ankündigung eines vorübergehenden Waffenstill-stands und der Wiederöffnung wichtiger Schifffahrtsrouten wieder zu sinken. Wir gehen jedoch davon aus, dass sich die Preise über dem Vorkonfliktniveau stabilisieren werden, was die anhaltenden geopolitischen Risiken und das strukturell knappere Angebot widerspiegelt.

Gleichzeitig deuten aufkommende Bedenken hinsichtlich der Kreditbedingungen, insbesondere im Bankensektor, darauf hin, dass Teile des Marktes die Abwärtsrisiken unterschätzen könnten, sollten sich die finanziellen Rahmen-bedingungen weiter verschärfen. Angesichts der jüngsten Deeskalation des Iran-Konflikts und der Wiederöffnung der Straße von Hormus glauben wir, dass die Märkte wahrscheinlich einen kurzfristigen Tiefpunkt erreicht haben, auch wenn die Erholung wahrscheinlich nicht linear verlaufen wird und weiterhin empfindlich auf politische Entwicklungen in den USA reagieren wird.

Vor diesem Hintergrund wird die regionale Differenzierung immer deutlicher. Wir sehen zunehmend Anzeichen dafür, dass sich das Kapital von der stark konzentrierten Führungsrolle der USA weg und hin zu einem globaler verteilten Chancenpotenzial verlagert. Hongkong und China zeigen nach einer längeren Schwächephase erste Anzeichen einer Stabilisierung, wobei die Bewertungen in den durch Vermögenswerte gedeckten Sektoren weiterhin attraktiv sind. Auch Japan wurde von den jüngsten geopolitischen Entwicklungen und Währungsbewegungen beeinflusst, was unserer Ansicht nach in ausgewählten Bereichen attraktive Einstiegsmöglichkeiten schafft. Wir gehen davon aus, dass beide Regionen in der kommenden Zeit einen zunehmenden Anteil an Chancen bieten werden.

Auf Portfolioebene liegt der Fokus weiterhin auf dem selektiven Einsatz von Kapital in hochwertige Unternehmen, die wahllos abgestoßen wurden, aber weiterhin über starke langfristige Fundamentaldaten verfügen. Zudem richten wir das Portfolio auf Unternehmen aus, die stärker in Sachanlagen engagiert sind und ein geringeres Risiko struktureller Veralterung aufweisen. Dies spiegelt eine Abkehr von der nach der globalen Finanzkrise vorherrschenden Präferenz für „asset-light“-Modelle wider, die auf immateriellen Vermögenswerten basieren, da höhere Inflation, geopolitische Instabilität und sich beschleunigende technologische Umbrüche Unternehmen begünstigen, die über Preissetzungs-macht, eine solide Vermögensbasis und nachhaltigere Wettbewerbspositionen verfügen.

Das Tempo des KI-getriebenen Wandels beschleunigt sich weiter und erfordert einen differenzierteren Ansatz sowohl bei direkten als auch bei indirekten Engagements, während höhere Energiepreise sektor- und regionenübergreifend klare Gewinner und Verlierer hervorbringen. In diesem Umfeld erwarten wir, dass sich aus der Volatilität Chancen ergeben, und werden unsere Positionierung weiterhin aktiv anpassen, geleitet von Bewertungsdisziplin und Überzeugung.

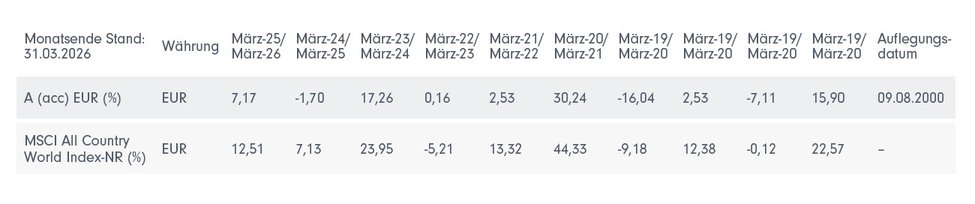

MiFID-Wertentwicklung über 10 Jahre in EUR (Angaben in %)

Stand: 31. März 2026

Die Wertentwicklung der Vergangenheit ist kein Indikator für zukünftige Renditen.

Quelle: Franklin Templeton. Weitere Erläuterungen zur Berechnungsmethode: Die Darstellungen basieren auf einer Einmalanlage von 10.000 EUR bei der Ausgabeaufschläge von 5,25% (=525,00 EUR) in Abzug gebracht wurden. Es wurde unterstellt, dass keine sonstigen Transaktionskosten anfallen und etwaige Steuern blieben unberücksichtigt. Ausschütt-ungen wieder angelegt. Die Renditen des Fonds können aufgrund von Wechselkursänderungen steigen oder fallen. Sämtliche auf Fondsebene angefallenen Kosten wurden vollständig berücksichtigt (sog. BVI-Methode). Zusätzlich können Depotgebühren anfallen, die die Wertentwicklung mindern. (Bitte vergleichen Sie hierzu das Preisverzeichnis Ihrer depotführen-den Stelle.) Bitte beachten Sie, dass die tatsächlich auf Kundenebene anfallenden Gebühren gegenüber den getroffenen Annahmen höher oder niedriger ausfallen können. Der in diesem Dokument genannte Index wird lediglich zu Vergleichszwecken („Benchmark“) herangezogen. In einen Index kann nicht direkt investiert werden.

Autor:

Peter Sartori, Lead Portfolio Manager

Anlageprodukte:

Templeton Growth (Euro) Fund Class A (acc) (LU0114760746)

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

Das Risiko-Rendite-Verhältnis für China verändert sich

Chinas unterschätzter Aktienmarkt und seine resiliente Energieversorgung inmi…

Franklin Templeton

Experten-Gastbeitrag

02. April 2026

Wachstum und Energieresilienz: Indiens Anlageaussichten

Marcus Weyerer, Direktor von ETF Investment Strategy EMEA, untersucht die Her…

Franklin Templeton

Experten-Gastbeitrag

04. März 2026

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026