Anlegende verlieren in Krisen oft wertvolle Rendite, weil sie zu früh oder zu spät ein- oder aussteigen oder überhaupt etwas an ihren Portfolios ändern. Studien zeigen, welche schweren Folgen es hat, wenn man versucht, schlauer als der Markt zu sein.

Geopolitische Konflikte, überraschende Wahlergebnisse oder wirtschaftliche Schocks lösen bei vielen Investierenden die gleiche Reaktion aus: Sie wollen handeln. Gerade für viele Privatanleger und -anlegerinnen bedeutet das, vermeintliche Risiken in ihrem Portfolio zu reduzieren oder sogar ganz aus dem Börsengeschehen auszusteigen. Die Verhaltensökonomie zeigt jedoch, dass genau das langfristig Rendite kostet. Für die unabhängige Finanzberatung lautet daher eine zentrale Aufgabe, Anleger durch Krisen zu begleiten und sie vor dem typischen Fehler des „Market Timing“ zu schützen.

Unter „Market Timing“ versteht man den Versuch, durch gezielte Ein- und Ausstiegszeitpunkte die Marktentwicklung zu übertreffen. In der Praxis heißt das: verkaufen, wenn man Rückschläge erwartet, und wieder einsteigen, wenn man glaubt, dass die Kurse günstig sind.

Doch weder Profis noch private Anlegerinnen und Anleger schaffen es, solche Wendepunkte vorherzusehen. Die besten Börsentage liegen oft unmittelbar nach den schlechtesten. Wer dann nicht mehr investiert ist, hat das Nachsehen und verliert wertvolle Rendite.

Was die Verhaltensökonomie sagt

Die Verhaltensökonomie (engl. „Behavioural Science“) beschreibt mehrere Muster, die bei Investierenden in Stressphasen an den Märkten besonders stark ausgeprägt sind:

- Verlustaversion: Verluste schmerzen stärker als Gewinne Freude bereiten. Fällt der Markt, empfinden dies viele Anlegerinnen und Anleger als Bedrohung und reagieren über.

- Herdenverhalten: Wenn Medien und sogar Freunde und Bekannte immer wieder vom bevorstehenden „Crash“ reden, dann steigt der emotionale Druck, ebenfalls zu verkaufen.

- Rückschaufehler: Im Nachhinein wirkt jede Krise logisch und vorhersehbar – in Echtzeit ist sie das nie. Auf Deutsch: Wer vom Rathaus kommt, ist immer schlauer.

Prinzipiell überschätzen Anlegende schlicht und ergreifend ihre Fähigkeit, Wendepunkte zu erkennen.

Morningstar-Studie: Renditelücke ist erheblich

Die Studie Mind the Gap 20241 des Analystenhauses Morningstar zeigt, wohin das führen kann: Investierende steigen häufig erst nach den guten Phasen ein und in Krisen panisch aus. Die Folge ist eine systematische „Verhaltenslücke“ zwischen Fondsrenditen und tatsächlich erzielten Anlegerergebnissen.

Für ihre Studie analysierten die Investmentexperten von Morningstar mehr als 10.000 Fondsanlageklassen von US-Publikumsfonds über einen Zehnjahres-Zeitraum. Zu Beginn dieses Untersuchungszeitraums waren die Fonds zwölf Billionen US-Dollar wert, am Ende (31. Dezember 2023) fast 21 Billionen USD.

Auch wenn das nach einem beträchtlichen Wachstum klingt, hätte es in jedem Jahr einen Prozentpunkt besser sein können ... hätten die Anlegerinnen und Anleger in diesen zehn Jahren nicht insgesamt 1,9 Billionen USD abgezogen.

„Fondsanleger erzielten in den zehn Jahren eine dollargewichtete Rendite von 6,3 Prozent pro Jahr (,Anlegerrendite‘), während ihre Fondsbestände eine Rendite von etwa 7,3 Prozent jährlich erreichten (,Gesamtrendite‘). Die jährliche Renditedifferenz von rund 1,1 Prozent resultiert aus ungünstig getimten Käufen und Verkäufen“, fassen die Morningstar-Analysten zusammen.

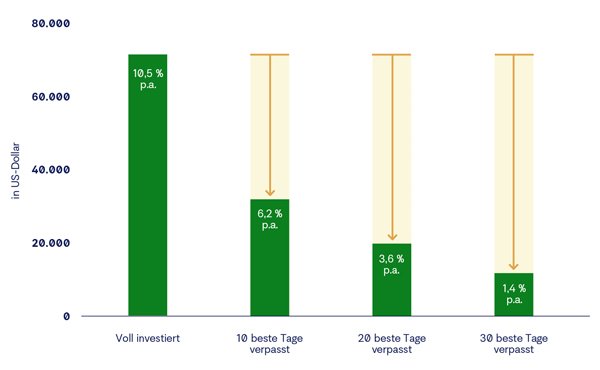

Die Morningstar-Daten belegen also: Anlegende schneiden im Durchschnitt schlechter ab, als es die Produkte hergeben, in die sie investieren. Der Grund dafür ist somit nicht in der Produktqualität, sondern im Verhalten der Investoren zu suchen. Wer in Krisen verkauft und erst nach der Erholung zurückkehrt, verpasst die renditestärksten Tage (s. Grafik 1).

Grafik 1: Besser voll investiert, als die besten Tage verpasst

Quelle: Finanz & Wirtschaft, 21/02/2025: „Performance of the S&P 500: Missing Best Days“

Die Grafik veranschaulicht, wie stark der Renditerückgang gewesen ist, wenn man zwischen Juli 2004 und Juli 2024 die zehn, 20 oder sogar die 30 besten Handelstage am S&P 500 verpasst hat.

Wie lang dauern Verlustphasen wirklich?

Hinzu kommt: So schlecht viele Investierende darin sind, Kipppunkte rechtzeitig zu erkennen, so sehr überschätzen sie auf der anderen Seite die Dauer von Verlustphasen.

Analysen, wie die des unabhängigen Family Offices HQ Trust, belegen, dass Verluste am Weltaktienmarkt im Durchschnitt meist nur wenige Monate anhalten. Auch die sogenannten „Bärenmärkte“ – also Marktphasen mit einem Kursrückgang von mehr als 20 Prozent, denen ein Anstieg um mehr als 20 Prozent vorausgegangen ist – dauern historisch gesehen im Schnitt selten länger als ein Jahr. Selbst schwere Krisen wie 2008 oder 2020 wurden schneller aufgeholt, als viele erwartet hatten.2

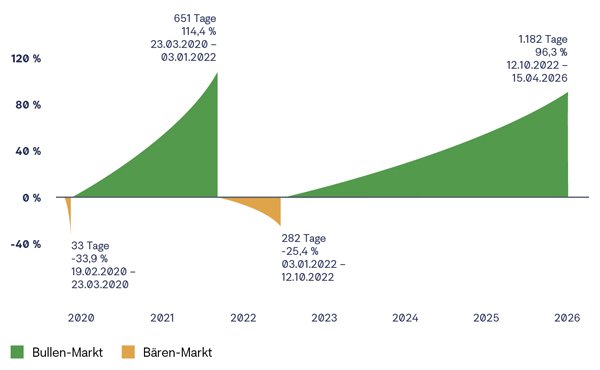

Noch bemerkenswerter: Die meisten geopolitischen Schocks hatten historisch nur kurzfristige Auswirkungen. Viele Ereignisse – von Terroranschlägen (wie auf das World Trade Center am 11. September 2001), über Kriegsausbrüche (wie in der Ukraine oder dem Iran) bis zur Corona-Pandemie – waren nach wenigen Wochen oder Monaten wieder ausgepreist (s. Grafik 2).

Grafik 2: Auch die vergangenen sechs Krisenjahre waren Perioden großer Chancen

Quelle: Grafik basiert auf Angaben der Bespoke Investment Group, 15.04.2026: „New All-Time Highs; Bull Market Confirmed”

Laut Untersuchungen der Bespoke Investment Group, einer unabhängigen Beratungsfirma in New York, gab es auch in den vergangenen sechs Jahren seit dem „Corona“-Jahr 2020 am amerikanischen S&P 500 mehr Perioden aufsteigender als fallender Kurse. Der aktuelle Bullenmarkt, der am 12. Oktober 2022 begann – und den die Bespoke Investment Group den „KI-Bullenmarkt“ nennt –, stagniert seit dem letzten Allzeithoch des S&P am 27. Januar (Zeitraum der Untersuchung bis 15. April 2026).

Was Privatanlegende stattdessen tun sollten

Die Behavioural Science ist ganz eindeutig: Wenn Kurse aufgrund geopolitischer Ereignisse oder wirtschaftlicher Unsicherheit fallen, ist das Bedürfnis vieler Anlegerinnen und Anleger nach Handlung groß. Doch die sinnvollsten Maßnahmen sind oft unspektakulär:

- Investiert bleiben: Historisch gesehen wurden bisher alle Krisen überstanden.

- Regelmäßig investieren: Sparpläne reduzieren das Timing-Risiko.

- Risikoprofil überprüfen: Ein passendes Portfolio verhindert Panikreaktionen.

- Breit diversifizieren: Globale Streuung glättet Kriseneffekte.

Für private Anlegende – vor allem, wenn sie nicht über ausreichende Erfahrung am Kapitalmarkt verfügen – ist es empfehlenswert, rechtzeitig Beratung zu suchen. Professionelle Begleitung hilft ihnen dabei, emotionale Fehlentscheidungen zu vermeiden.

Fußnoten:

1 Quelle: Morningstar, 15.08.2024: „Mind the Gap 2024”

2 Quelle: HQ Trust, 16.03.2026: „Warum auch geopolitische Börsen kurze Beine haben“

Strategien für Ihre Kundenportfolios:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026