Übersicht

ÜbersichtNach enttäuschenden Jahrzehnten am japanischen und schwachen Jahren am chinesischen Aktienmarkt ist Asien vom Radar vieler Anlegerinnen und Anleger verschwunden – zu Unrecht. Denn der wirtschaftlich stärkste Kontinent ist vielfältig und chancenreich.

Haben Sie am 22. Februar dieses Jahres den Blick ungläubig gen Osten gewendet? Viele Anlageexpertinnen und -experten haben das getan. Denn an diesem Tag erreichte der Nikkei 225 mit mehr als 39.000 Punkten erstmals wieder einen neuen Höchststand. Eine ganze Investorengeneration musste darauf warten. Der alte Rekordwert war über 30 Jahre alt. Über Jahrzehnte hinweg war danach die größte Industrienation Asiens, Mitglied im Club der G7-Staaten, aus der Investmentsicht auf Aktien ein Ödland gewesen. In den letzten fünf Jahren dann ein Fingerzeig: mit einem Plus von rund 85%. Doch wer war dabei? Wer hatte Japan überhaupt noch im Blick?

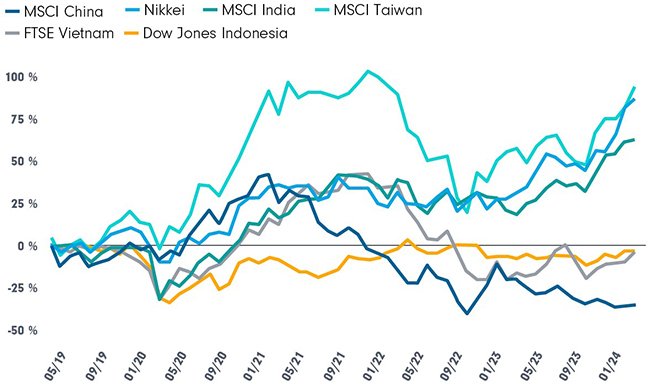

China dagegen hat die einst großen Hoffnungen von Aktienanlegerinnen und -anlegern in den letzten fünf Jahren enttäuscht. Gemessen am MSCI China hätte man ein Minus von rund 35% hinnehmen müssen, sofern man dort investiert war. Zum inzwischen nicht mehr geheimen Aktienstar des aufsteigenden Asiens ist Indien avanciert – mit einem Wertzuwachs von fast 65% über fünf Jahre.1

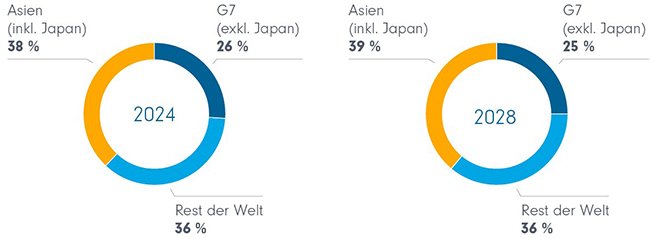

Schon dieser Überblick zeigt: Es gab auch in den letzten Jahren interessante Anlagechancen in Asien – und keinen Grund, einen ganzen Kontinent bzw. Wirtschaftsraum gedanklich auf China zu reduzieren und aus dem eigenen Portfolio zu verbannen. Zumal die Region einen deutlich größeren Anteil an einem global diversifizierten Aktienportfolio verdient hätte, als dies in den meisten Depots in Deutschland der Fall sein dürfte. Zumindest liegt das nahe, wenn sich die Allokation im Portfolio an der Wirtschaftsleistung in den Weltregionen orientiert. Schon heute entfallen auf Asien (Emerging Asia, Developing Asia und Japan) fast 38% des weltweiten Bruttoinlandsproduktes, bis 2028 soll nach Prognosen des Internationalen Währungsfonds der Anteil auf über 39% wachsen.2 Betrachtet man die aktuellen Wachstumsraten wird die herausragende Rolle Asiens noch deutlicher: Fast 70% des globalen Wirtschaftswachstums entfielen im letzten Jahr auf Asien, während die gesamte westliche Welt mit ihren Industrienationen nur rund 20% zum Wachstum beisteuerte.3

Wirtschaftsleistung: Asien global überragend (Grafik auch zum Download verfügbar)

Anteil an der globalen realen Wirtschaftsleistung in % (Prognosen). Quelle: IMF, Stand Oktober 2023

Downloads für Ihre Beratung:

Wirtschaftsleistung: Asien global überragend

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Vielfalt asiatischer Aktienmärkte

Asien ist dabei alles andere als wirtschaftlich homogen. Mit Japan enthält es eine seit Jahrzehnten etablierte und hoch entwickelt Industrienation. Nachrückende Schwellenländer – allen voran China – und auch „junge“ Frontiermarkets gehören dazu. Auch aus demografischer Sicht könnten die Länder kaum unterschiedlicher sein. Japan und auch China sehen sich ähnlich wie Europa in einem Szenario überalterter Gesellschaften gefangen, während Indien und auch andere Länder wie etwa Vietnam auf einen jungen Bevölkerungsdurchschnitt mit seiner dynamisierenden Wirkung auf Produktionsleistung, Einkommen und Kaufkraft vertrauen können.

Neben Ländern mit günstigen Arbeitskosten, in die schon länger und zunehmend arbeitsintensive Produktion auch aus China, der einstigen „Werkbank der Welt“, abwandert, stehen globale Technologieführer wie etwa Taiwans Halbleiterindustrie. Diese Vielfalt schlägt sich auch in den Aktienmarktentwicklungen nieder. Selbst auf Länderebene lassen sich deutliche Gewinner und Verlierer der jüngeren Entwicklung ausmachen

Fünf Jahre Aktienmärkte: facettenreiches Asien (Grafik auch zum Download verfügbar)

Quelle: Refinitiv/Datastream, Stand: 01.04.2024

Downloads für Ihre Beratung:

Fünf Jahre Aktienmärkte: facettenreiches Asien

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Gemischte Wachstumsaussichten

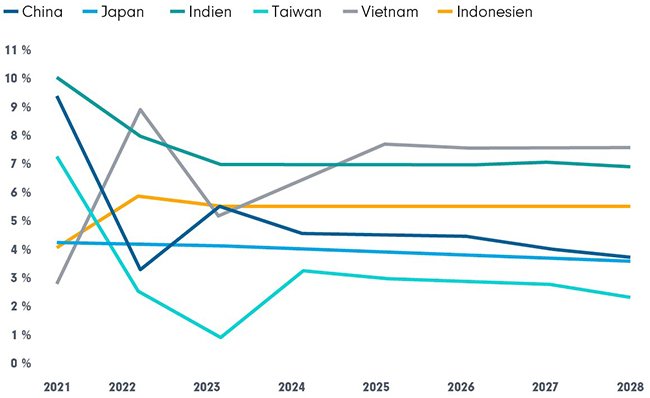

Auch in den Prognosen für das künftige Wirtschaftswachstum unterscheiden sich einzelne Länder Asiens erheblich voneinander. Während die Wirtschaft Indiens nach Meinung der Expertenteams des Internationalen Währungsfonds auf Sicht von fünf Jahren weiter mit über 5% jährlich wachsen dürfte und sich etwa das Wachstum Vietnams weiter beschleunigt, dürfte sich das Wachstum Chinas von einem hohen Niveau kommend verlangsamen. Taiwan und Japan orientieren sich tendenziell ohnehin eher am verhaltenen Wachstumspfad der entwickelten Märkte.

Breite Spreizung: Wirtschaftswachstum asiatischer Länder (Auswahl) (Grafik auch zum Download verfügbar)

Quelle: Statista/Internationaler Währungsfonds (IMF), Stand: Oktober 2023. Prognosen ab 2022.

Downloads für Ihre Beratung:

Breite Spreizung: Wirtschaftswachstum asiatischer Länder (Auswahl)

Diese Grafik wird Ihnen unentgeltlich zur Verfügung gestellt. Bei einer Weiterverwendung obliegt es allerdings Ihnen sicherzustellen, dass alle gesetzlichen Anforderungen in diesem Zusammenhang erfüllt sind. Die FIL Fondsbank GmbH (FFB) übernimmt dafür keine Haftung.

Pluszeichen und Fragezeichen

Ob die Rally bei japanischen Aktien weitergeht? Möglich, aber beileibe nicht gewiss. Denn dem Boom der letzten Jahre unterliegt kein steigendes Tempo beim Wirtschaftswachstum. Eher ist es ein Effekt der hartnäckigen Versuche der japanischen Regierung, die Gewerkschaften zur aggressiveren Durchsetzung höherer (!) Löhne zu bewegen.4 Mehr Kaufkraft und eine Inflation, die der Notenbank endlich Möglichkeiten zu Zinserhöhung und damit Normalisierung bietet, ist die Absicht. Ob das Kalkül am Ende aufgeht, ist derzeit mindestens fraglich. Auch der indische Aktienmarkt ist mit Fragezeichen versehen. Zwar spricht die demographische Struktur des riesigen Landes für langfristig gesunde Wachstumsaussichten. Doch sind nach den Gewinnen der letzten Jahre die Bewertungen teilweise „angespannt“ – ein „Weiter so“ mit dem gewohnten Tempo ist also nicht sicher.

Vietnam als weiteres Beispiel zeigte sich von den geopolitischen Krisen ab 2022 zwar beeindruckt, doch trauen Expertinnen und Experten dem Land künftig eine außerordentlich dynamische wirtschaftliche Entwicklung zu. Basis dafür ist eine junge Bevölkerung mit überdurchschnittlichem Bildungsgrad. Und zu guter Letzt: Auch China aus Aktiensicht abzuschreiben, wäre sicher voreilig. Zwar liegen enttäuschende Aktienjahre hinter uns, die Krisenherde gerade im Immobiliensektor sind virulent, die langfristigen Wachstumsraten sinken (allerdings auf einem Niveau weiter deutlich oberhalb von Europa und die USA) – doch es gibt erste Silberstreifen am Horizont: So stieg jüngst zum Beispiel der offizielle Einkaufsmanagerindex (PMI) des staatlichen Statistikamtes auf 50,8 Punkte und damit um 1,7 Prozentpunkte im Vergleich zum Vormonat.5 Mit Werten über 50 zeigt dieser wirtschaftliche Frühindikator nun wieder in Richtung Besserung.

Währung: wichtiger Faktor

Wenn auch die Aussichten zum Teil verlockend sind: Anlegerinnen und Anleger hierzulande sollten bei einem Engagement in fremden Währungsräumen immer auch die Währungsrisiken im Blick behalten. Auch hier liefert Japan ein historisches Beispiel. Als „Gegenbild“ zum haussierenden Nikkei-Aktienindex verlor der japanische Yen dramatisch an Wert und ist auf den tiefsten Stand seit 1990 gefallen.6 Auf immerhin rund 30% belief sich die Abwertung gegenüber dem Euro binnen vier Jahren seit März 2020.7 Währungsrisiken können sich also durchaus negativ niederschlagen und nicht nur positiv wie vor der Jahrtausendwende und nach der globalen Finanzkrise als der Yen ganz erheblich aufwertete. Wer Währungsrisiken ausschließen bzw. reduzieren möchte, kann währungsgesicherte Fondstranchen einsetzen (z. B. EUR hedged). Worauf es dabei ankommt, lesen Sie hier.

Fazit

Asien ist in einem breit diversifizierten Anlageportfolio von Anlegerinnen und Anlegern hierzulande nicht zu vernachlässigen, weil es als wirtschaftlich stärkste Weltregion mit Vielfalt und Wachstum einen angemessenen Platz einnimmt. So groß die Region, so unterschiedlich können Chancen und Risiken an einzelnen Märkten verteilt sein. Fondsanlegerinnen und Fondsanleger können mit Publikumsfonds und ETFs gezielt in einzelnen Ländermärkten und Subregionen mit guten Chancen investieren. In der Regel sollten die damit verbundenen, oftmals höheren Risiken jedoch im Rahmen eines breiteren Portfolios von Fonds aktiv gemanagt werden.

Die Gewichtungen von Ländern und die Schwerpunktsetzung auf einzelnen Titeln liegen in der Hand von Expertinnen und Experten mit in der Regel lokaler Präsenz und großer Kenntnis der Verhältnisse vor Ort.

Quellen:

1 Refinitiv/Datastream, 01.04.2024

2 IMF, Oktober 2023 (inkl. Prognosen)

3 IMF, April 2023 (inkl. Prognosen)

4 handelsblatt.com, 14.03.2024

5 tagesschau.de, 31.03.2024

6 faz.net, 27.03.2024

7 dasinvestment.com, 08.03.2024

Strategien für Ihre Kundenportfolios:

Biogas: Aus Abfall wird CO2-arme Energie | Pictet

Biogas wurde einst von den Assyrern genutzt, heute ist es eine zukunftsfähige…

Pictet Asset Management

Experten-Gastbeitrag

28. November 2024

Gelebte Werte: Maßstab für Nachhaltigkeit | Ethius Invest

Besser als regulatorische Maßnahmen, die die Qualität nachhaltiger Anlagen si…

Ethius Invest

Experten-Gastbeitrag

01. November 2024

Energiewende in Schwellenländern nimmt Fahrt auf | Pictet

Warum Unternehmen in den Schwellenländern in einer einzigartigen Position sin…

Pictet Asset Management

Experten-Gastbeitrag

01. Oktober 2024

Fossiles Comeback: Geht ESG die Puste aus? | FIDELITY

Der Umstieg auf erneuerbare Energien soll auch über den Kapitalmarkt finanzie…

Fidelity

Experten-Gastbeitrag

26. Februar 2024