Übersicht

ÜbersichtDie „Frühstartrente“ steht im Koalitionsvertrag. Während die Durchführung noch unklar ist, loben Experten den Grundgedanken – früh beginnen. Mit dem FFB FondsdepotJunior sind schon die Jüngsten bereit, bei der Altersvorsorge an den Start zu gehen.

Die Ausführung ist noch unklar und wird frühestens für das nächste Jahr spruchreif sein: Doch die „Frühstartrente“ im Koalitionsvertrag der Regierung enthält einen grundsätzlich lobenswerten Ansatz, wie Prof. Dr. Lukas Menkhoff vom Deutschen Institut für Wirtschaftsforschung (DIW Berlin) hervorhebt: „Die Idee, dass Kinder früh in Kontakt mit Aktien kommen und so die Scheu verlieren, ist richtig."1

Eckpunkte der geplanten Frühstartrente

Planmäßig soll die „Frühstartrente“ ab 1. Januar 2026 Realität werden. In privatwirtschaftlich organisierten Depots sollen dann alle Kinder ab sechs Jahren für ihre Rente durch Investition am Kapitalmarkt vorsorgen können – bezuschusst mit 10 Euro pro Monat vom Staat. Das sind die Eckpunkte der Planung:

- Förderzeitraum: 12 Jahre (6. Bis 18. Lebensjahr)

- Staatliche Förderung: 10 Euro/Monat

- Kapitalschutz: Kein Zugriff durch Staat oder Gläubiger

- Steuern: Steuerfrei in der Ansparphase, Besteuerung bei Auszahlung

- Private Zuzahlung: in noch unbestimmter Höhe möglich

- Zugriffrechte: Kapital bis Renteneintritt (67 Jahre) gesperrt

Rentenexperten rechnen allerdings vor, dass eine staatliche Bezuschussung von insgesamt 1.440,- Euro vom sechsten bis zum 18. Lebensjahr mit Sicherheit nicht ausreichen wird. Denn selbst bei einer angenommenen Verzinsung von 6 % ergäbe sich daraus rechnerisch ein Kapital von rund 36.000 Euro mit 67. Dieser Betrag wird nach allem, was sich vorhersehen lässt, nicht ausreichen, um die Rentenlücke – also den Differenzbetrag zwischen dem Erwerbseinkommen und der späteren Rente – auch nur annähernd zu schließen. Die staatliche Frühstartrente kann damit nur ein Baustein sein, die finanzielle Absicherung im Alter schon von Kindesbeinen an vorauszuplanen. Privates Engagement mit eigenen Mitteln wird auch künftig für die meisten Menschen hierzulande kaum verzichtbar sein.

Vorsorge fürs Alter: Die Zeit spielt mit

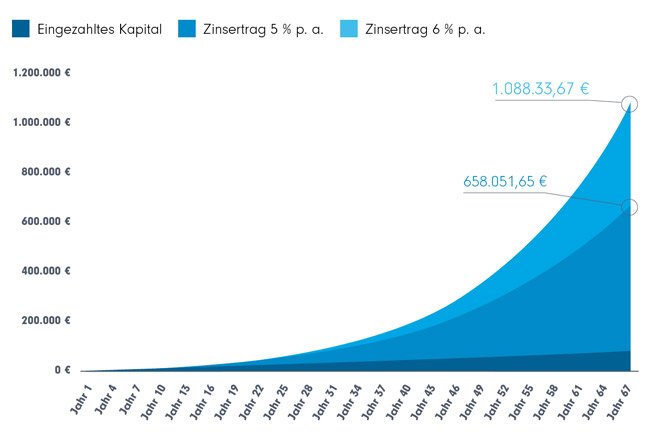

Wer privat (zusätzlich) vorsorgt, kann sich den – richtigen – Ansatz der „Frühstartrente“ zu eigen machen und wirklich früh beginnen. Denn die lange Zeit bis zur Rente spielt allen, die einen Kapitalstock aufbauen wollen, in die Karten. Der sogenannte Zinseszinseffekt ist kaum zu überschätzen. Das kann man sich anhand einer einfachen Modellrechnung verdeutlichen: Wer etwa mit der Geburt eines Kindes monatlich 100 Euro investiert und dafür über 67 Jahre 5% Zinsen pro Jahr vereinnahmt, würde mit einem Vorsorgekapital von fast 660.000 Euro in Rente gehen – und das, obwohl insgesamt nur 80.400 Euro über die Lebenszeit bis zur Rente eingezahlt wurden.

Das würde aus monatlich 100 Euro in 67 Jahren

Hypothetische Berechnung zur Illustration. Annahmen: Investition von 100 Euro pro Monat von Geburt bis zur Vollendung des 67 Lebensjahres. Verzinsung von 5% bzw.6 % p.a. Zinsgutschriften monatlich berücksichtigt.

Auch einen zweiten Aspekt verdeutlicht die Grafik: Es kommt auf jedes Prozent Rendite an. Eine nur um einen Prozentpunkt höhere Verzinsung würde sich mit mehr als 400.000 Euro am Ende des Erwerbslebens auszahlen. Das steckt auch hinter dem Plädoyer von Wirtschaftswissenschaftlern und dem Ansatz der Bundesregierung, an den Kapital- und insbesondere Aktienmärkten zu investieren. Denn nach aller Erfahrung lassen sich dort bei allen unvermeidlichen Schwankungen über lange Zeiträume attraktive Renditen erzielen.

Übrigens: Wer erst mit sechs Jahren beginnt, wie im Konzept der Bundesregierung vorgesehen, lässt sechs „wertvolle“ Jahre ungenutzt verstreichen. Um beim Beispiel zu bleiben: Eine Einzahlung von 100 Euro monatlich ab dem sechsten Lebensjahr würde mit 67 bei 5% Verzinsung rund 482.000 Euro einbringen und damit fast 200.000 Euro weniger als bei Einzahlung mit Geburt – auch die ersten sechs Jahre zählen also.

Ein FondsdepotJunior bei der FFB – von Geburt an

Für Kinder, Enkel oder Patenkinder regelmäßig etwas beiseitelegen: Mit diesem Angebot ist das FondsdepotJunior bei der FFB seit Jahren bewährt. Einfach zum Beispiel gleich nach der Geburt ein Depot für die lieben kleinen Verwandten eröffnen, aus der Vielfalt an Investmentfonds und ETFs auswählen und etwa mit einem Split-Sparplan gleich mehrere Fonds besparen – so einfach ist das. Mit Beginn der Volljährigkeit geht das entstandene Vermögen an die Kinder über. Die Einzahlungen können bis zum 67 Lebensjahr fortgeführt, erhöht, vermindert oder auch bei Bedarf flexibel pausiert werden. Auch steuerlich kann ein FondsdepotJunior attraktiv sein. Denn dem Kind steht – wie jeder Bürgerin und jedem Bürger – ein eigener Steuerfreibetrag zu.

Früh starten mit dem FondsdepotJunior bei der FFB

Mit dem FondsdepotJunior entfallen von Geburt bis zur Vollendung des 18. Lebensjahres die regulären Depotführungsgebühren und Transaktionskosten. Auch der Auszugversand (online) ist kostenfrei:

- Kosten: Keine Depot- und Transaktionskosten in Fonds bis zur Volljährigkeit

- Flexibilität: Zugang zu über 10.000 Fonds und 1.000 ETFs von mehr als 260 Fondsgesellschaften. Sparraten können jederzeit ausgesetzt werden.

Fußnoten:

1 Tagesschau, „Wie die Frühstart-Rente funktionieren soll“, 19.04.2025

Downloads für Ihre Beratung:

Strategien für Ihre Kundenportfolios:

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Marktbasierte Inflationserwartungen im Fokus | DPAM

Inflation gilt als nachlaufender Indikator, da Märkte Trends oft früh vorwegn…

DPAM

Experten-Gastbeitrag

08. April 2026

Europa an einem Scheideweg | DPAM

Mit zunehmenden und sich ausweitenden geopolitischen Spannungen rückt die Ver…

DPAM

Experten-Gastbeitrag

17. März 2026