Bei der finanziellen Altersvorsorge sind Rendite und Flexibilität der Vorsorgelösung heute das A und O. Das macht die langfristige Vermögensbildung mit Investmentfonds zum Königsweg. Unser Service: Grafiken für die Unterstützung Ihrer Beratungsgespräche.

Flexibel und renditestark anzulegen ist der Schlüssel zu einer erfolgreichen finanziellen Altersvorsorge. Das macht die Vorsorge mit einem Portfolio aus Investmentfonds zu einem der attraktivsten Umsetzungswege – und Sie zur Vertrauensperson Nr. 1, wenn es um die Planung der Vorsorge für das dritte Lebensalter Ihrer Kundinnen und Kunden geht. Finden Sie hier zentrale Grafiken, die Sie bei Ihren Gesprächen oder in Ihren Medien nutzen können, geordnet nach vier Themenbereichen.

Die Herausforderungen bei der Altersvorsorge

Wer vorsorgen möchte, muss sich bewusst machen, dass ein sehr langer Lebensabschnitt bevorsteht, den es aktiv zu gestalten gilt – womöglich mit Kostenfaktoren, die Menschen noch gar nicht im Blick haben, wenn sie mit der Vorsorge beginnen. Und die Inflation wird an der Kaufkraft des Vorsorgekapitals zehren.

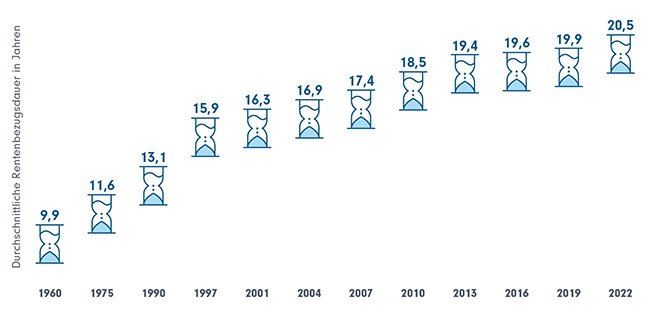

Dauer des Rentenbezugs in Deutschland (Grafik auch zum Download verfügbar)

Quelle: Statista/Deutsche Rentenversicherung, Oktober 2023

Wir müssen uns darauf einstellen, dass die Zeit nach dem Ende des Erwerbslebens von Generation zu Generation weiterwächst. Allein im Rückblick auf die letzten rund 50 Jahre hat sich die durchschnittliche Rentenbezugsdauer mehr als verdoppelt, wie die neuesten verfügbaren Zahlen der Deutschen Rentenversicherung zeigen (siehe Grafik). Selbst in den letzten 20 Jahren ist sie noch einmal um mehr als vier Jahre gestiegen.

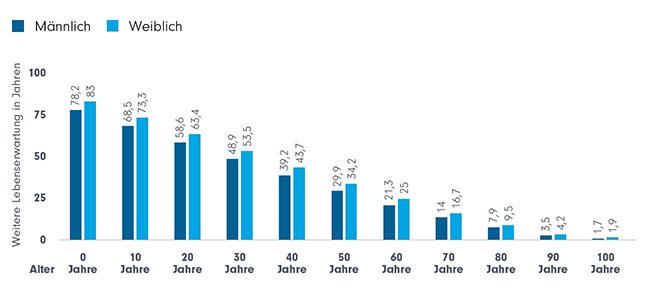

Lebenserwartung aus dem Blickwinkel von Vorsorgenden höher (Grafik auch zum Download verfügbar)

Lt. Sterbetafel 2021/2023. Quelle: Statista/Statistisches Bundesamt, 2024

Wichtig für die Lebens- und finanzielle Vorsorgeplanung: Die „durchschnittliche weitere Lebenserwartung“ ist deutlich höher, als die publizierten Zahlen zur Lebenserwartung in Deutschland vermuten lassen. Danach hätte zum Beispiel ein 1958 geborener Mann eine Lebenserwartung von rund 70 Jahren.1 Doch die heute rund 60-Jährigen haben durchschnittlich noch mehr als 20 Lebensjahre vor sich (siehe Grafik) – also mehr als doppelt so viel wie vermutet. Der Unterschied: Wer es bis ins Alter von 60 geschafft hat, ist nicht frühzeitig durch schwere Krankheit oder Unfall verstorben. Kundinnen und Kunden, die Sie beraten, haben also immer eine höhere verbleibende Lebenserwartung, als sie vielleicht vermuten.

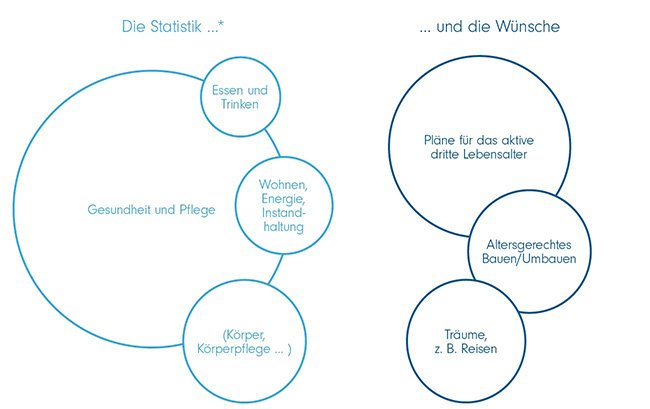

Steigende Ausgaben im Alter aus Sicht von heute unter 35-Jährigen (Grafik auch zum Download verfügbar)

Antizipierbare Ausgaben im Alter aus dem Blickwinkel von Menschen, die mit der privaten Altersvorsorge beginnen. *Bereiche mit Mehrausgaben von über 10 % gegenüber dem Status von 18- bis 34-Jährigen. Größenverhältnisse geben die Abweichung wieder. Quelle: Statista/Statistisches Bundesamt, Dezember 2022. Berechnung und Darstellung FFB

Neben der Rendite der Vorsorge wird Flexibilität in der Verfügbarkeit von Kapital immer wichtiger – und das nicht nur, weil man im Alter vielleicht noch Träume oder neue, sinnstiftende Projekte realisieren möchte. Allein, wer sich im erworbenen Lebensstandard dauerhaft einrichten möchte, wird an unvorhergesehenen Extra-Ausgaben kaum vorbeikommen. Denn mit dem Altern steigen nicht nur die Aufwendungen für Gesundheit und Pflege. Auf Sicht von 20 Jahren und mehr können viele Investitionsnotwendigkeiten auftreten: vom altersgerechten Umbau der eigenen vier Wände bis zur Anpassung etwa eines eigenen Hauses an neue gesetzliche Auflagen.

Und vielen Ihrer Kundinnen und Kunden ist vielleicht gerade im jüngeren

Alter, wenn sie mit der privaten Altersvorsorge beginnen, nicht bewusst: Kapitalbedarf mit Krediten zu decken ist im Alter keine Option. Selbst bei guten Sicherheiten vergeben Banken kaum Kredite, wenn das Ende der statistischen Lebenserwartung näher rückt. Das macht neben der Rendite auch die Flexibilität der Kapitalverfügbarkeit zu einem entscheidenden Faktor bei der Vorsorge.

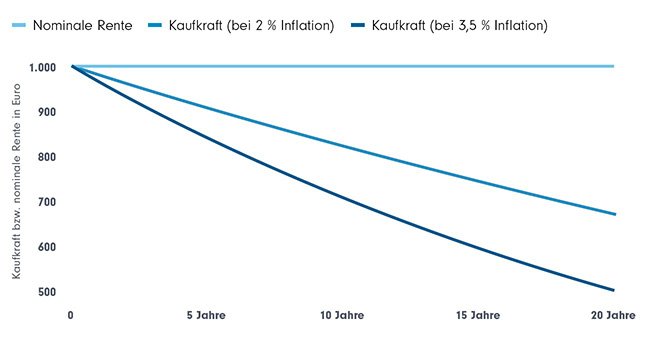

Inflation zehrt an der Kaufkraft nominal fester Renten (Grafik auch zum Download verfügbar)

Hypothetische Berechnungen zur Illustration – ohne Anspruch auf Vorhersagen für die Zukunft. Darstellung FFB

Die Inflation wird mit längerer Rentenphase immer einflussreicher: Oft ist Vorsorgenden nicht klar, welche Wirkung die Inflation auf die zu erwartende Dauer des Lebens in der Rente entfalten wird. Jede nominell garantierte regelmäßige Rentenzahlung unterliegt dem Verfall der Kaufkraft durch Inflation.

Die Probleme der staatlichen Rente

Die Herausforderungen für die staatliche Rente sind in diesem Jahr mehr denn je in der politischen Diskussion zu Tage getreten. Aufgrund des demografischen Wandels kommt das umlagefinanzierte System der Belastungsgrenze immer näher. Die angespannte Situation des Staatshaushalts setzt einer weiteren und immer höheren Bezuschussung aus Steuermitteln enge Grenzen. Ein weiteres Absinken des Rentenniveaus ist absehbar. Somit werden betriebliche und vor allem private Vorsorge immer wichtiger.

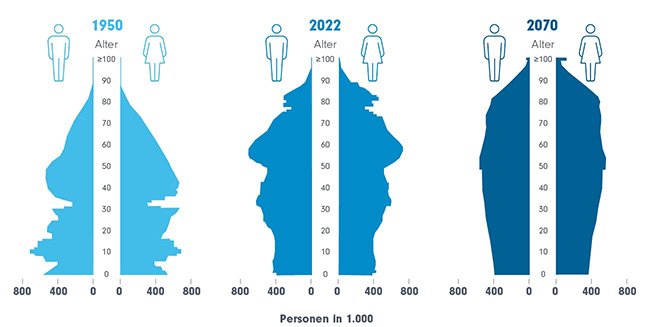

Wachsende Herausforderung: Altersstruktur der Bevölkerung (Grafik auch zum Download verfügbar)

2070: 15. Koordinierte Bevölkerungsvorausberechnung, Variante 2 (moderate Entwicklung). Datenquelle: Statistisches Bundesamt. Darstellung Bundesinstitut für Bevölkerungsforschung (2023)

Seit ihrer Einführung in den 1950ern funktioniert die staatliche Rente nach der Idee der Umlagefinanzierung: Die arbeitende Bevölkerung finanziert danach mit ihren Beiträgen die Renten der älteren Generationen. Die künftige Tragfähigkeit dieses Konzeptes ist allerdings durch die demografische Entwicklung gefährdet. Das Problem: Die in den 1950ern pyramidenförmige Altersstruktur hat sich bereits nachteilig verändert, wird aber in den nächsten Jahrzehnten mit dem Ausscheiden der heute rund 60-jährigen Babyboomer aus dem Berufsleben massiv kopflastig.

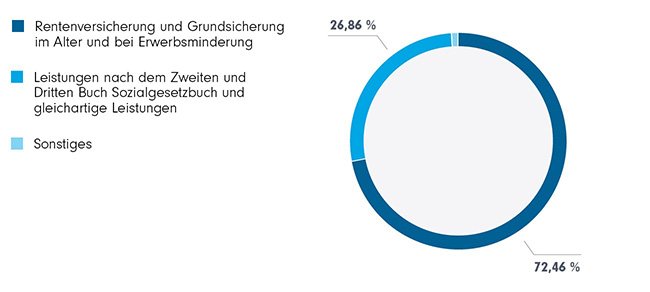

Fast drei Viertel des Sozialetats für Rentenzuschuss (Grafik auch zum Download verfügbar)

Quelle: Bundesministerium der Finanzen 2024. Abruf: 31.10.2024

Das Bundesministerium für Arbeit und Soziales hat mit gut 175 Mrd. den größten Etat aller Bundesministerien. Zur Gestaltung verbleibt allerdings nur rund ein Viertel dieses Betrags. Der Zuschuss des Bundes in die Rentenkassen beträgt 2024 planmäßig mehr als 127 Mrd. Euro. Zum Vergleich: Im Februar 2024 meldete das Bundesfinanzministerium „Rekordinvestitionen“ von rund 70 Mrd. Euro2: „Im Bundeshaushalt 2024 sind 70,5 Mrd. Euro Rekordinvestitionen vorgesehen, u. a. 4,8 Mrd. Euro für Bildung und Forschung, 16,3 Mrd. Euro für die Schieneninfrastruktur, 4 Mrd. Euro für den Wohnungs- und Städtebau und 12 Mrd. Euro für den Aufbau des Generationenkapitals.“ Wie lange wird sich Deutschland dieses Verhältnis noch leisten können?

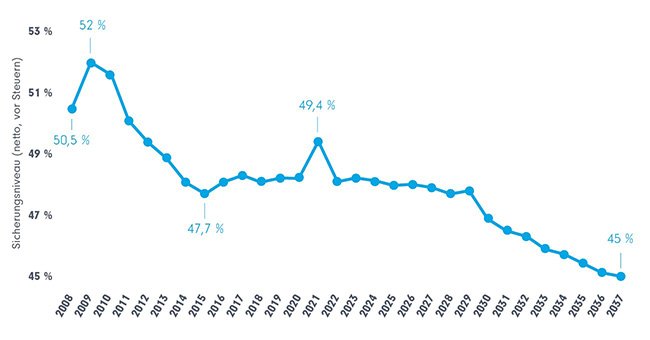

Modellrechnung: Rentenniveau im Sinkflug (Grafik auch zum Download verfügbar)

Quelle: Statista/Bundesministerium für Arbeit und Soziales. Rentenversicherungsbericht 2023, November 2023. Die Angaben für die Jahre ab 2023 sind Vorausberechnungen, diese sind reine Modellrechnungen und nicht als Prognosen zu verstehen. Ältere Werte wurden teilweise entsprechenden Vorjahrespublikationen entnommen.

Bis 2025 ist ein Rentenniveau von 48 % bei der staatlichen Rente garantiert. Danach weisen Modellrechnungen des Bundesministeriums für Arbeit und Soziales nach unten. Wichtig ist die Interpretation dieses Niveaus: Es gilt für den sogenannten „Standardrentner“ mit 45 Beitragsjahren und einem Durchschnittseinkommen im Vergleich zum durchschnittlichen Arbeitseinkommen. Kürzere oder unterbrochene Beitragszeiten oder eine vom Durchschnitt abweichende Einkommenshöhe – wie das für die meisten Ihrer Kundinnen und Kunden der Fall sein dürfte – führen zu deutlich anderen Ergebnissen. Persönliche Steuerabzüge werden (bei der Rente wie beim durchschnittlichen Arbeitseinkommen) in diesen Angaben nicht berücksichtigt.

Der wichtige Entscheidungskorridor kurz vor Renteneintritt

Kundinnen und Kunden, die sich dem Ende des Berufslebens nähern, stehen häufig vor weitreichenden Entscheidungen. Das über viele Jahre und Jahrzehnte angesammelte Kapital (zu Beispiel aus einer privaten Rentenversicherung oder Erbschaft) muss sinnvoll angelegt werden, um einer verlässlichen und flexiblen Altersvorsorge zu dienen. Für den Beratungsprofi ist dieser Entscheidungskorridor besonders interessant, denn in dieser Lebensphase treffen hohe Summen verfügbaren Kapitals (z. B. aus auslaufenden Lebens- oder Rentenversicherungen) und eine erhöhte Sensibilität zusammen, ob die finanzielle Altersvorsorge hinreichen wird.

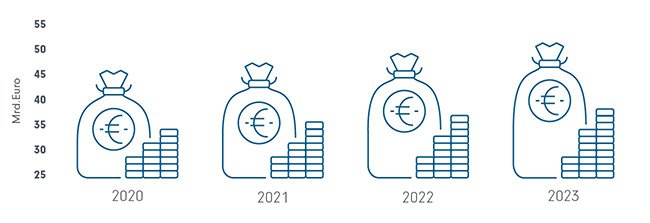

Kapital aus Lebens- und Rentenversicherungen: Mehr als 50 Mrd. Euro im Jahr 2023 (Grafik auch zum Download verfügbar)

Quelle: Statista/GDV, 2024, 2023, 2022

Kundinnen und Kunden verfügen am Ende ihres Erwerbslebens und vor Eintritt in den Ruhestand häufig über so viel liquides Kapital wie in keiner anderen Lebensphase. Denn typischerweise erhalten sie dann hohe Kapitalsummen aus privaten Lebens- oder Rentenversicherungen.

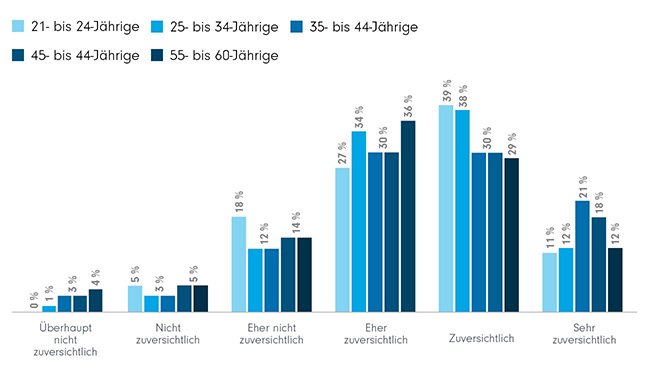

Wachsende Unsicherheit vor Renteneintritt: Habe ich genug vorgesorgt? (Grafik auch zum Download verfügbar)

„Wie zuversichtlich sind Sie, Ihre Sparziele für eine monatlich ausreichende Rente zu erreichen?“, Whitepaper „Gut abgesichert für die Rente? Aufschlussreiche Erkenntnisse für Ihre Altersvorsorge“, FFB, Juli 2024

Psychologisch ist die Phase rund um das Ausscheiden aus dem Berufsleben von vielen Unsicherheiten begleitet. Gerade was die finanzielle Vorsorge angeht, sinkt mit näherkommendem Renteneintritt im Durchschnitt der deutschen Bevölkerung die Zuversicht, die Sparziele für eine ausreichende private Rente tatsächlich zu erreichen. Mit einer Empfehlung, auch in der Lebensphase nach der Berufstätigkeit renditeorientiert anzulegen, haben Sie also oft auch psychologischen Rückenwind: Denn eine möglichst attraktive Kapitalrendite ist der einzige Weg, auch höhergesteckte Sparziele und somit Handlungsspielraum für ein aktives Leben zu erreichen.

Die Private Vorsorge mit Fonds – Argumente und Instrumente

Renditeträchtige Kapitalanlagen und hohe Flexibilität in Anspar- und Entnahmephasen sind das Fundament einer erfolgreichen privaten finanziellen Altersvorsorge. Mit der FFB verfügen Sie über alle Bausteine, um umfassende Lösungen zur Altersvorsorge mit Investmentfonds für Ihre Kundinnen und Kunden bereitzustellen.

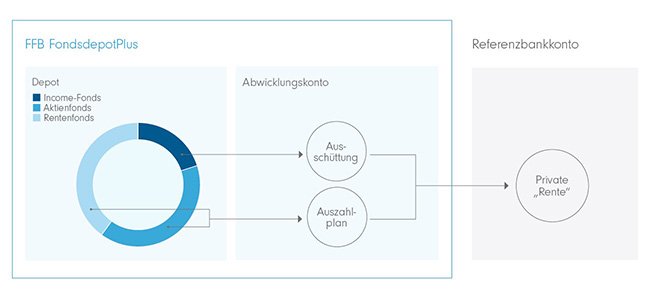

Das FFB FondsdepotPlus als „Rentenkasse“ (Grafik auch zum Download verfügbar)

Schematische Darstellung zur Illustration. Quelle: FFB

Als Fondsdepot mit Abwicklungskonto empfiehlt sich das FFB FondsdepotPlus gerade mit Blick auf umfassende Altersvorsorgelösungen. So können auf dem Abwicklungskonto etwa Ausschüttungen aus ertragsorientierten „Income-Fonds“ mit den Entnahmen aus anderen und thesaurierenden Fonds über Auszahlpläne zusammengeführt und Kundinnen und Kunden als private „Rente“ auf ihrem Referenzbankkonto bei ihrer Hausbank bereitgestellt werden.

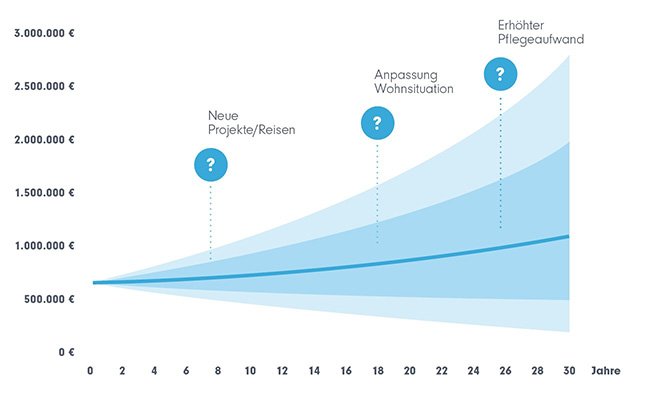

Im Alter ausgewogen investiert: Regelmäßige Erträge und finanzielle Flexibilität (Grafik auch zum Download verfügbar)

Allokation: Aktien 50 %, Anleihen 50 %, Cash: 0 %; Entnahme: 30.000 Euro/Jahr. Investmenthintergrund (außerplanmäßige Entnahmen nicht berücksichtigt): Bei mittlerer Entwicklung (dunkle Linie) beträgt das Vermögen aus 600.000 Euro nach 30 Jahren 1.057.882 Euro. Mit einer Wahrscheinlichkeit von 50 % liegt das Ergebnis innerhalb des dunkelblauen Bereichs, mit einer Wahrscheinlichkeit von 75 % innerhalb des hellblauen Bereichs. Kosten und Steuern nicht berücksichtigt. Quelle: BVI. Der Entnahmerechner simuliert Wertentwicklungsszenarien für Anlageportfolios. Es werden dazu 100.000 zufällig ausgewählte Kombinationen der historischen Jahresrenditen der jeweiligen Anlageklassen berechnet („Monte-Carlo-Simulation“). Der Rechner gibt anschließend sowohl die mittlere Entwicklung des Anlagekapitals als auch die Bandbreite möglicher Ergebnisse aus. Wegen der zufälligen Auswahl können sich die Resultate mehrerer Durchführungen auch unter denselben Rahmenbedingungen voneinander unterscheiden. Weitere Informationen zur Berechnungsweise und Eingabemöglichkeiten von individuellen Kosten- und Steuerparametern unter https://www.bvi.de/service/rechner/entnahmerechner/. Darstellung möglichen außerplanmäßigen Kapitalbedarfs: FFB

Wer noch fast zwei Jahrzehnte Lebenszeit vor sich hat, verfügt über einen langfristigen Investmenthorizont. Das bedeutet: Die Kapitalanlage muss nicht betont konservativ ausgerichtet werden. Attraktive Renditen können weiter erzielt werden und das Vermögen, das im Alter zur Verfügung steht, kann weiterwachsen – auch wenn ab Ende der Erwerbstätigkeit regelmäßig eine private „Rente“ entnommen wird.

Mit Rendite und Flexibilität haben Altersvorsorgelösungen, die Sie mit Fonds gestalten, die wichtigsten Argumente auf ihrer Seite. Setzen Sie gern die Grafiken ein, um Kundinnen und Kunden zu informieren und zu überzeugen.

Neue Services und Möglichkeiten zur Altersvorsorge mit der FFB?

Der Newsletter FFB Fondsgespräche hält Sie darüber mit künftigen Beiträgen informiert. Noch nicht abonniert? Dann gleich hier anmelden.

Quellen:

1 Entwicklung der Lebenserwartung bei Geburt in Deutschland nach Geschlecht in den Jahren von 1950 bis 2070 (in Jahren). Quelle: Statista/Statistisches Bundesamt, April 2024.

2 Bundesministerium der Finanzen, 20.02.2024

Strategien für Ihre Kundenportfolios:

Kimi K3 ist nicht die Bedrohung, für die es gehalten wird

Immer wieder sorgen neue chinesische KI-Modelle für Unruhe an den Märkten. Do…

Experten-Gastbeitrag

04. August 2026

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Insights zum Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Experten-Gastbeitrag

31. Juli 2026