Europäische High-Yields können im aktuellen Zinsumfeld attraktive Renditen zum Portfolio beisteuern. Was sind die Hintergründe, welche Rolle spielt die aktive Titelselektion für hohes Ertragspotenzial und geringe Schwankungsbreiten? Unsere Analysen.

Gesunde Unternehmen – reine Fassade?

Die Veränderung in der Geldpolitik weltweit zielt ab auf ein Gleichgewicht zwischen der Inflationsbekämpfung und der Gewährleistung der Finanzstabilität. Sie zeigt sich in den Erwartungen der Märkte: Sowohl in Europa als auch in den Vereinigten Staaten werden drei Zinssenkungen bis Juli 2024 erwartet. Der klare Hinweis der Fed auf ein Ende ihrer Zinserhöhungen sowie Berichte über eine nachlassende Inflation und eine Abkühlung der Arbeitsmärkte in den USA zeichnen ein scheinbar positives Bild. Diese Nachrichten haben die Anleihenmärkte in den vergangenen Monaten beflügelt. Am Horizont zeichnet sich jedoch eine neue Angst ab. Hinter der Fassade des wirtschaftlichen Aufschwungs gibt es besorgniserregende Anzeichen dafür, dass das Wachstum schwächelt.

Die globalen Frühindikatoren für das verarbeitende Gewerbe und den Dienstleistungssektor bewegen sich auf negative Werte zu. Auch die Umfragen unter Wirtschaftsführern trüben sich ein. Die Volkswirtschaften profitieren derzeit noch von ihrer bisherigen positiven Dynamik, aber wie lange noch? Die Auswirkungen einer schwächeren Nachfrage und verschärfter Finanzierungsbedingungen könnten das Marktgeschehen rasch verändern.

Im Euroraum verbessern sich zwar die Inflationszahlen. Die Abschwächung der deutschen Wirtschaftsdaten könnte jedoch auf grundlegende strukturelle Probleme in Europas größter Volkswirtschaft hindeuten. Trotz der Vorfreude auf Zinssenkungen, die ein Ende der finanziellen Straffung signalisieren, muss man sich fragen, ob die Anleger angemessen auf einen möglichen Konjunkturrückgang vorbereitet sind.

Aber auch wenn man sich mit dieser komplexen Situation auseinandersetzt, findet man positive Aspekte. Die beeindruckende Performance von Anleihen in den vergangenen Monaten in Verbindung mit den insgesamt attraktiven Renditen von Unternehmensanleihen bietet eine wertvolle Gelegenheit, sich diese attraktiven Renditen zu sichern und von potenziellen Kursgewinnen zu profitieren.

Die Widerstandsfähigkeit der Unternehmen ist ebenfalls bemerkenswert. Hohe Gewinnspannen, beträchtliche Barreserven und kaum Neuverschuldung während des jüngsten Zyklus vermitteln den Eindruck von Robustheit. Es gibt allerdings beträchtliche Unterschiede zwischen den einzelnen Unternehmen. Supermärkte etwa stehen in einem intensiven Wettbewerb und verfügen nur über eine begrenzte Preissetzungsmacht. Dies verdeutlicht die Unterschiede in der Widerstandsfähigkeit und der finanziellen Gesundheit der verschiedenen Sektoren. Doch auch wenn sich diese Dynamik auf die verschiedenen Arten von Unternehmen ganz unterschiedlich auswirken könnte, scheinen die Unternehmen insgesamt weitaus besser vorbereitet zu sein als auf frühere Konjunkturabschwächungen. Zurückzuführen ist dies auf vorsichtige Finanzstrategien in Reaktion auf globale Herausforderungen wie die Corona-Pandemie und den Krieg in der Ukraine.

Was bedeutet diese Widerstandsfähigkeit für die Investmentmöglichkeiten?

Einer der wichtigsten Faktoren für die Wertentwicklung im Jahr 2024 wird es sein, sich auf die Auswahl der richtigen Anleihen zu konzentrieren. Die unterschiedliche Widerstandsfähigkeit der Unternehmen macht eines deutlich: Nicht alle Anlagemöglichkeiten sind gleich. Wer im laufenden Jahr eine gute Performance anstrebt, muss sorgfältig selektieren.

Unter den Kreditanleihen sind insbesondere Papiere aus dem Investment-Grade-Bereich attraktiv. Die die allgemeine Kreditwürdigkeit ihrer Emittenten tendiert aufwärts – die Zahl der Rating-Hochstufungen übersteigt die der Herabstufungen. Hier kann man mit einem Renditeaufschlag (Spread), der deutlich über dem risikofreien Zinssatz liegt, gesunde Bilanzen und ausgewogene Fälligkeitsprofile kombinieren. Der Hochzinsbereich ist zwar größeren Schwankungen unterworfen, bietet aber eine angemessene Bonitätsprämie für ausgewählte Emittenten, die ihre Kreditwürdigkeit beibehalten oder verbessern. Bei sorgfältiger Auswahl lassen sich mit hochverzinslichen Anlagen die Bonitätsrisiken erheblich mindern. Wenn man von moderaten Ausfällen ausgeht, dürfte die Fähigkeit der Unternehmen, Kupons zu zahlen, die Erträge am Kreditmarkt im Jahr 2024 nicht beeinträchtigen. Da keine größeren Fusionen und Übernahmen oder LBOs stattfinden, könnte der Bedarf an Neuemissionen geringer ausfallen als in den Vorjahren. Die Unternehmen werden zunächst umschulden, um von einem günstigeren Zinsumfeld als im letzten Jahr zu profitieren. Aufgrund der wirtschaftlichen Unsicherheiten dürften sie jedoch nicht damit beginnen, ihre Verschuldung zu erhöhen.

Vor diesem Hintergrund erscheinen die Aussichten für die Kreditmärkte vielversprechend – selbst in Anbetracht der wirtschaftlichen Unwägbarkeiten. Aber wie immer liegt der Schlüssel darin, die richtigen Anleihen strategisch auszuwählen und die wirtschaftliche Landschaft genau im Auge zu behalten.

Ausblick für den europäischen Hochzinsmarkt

Der europäische Markt für Hochzinsanleihen verzeichnete im Dezember 2023 und Januar 2024 erhebliche Zuflüsse. Darüber hinaus gab es wesentlich mehr „rising Stars“ als „gefallene Engel“. Da sich außerdem der Primärmarkt ruhig entwickelte, ist das Marktspektrum in den vergangenen 18 Monaten zurückgegangen.

Bei Hochzinsanleihen stellt sich üblicherweise die Frage nach den Ausfällen. Die meisten Marktteilnehmer erwarten für europäische Hochzinsanleihen aus Industrieländern eine Ausfallquote von 2,5 % im laufenden Jahr. Dies entspräche dem Durchschnitt der vergangenen 20 Jahre und ist bei einer Indexrendite von immer noch 6 % vergleichsweise günstig.

Bei der Auswahl der einzelnen Papiere lassen sich Ausfallkandidaten recht gut identifizieren. Abgesehen vom Immobiliensektor, wo wir eine gewisse Konzentration von Problemfällen feststellen, sind die Probleme bei anderen Anleihen eher im jeweiligen Einzelfall begründet.

Auch die folgende Frage wird gerne gestellt: Was ist mit der „Fälligkeitsmauer“, d.h. mit Unternehmen, die sich innerhalb der nächsten 12-18 Monate refinanzieren müssen? Die gute Nachricht ist, dass der Primärmarkt für Unternehmen, die freien Cashflow generieren, offen steht. Refinanzierungen sind in der Regel mit höheren Kosten verbunden als in der Vergangenheit. Allerdings wurden die Bilanzen bisher eher konservativ geführt. Wir gehen nicht davon aus, dass höhere Zinskosten in absehbarer Zeit den freien Cashflow stark beeinträchtigen werden.

Unsere Strategie: Gleichgewicht von hohem Ertragspotenzial und niedriger Schwankungsbreite

Vor diesem Hintergrund legen wir den Schwerpunkt auf die Strategie DPAM L Bonds EUR High Yield Short Term. Dieses Portfolio wird aktiv gemanagt und bietet ein Engagement in auf Euro lautenden Schuldtiteln mit hoher Rendite und einer Laufzeit (bei Ausgabe) oder Restlaufzeit (bei Kauf) von höchstens 4 Jahren. Neben dem aktiven Management beruht die Philosophie dieser Strategie auf einer sehr selektiven Titelauswahl und einem disziplinierten Risikokontrollrahmen. Bei der Bonitätsauswahl wird die Generierung von freiem Cashflow untersucht. Angesichts der kurzen Laufzeit der Anleihen ist die Liquiditätsanalyse von besonderer Bedeutung.

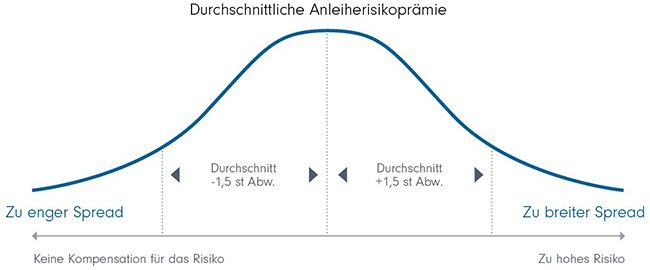

Optimierung des Risikoprofils im Anlageuniversum

Unser Ansatz zielt darauf ab die Volatilität der Anleiherisikoprämien und das Ausfallrisiko zu reduzieren

Außerdem wenden wir in diesem Portfolio ein sogenanntes quantitatives Overlay an. Wenn Anleihen mit einem Spread gehandelt werden, der größer ist als das 1,5-fache des durchschnittlichen Spreads, wird die Position verkauft. Der Grund dafür ist, dass der Markt möglicherweise ein Risiko sieht, das durch unseren Bottom-up-Prozess nicht vollständig erfasst wird, und wir hier auf der konservativen Seite liegen wollen. Seit der Einführung dieser Strategie im Jahr 2010 wurde dieses quantitative Overlay 11-mal ausgelöst. Einmal konnten wir damit einen Ausfall vermeiden. Im Allgemeinen können wir damit auch die Volatilität reduzieren. Wenn der Spread enger ist als das 1,5-fache des durchschnittlichen Spreads, würden wir die Position ebenfalls verkaufen, da die Rendite nicht das eingegangene Risiko vergütet.

Die potenziellen Risiken dieser Strategie sind: Bonitätsrisiko, Managementrisiko, Derivatrisiko, operatives Risiko, Konzentrationsrisiko, Liquiditätsrisiko und Kontrahentenrisiko. Der Teilfonds wird aktiv gemanagt und es wird keine Benchmark verwendet. Das Portfolio ist als SFDR Artikel 8 kategorisiert und fördert ökologische und/oder soziale Merkmale, tätigt aber keine nachhaltigen Investments. Weitere produktspezifische ESG-Informationen finden Sie unter funds.dpaminvestments.com/funds.html.

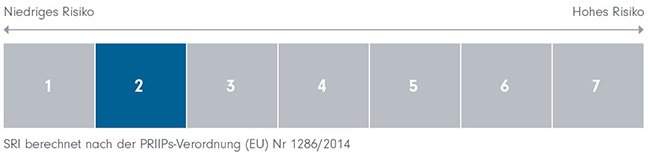

Risikoindikator (SRI=Sustainable Risk Indicator)

Unsere Positionierung

Da die Zinsen in Europa wahrscheinlich ihren Höhepunkt erreicht haben, neigen wir dazu, unser Portfolio auf Anleihen mit längerer Duration auszurichten. Dies erklärt auch teilweise unsere Übergewichtung im Telekomsektor, wo einige der Anleihen mit der längsten Duration zu finden sind. Die Telekommunikationsbranche hat den zusätzlichen Vorteil, dass der 5G- und Glasfaserausbau weitgehend abgeschlossen ist und die Investitionsausgaben daher in Zukunft sinken dürften.

Demgegenüber sind wir bei zyklischen Branchen etwas vorsichtiger. Mit Blick auf die Ratings sehen wir mehr Wert in Anleihen mit B-Rating als mit BB-Rating. Hochverzinsliche Hybridanleihen von Unternehmen mit Investment-Grade-Rating bieten ebenfalls immer noch einen guten Wert. Von stark fremdfinanzierten Kapitalstrukturen mit geringer Cashflow-Sichtbarkeit halten wir uns jedoch eher fern.

Autoren:

Bernard Lalière, Head of Credit bei DPAM

Marc Leemans, Fund Manager bei DPAM

Anlageprodukte:

DPAM L Bonds EUR High Yield Short Term (LU0517221833 / LU0517222054)

![]()

Als Teil der Indosuez-Gruppe bietet DPAM aktive, nachhaltige Asset-Management-Dienstleistungen, die auf internem Research basieren. Die auf Überzeugungen gestützten Anlageentscheidungsprozesse von DPAM integrieren fundamentale Finanz- und ESG-Analysen. Fortschritt schafft Chancen - DPAM strebt eine langfristige Outperformance und ein Wachstum an, das sowohl den Anlegern als auch der Gesellschaft zugutekommt. Mit einem engagierten Team von mehr als 200 hochqualifizierten Fachleuten verwaltet DPAM Publikumsfonds sowie diskretionäre Mandate im Auftrag institutioneller und professioneller Kunden, Finanzintermediäre und Vertriebsgesellschaften mit einem Gesamtvolumen von 47,1 Milliarden Euro (Stand: Dezember 2023).

Weitere Anlagestrategien:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026