Gedanken zur Saisonalität und OBBBA von Marcus Weyerer, CFA Director of ETF Investment Strategy EMEA Franklin Templeton ETFs.

Während sich die Europäer auf ihren Sommerurlaub vorbereiten, sind die Temperaturen in die Höhe geschossen. Das Vereinigte Königreich verzeichnete den wärmsten Frühling aller Zeiten, und Mitte Juli erlebte die Region bereits die dritte Hitzewelle des Jahres. Diese Metapher gilt auch für die globalen Finanzmärkte. US-Aktien, gemessen am S&P 500 Index, wiederholt sind auf Allzeithochs geklettert – nur drei Monate, nachdem sie um Haaresbreite einem Bärenmarkt entgangen sind.1

Sommer-Saisonalität: Eine Münze werfen, dann einen Cocktail genießen

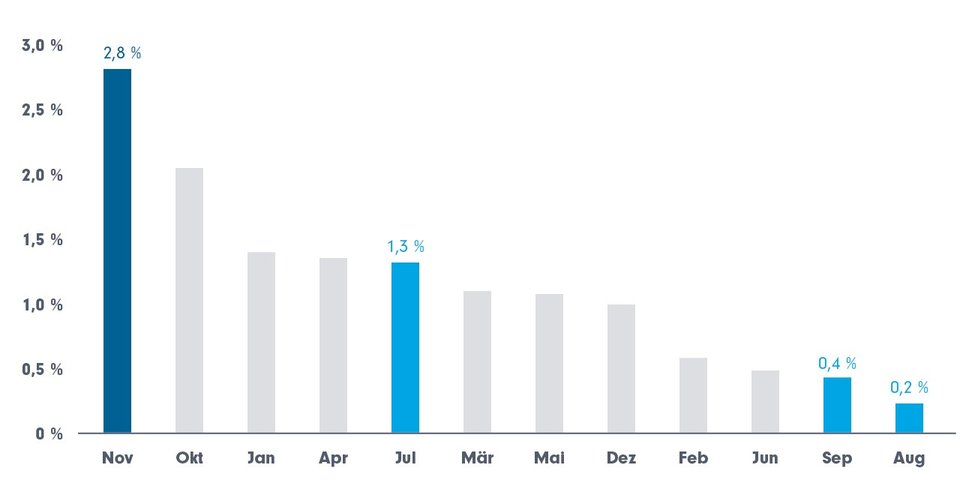

Auch wenn die Wertentwicklung in der Vergangenheit keine Garantie für zukünftige Renditen ist, wie der Haftungsausschluss und der gesunde Menschenverstand mahnen, lohnt es sich dennoch, die durchschnittliche Marktentwicklung im Sommer zu untersuchen. Das alte Sprichwort “Sell in May and go away” hat eine gewisse Grundlage in den historischen Daten. Die Medianrendite des S&P 500 lag im Juli bei soliden 1,3 %. Im August fiel diese Zahl jedoch auf magere 0,2 %, und im September war sie mit 0,4 % nur unwesentlich besser.

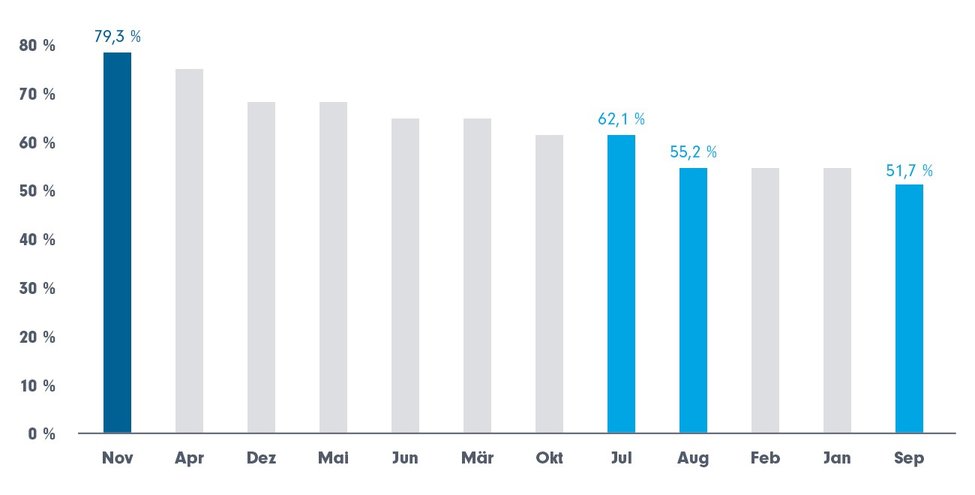

Wahrscheinlichkeiten eines positiven Monats (1996–2024)

S&P 500-Medianrendite (1996–2024)

Quellen: Bloomberg, Franklin Templeton ETF Investment Strategy, EMEA, Juli 2025. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Aufwendungen oder Ausgabeaufschläge sind darin nicht berücksichtigt.

Jeder dieser drei Monate bietet lediglich eine 50:50-Chance, positiv abzuschließen – im Gegensatz zum November, wo die Chancen auf fast 80 % steigen.

Wahrscheinlich ist es also ratsam, die Strandtücher einzupacken, den letzten Cocktail bei Sonnenuntergang zu schlürfen und “daran zu denken, im September wiederzukommen”, denn im Oktober steigt die Medianrendite auf 2,0 %, gefolgt von satten 2,8 % im – Sie haben es erraten – November.

S&P 500-Saisonalität (1996–2024 vs. aktuellem Jahr)

Quellen: Bloomberg, Franklin Templeton ETF Investment Strategy, EMEA, Juli 2025. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Aufwendungen oder Ausgabeaufschläge sind darin nicht berücksichtigt.

Kurzfristig könnte die Saisonalität jedoch zu einer Belastung werden. Der S&P hat bereits den stärksten Mai seit 30 Jahren hingelegt, gefolgt von einem ebenfalls am oberen Ende der historischen Bandbreite gelegenen Juni. Hinzu kommt, dass der VIX unter 20 liegt und die Märkte möglicherweise eine zu ruhige Fahrt einpreisen – gerade jetzt, wo die Berichtssaison, Zölle und fiskalische Probleme wieder auftauchen.2

Ertragssaison: Niedriger Balken, breite Lücken

Ein Faktor, der im Sommer für Volatilität an den Märkten sorgen könnte, ist die Berichtssaison für das zweite Quartal, die ab Mitte Juli an Dynamik gewinnt.

Die Konsenserwartungen für das EPS-Wachstum bleiben aufgrund der erhöhten makroökonomischen Unsicherheit gedämpft. Wir sind der Ansicht, dass dies die Voraussetzungen für potenzielle Überraschungen nach oben schafft - aber die Streuung wird entscheidend sein. Auch wenn wir davon ausgehen, dass die bescheidene Ausweitung der Gewinnbeiträge anhalten wird, werden die Mega-Cap-Titel weiterhin die Gesamtperformance dominieren.

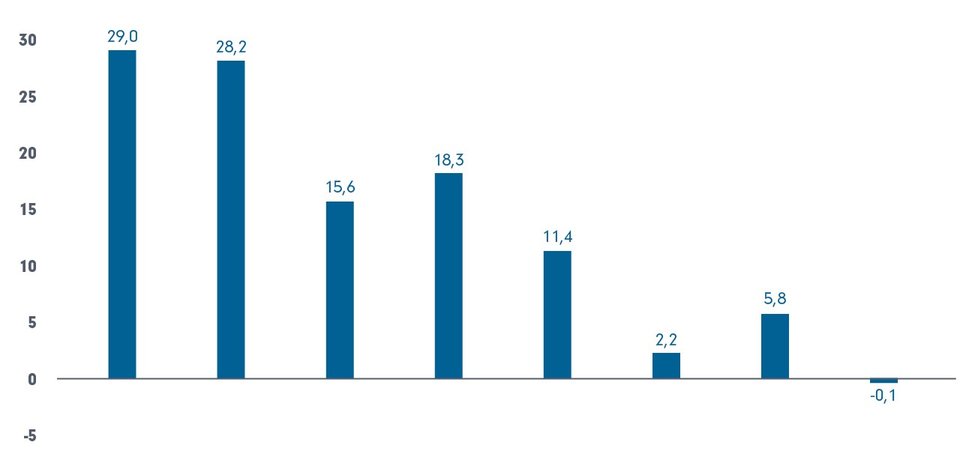

Die Konsensprognosen erwarten für die Magnificent 7 ein EPS-Wachstum von rund 14% und für die übrigen 493 Unternehmen des S&P 500 ein Wachstum von etwas weniger als 3% - ein Unterschied von 11 Punkten.4 Einige wenige signifikante Über- oder Unterschreitungen der Werte großer Unternehmen könnten die Indizes erheblich in die eine oder andere Richtung bewegen – insbesondere im Zusammenhang mit der saisonal geringeren Liquidität in den Sommermonaten.

Prognostizierte Wachstumslücke beim EPS gegenüber dem Vorjahr (in Prozentpunkten)

Quellen: FactSet, Franklin Templeton, Juli 2025. Es kann nicht zugesichert werden, dass sich Vorhersagen, Schätzungen oder Prognosen als richtig erweisen

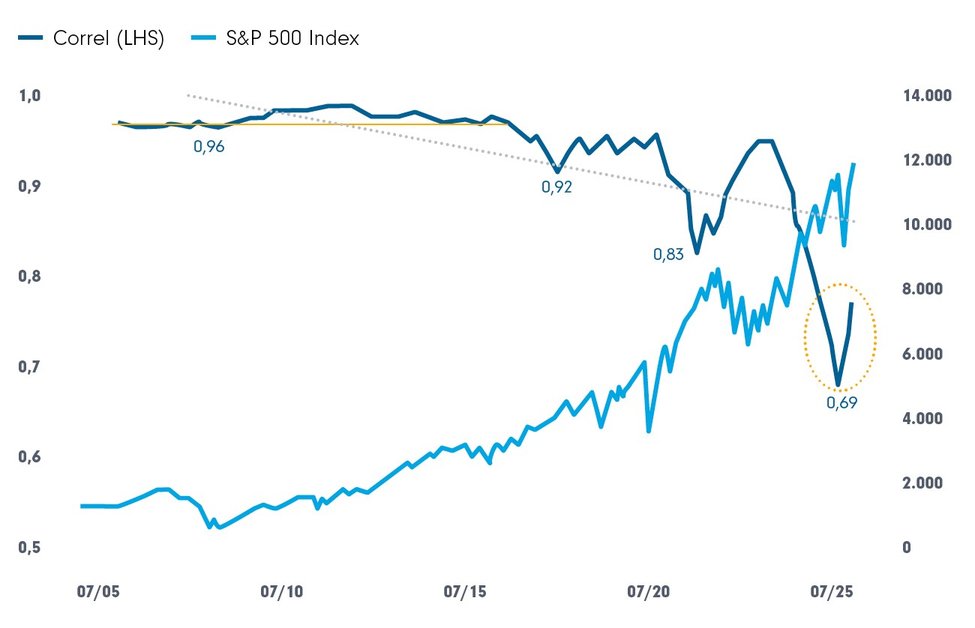

Mittelfristig sehen wir nur begrenzte Anzeichen für eine anhaltende Ausweitung der Marktbreite. Die Rangkorrelation zwischen den täglichen Renditen des S&P 500 und den Nettoaufsteigern fiel im Februar auf einen Tiefstand von 0,7.5 Die jüngste Erholung wurde zwar durch eine etwas breitere Beteiligung gestützt, doch scheint dies eher zyklisch als strukturell bedingt zu sein. Auch wenn sich die Lücke im Ertragswachstum weiter verringert und sich bis Anfang 2026 umkehren dürfte, ist es unwahrscheinlich, dass sich die Dominanz von Mega-Caps bei der Aktienallokation im gleichen Tempo auflösen wird. Der langfristige Trend zu einer stärkeren Marktkonzentration hält seit über einem Jahrzehnt an, und wir sehen nur wenige Katalysatoren für eine bedeutende Umkehr dieser Dynamik in naher Zukunft.

Verbesserung der Marktbreite scheint zyklisch, nicht strukturell: Spearman-Rangkorrelation täglicher Renditen des S&P 500 und der Netto-Advancer

Quellen: Bloomberg, S&P 500 Net Total Return Index, Stand: 11. Juli 2025. Fuer Details zur Methodologie verweisen wir auf Fussnote 5 am Ende des Textes.

Politik beobachten: Die Auswirkungen der OBBBA und die Rallye der Erneuerbaren

Der kürzlich verabschiedete One Big Beautiful Bill Act (OBBBA) ist die letzte Überlegung in unserem Ausblick auf einen potenziell unbeständigen Sommer. Sie bringt eine Mischung aus Rücken – und Gegenwind für die Märkte mit sich und verstärkt die Argumente für eine erhöhte Streuung und politisch bedingte Risiken – Themen, die durch gezielte ETF-Engagements effizient angegangen werden können.

Einerseits dürften die fiskalischen Impulse durch Steuersenkungen zunächst die Unternehmensgewinne ankurbeln, gefolgt von besseren Umsätzen, wenn sich der Konsum beschleunigt. Für den Rest des Jahres 2025 könnte der fiskalische Nettoimpuls mehr als 100 Mrd. $ betragen, bevor er 2026 mit 270 Mrd. $ seinen Höchststand erreicht und bis 2029 auf 9 Mrd. $ zurückgeht.6

Diesen Vorteilen stehen jedoch potenzielle monetäre und makroökonomische Gegenwinde gegenüber. Die umfangreichen Ausgabenverpflichtungen des Gesetzentwurfs haben bereits Besorgnis über einen Aufwärtsdruck auf die Inflationserwartungen ausgelöst, der die Preise von Vermögenswerten belasten könnte, wenn die Fed härter reagiert. Das Budget Lab in Yale, ein überparteiliches politisches Forschungszentrum, prognostiziert eine mäßig wachstumsfördernde Wirkung - kurzfristig etwa einen halben Prozentpunkt -, geht aber davon aus, dass das BIP bis 2050 um etwa zwei Prozentpunkte unter dem Basiswert liegen wird, da sich die Auswirkungen der höheren Defizite und der höheren Zinssätze im Laufe der Zeit summieren.7

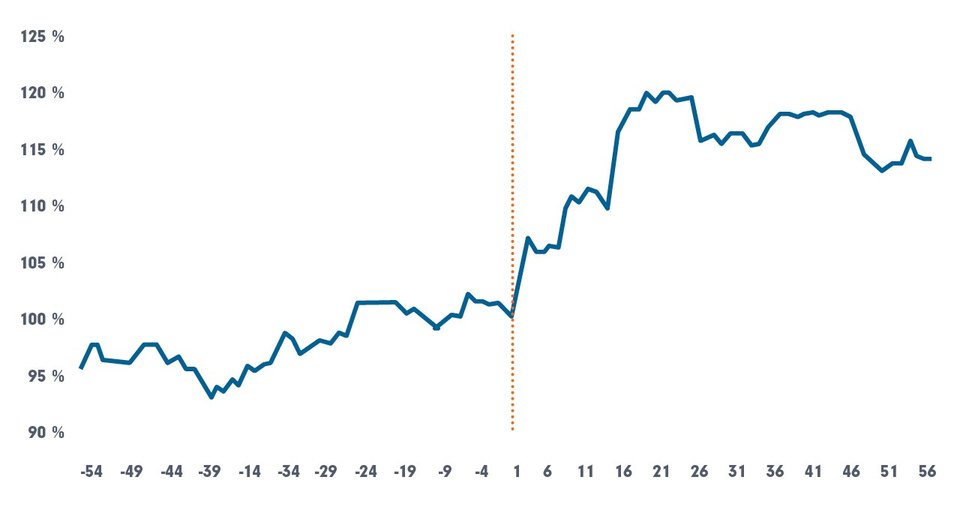

Nach der OBBBA-Unsicherheit – Solartitel springen an: UBS Solar Index (18. Juni–14. Juli 2025)

Stunden vor/nach der Abstimmung im OBBBA-Senat (0 = Juli 1, 14.30 Uhr BST)

Quellen: Bloomberg, Franklin Templeton, Juli 2025. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten oder Ausgabeaufschläge sind darin nicht berücksichtigt.

Da die Annahme, dass über einen so langen Zeitraum alles gleich bleibt, unrealistisch ist, haben die Märkte die Verabschiedung des Gesetzes weitgehend begrüßt. Vor allem Solar- und andere Nachhaltigkeitsaktien legten zu, da sich die befürchtete Rücknahme der Steueranreize, die in Bidens Inflationsbekämpfungs-gesetz enthalten sind, als moderater erwies als erwartet. Zusätzlichen Auftrieb erhielten sie durch Chinas neu angekündigte Drosselung der Solarproduktion, die die Stimmung gegenüber westlichen Unternehmen im Bereich der sauberen Energien anheizte.

Alles in allem ist die Beseitigung der politischen Unsicherheit im Zusammenhang mit dem Gesetzentwurf für die Märkte sehr positiv, aber die Interpretation seiner Auswirkungen wird sich im Laufe der Zeit weiterentwickeln – vor allem, wenn diese Auswirkungen in konkreten Daten sichtbar werden.

Volatilität: Freund oder Feind?

Trotz der verbleibenden Risiken sind die Märkte nicht nur ruhig geblieben, sondern haben sich sogar hervorragend entwickelt. Dieses Sicherheitsgefühl steht im Gegensatz zu den zunehmenden Fragezeichen an mehreren Fronten: dem globalen Wachstumspfad, den Gewinnen, den Zöllen, den Auswirkungen von Trumps Steuerpolitik und der Geopolitik. In Verbindung mit einer schwierigen Sommersaison würde es uns nicht überraschen, wenn die Märkte eine Verschnaufpause einlegen würden. Betrachten Sie es als eine kurze Sommerschwäche. Sollte sich dies bewahrheiten, könnten sich attraktive Gelegenheiten zum Wiedereinstieg in den Markt oder zur Aufstockung der Allokation ergeben. Die Rezessionswahrscheinlichkeit ist stark gesunken, die Gewinnerwartungen sind niedrig, und die langfristigen Markttrends zeigen deutlich nach oben. Langfristig orientierte Anleger sollten die kurzfristige Volatilität nicht fürchten, sondern sie begrüßen.

Fußnoten:

1 Bloomberg, Franklin Templeton, Juli 2025.

2 Ebd.

3 BBC, Juli 2025.

4 FactSet, Franklin Templeton, Juni 2025.

5 Bloomberg, Franklin Templeton, Juli 2025. Wir berechnen die Rangkorrelation zwischen den täglichen Renditen des S&P 500 und der Anzahl der Netto-Advancer (Anzahl steigende Aktien minus Anzahl fallender Aktien), indem wir jeder Reihe Perzentilränge zuweisen. Die Analyse basiert auf einem rollierenden Fenster von 252 Handelstagen.

6 ClearBridge, Juli 2025.

7 The Economist, Juli 2025.

Autor:

Marcus Weyerer, CFA

Director of ETF Investment Strategy EMEA

Franklin Templeton ETFs

Es bestehen auch Anlagerisiken. Das anfängliche Potenzial einer Anlageklasse überträgt sich über den jeweiligen Anlagezeitraum möglicherweise nicht auf ein bestimmtes Unternehmen oder die gesamte zur Anlage gewählte Klasse. Ob die gemachten Annahmen verwirklicht werden oder Unternehmen, auf die wir hinweisen, in Zukunft Erfolg haben, ist nicht sicher. AnlegerInnen sollten sich sowohl auf potenzielle Verluste als auch auf die Möglichkeit von Anlagegewinnen einstellen. Ideen, Produkte, Unternehmen, Themen oder ganze Anlageklassen mit positiven Merkmalen sind kein Indikator für zukünftige Ergebnisse. Die erörterten Fragen sollten in keiner Weise als Handelsempfehlung oder als Signal von Franklin Templeton und seinen Tochtergesellschaften in Bezug auf frühere, gegenwärtige oder zukünftige Handelsaktivitäten im Hinblick auf einen Fonds oder eine Strategie verstanden werden.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Festverzinsliche Wertpapiere bergen Zins-, Kredit-, Inflations- und Wiederanlagerisiken sowie das Risiko eines möglichen Verlusts des eingesetzten Kapitals. Wenn die Zinssätze steigen, fällt der Wert von festverzinslichen Wertpapieren. Niedrig bewertete, hochverzinsliche Anleihen sind größeren Preisschwankungen und höheren Illiquiditäts- und Ausfallrisiken ausgesetzt.

Veränderungen der Bonitätsbewertung einer Anleihe oder der Bonitätsbewertung oder Finanzkraft des Emittenten, Versicherers oder Garantiegebers der Anleihe können sich auf deren Wert auswirken.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Für aktiv verwaltete ETFs besteht keine Garantie, dass die Anlageentscheidungen des Fondsmanagements zu den gewünschten Ergebnissen führen werden.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Markt für den Handel mit ETF-Anteilen entsteht oder bestehen bleibt oder dass ihre Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Mit Anlagen in ETFs können Provisionen, Managementgebühren, Brokeragegebühren und andere Kosten verbunden sein. Bitte lesen Sie den Verkaufsprospekt und die ETF-Informationen, bevor Sie eine Anlage tätigen. Für ETFs besteht keine Garantie. Ihr Wert ändert sich häufig, und die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung.

Anlageprodukte:

Franklin U.S. Equity UCITS ETF USD Acc (IE00BF2B0P08).

Franklin U.S. Opportunities Fund Class A (acc) EUR (LU0260869739).

FTGF Putnam US Large Cap Value Fund A EUR DIS (A) (IE000DMY4PF9).

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

Das Risiko-Rendite-Verhältnis für China verändert sich

Chinas unterschätzter Aktienmarkt und seine resiliente Energieversorgung inmi…

Franklin Templeton

Experten-Gastbeitrag

02. April 2026

Wachstum und Energieresilienz: Indiens Anlageaussichten

Marcus Weyerer, Direktor von ETF Investment Strategy EMEA, untersucht die Her…

Franklin Templeton

Experten-Gastbeitrag

04. März 2026

Erträge und Widerstandsfähigkeit in beispiellosen Zeiten

Entdecken Sie die Vorzüge von hochwertigen europäischen Dividendentiteln: ein…

Franklin Templeton

Experten-Gastbeitrag

03. Oktober 2025