Entdecken Sie die Vorzüge von hochwertigen europäischen Dividendentiteln: eine resiliente Ertragsquelle, die attraktive Renditen mit soliden Fundamentaldaten zu einem defensiven Anlageansatz vereint.

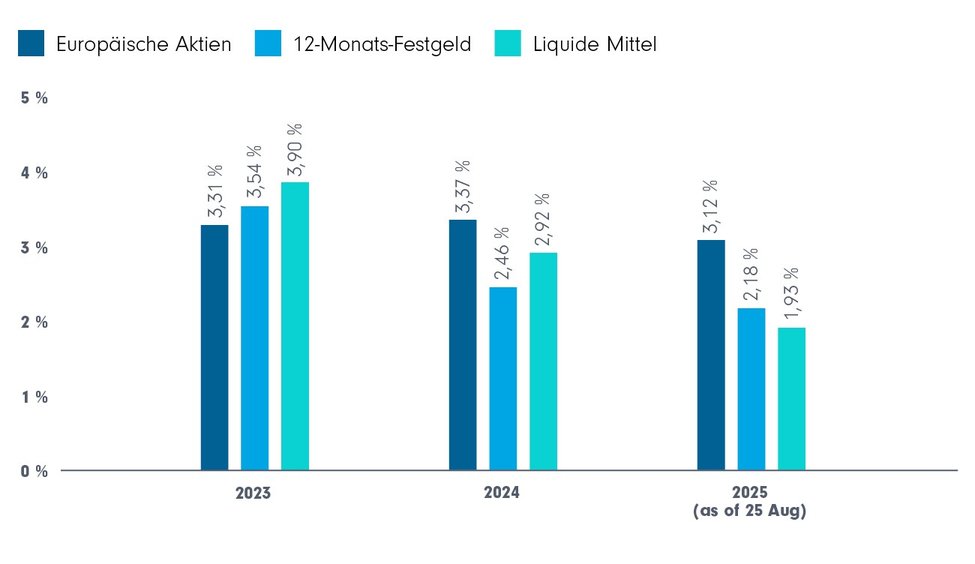

Nach acht aufeinanderfolgenden Zinssenkungen durch die Europäische Zentralbank (EZB) sind die Renditen kurzfristiger Anleihen weiter gesunken und erscheinen deutlich weniger attraktiv als noch vor einem Jahr. Allerdings ist das Streben nach Rendite weiter entlang der Kurve mit höheren Risiken verbunden, wie die aufgrund von fiskalischen und politischen Unwägbarkeiten stark gestiegenen langfristigen Renditen in Frankreich und im Vereinigten Königreich eindrucksvoll aufzeigen. Daher sind Anleihen und liquide Mittel zwar weiterhin wichtige Bestandteile diversifizierter Portfolios, ihre Rolle als nahezu ausschließliche Ertragsquellen hat jedoch an Bedeutung verloren. Darüber hinaus bieten festverzinsliche Instrumente natürlich nur begrenzte oder manchmal gar keine Möglichkeiten für Kapitalgewinne.

Auf der anderen Seite verzeichnen Dividendenaktien in Europa eine Art Wiederaufschwung. Deutschlands 500 Mrd. EUR schweres Infrastrukturpaket signalisiert eine erhebliche Haushaltsexpansion,1 die die Investmentlandschaft noch auf Jahre hin umgestalten dürfte. Diese Veränderung veranlasst viele Anleger dazu, Aktien sowohl im Hinblick auf Wachstum als auch auf Erträge neu zu bewerten. Dividenden sind schon lange ein zentraler Aspekt der europäischen Aktienmärkte. In den letzten 20 Jahren stammten über 40 % des Gesamtertrags europäischer Aktien aus Dividenden.2 Das ist kein unerheblicher Beitrag, sondern ein strukturelles Merkmal des Marktes, das die dauerhafte Rolle von Dividenden als stabilisierendes Renditeelement unterstreicht.

Renditevergleich zwischen europäischen Aktien, Einlagenzinsen und liquiden Mitteln

Quelle: Bloomberg, 25. August 2025; der Einlagensatz für 12-Monats-Festgeld entspricht dem Euribor-12M-Satz. Liquide Mittel sind durch den Euro Short-Term Rate (ESTR) dargestellt. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Aufwendungen oder Ausgabeaufschläge sind darin nicht berücksichtigt.

Die Stärke der Dividendenkultur in Europa

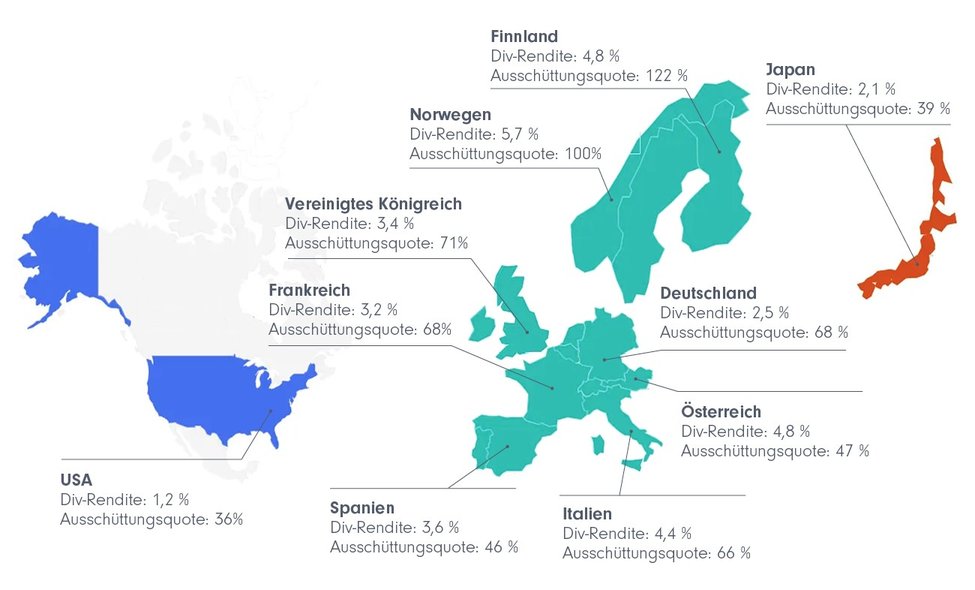

Dividenden sind bei europäischen Aktien keine Nebensache. Sie tragen entscheidend zur Wertschöpfung der Unternehmen für ihre Aktionäre bei. Mit einer langfristigen durchschnittlichen Ausschüttungsquote von 68 % gegenüber 43 % in den USA und 37 % in Japan3 hebt sich Europa nach wie vor als eine Region ab, in der Dividenden fest in der Unternehmenspraxis verankert sind.

Dieses Engagement zeigt sich in den verschiedensten Sektoren. Finanzwerte gehören neben Bereichen wie Energie und Versorger zu den wichtigsten Akteuren. Mit einer aggregierten harten Kernkapitalquote (Common Equity Tier 1) von rund 16 %4 verfügen europäische Banken weiterhin über starke Kapitalpuffer. Das verschafft ihnen ausreichend Flexibilität, um einen Teil ihrer Erträge – vorbehaltlich regulatorischer und unternehmensspezifischer Erwägungen – in Form von Dividenden an die Aktionäre zurückzuführen.

Diese Sektoren veranschaulichen die besondere Ertragscharakteristik Europas durch konsistente Dividendenzahlungen und hohe Ausschüttungsquoten. Für Anleger stellt diese tief verwurzelte Dividendenkultur, die durch etablierte Ausschüttungspraktiken gestützt und durch die Breite der Sektoren verstärkt wird, ein wesentliches Merkmal der europäischen Aktienlandschaft dar.

Erträge und Widerstandsfähigkeit in beispiellosen Zeiten

Quelle: www.statista.com, Daten basierend auf September 2025

Dividenden im Laufe der Marktzyklen

Ein wesentliches Merkmal von Dividenden in Europa ist ihre Beständigkeit über verschiedene Marktbedingungen hinweg. Obwohl in Europa in letzter Zeit kaum bedeutendes Wachstum zu verzeichnen war, haben sich Dividenden im Allgemeinen als resilient gegenüber Konjunkturzyklen und Marktschocks erwiesen. Aufgrund dieser Stabilität können Dividenden auch bei volatileren Kursbewegungen eine Renditebasis bilden.

Darüber hinaus können Dividenden dazu beitragen, die Aktienkurse selbst zu stützen. Da Dividendenzahlungen häufig ein wichtiger Faktor in traditionellen Modellen zur Aktienbewertung sind, können Unternehmen mit stabilen und vorhersehbaren Ausschüttungen genauer bewertet werden als Wachstumswerte (bei denen die zukünftigen Cashflows tendenziell ungewisser sind). Diese Fair-Value-Schätzungen können in Zeiten des Marktabschwungs als Untergrenze dienen.

Dividenden sind nicht an einen bestimmten Zyklus gebunden, sondern können eine dauerhafte Komponente von Aktienanlagen darstellen. Sie tragen dazu bei, kurzfristig die Ergebnisse zu glätten und langfristig die Wertschöpfung zu steigern.

Einführung einer Qualitätsperspektive

Ertragsorientierte Anleger, die Aktien in Betracht ziehen, verfolgen in der Regel drei übergeordnete Ziele. Das erste Ziel ist natürlich, angemessene Erträge zu erzielen. Ihr zweites Ziel besteht häufig darin, ihr Kapital langfristig zu schützen. Das dritte Ziel dreht sich um das Potenzial für Kapitalgewinne, andernfalls könnten festverzinsliche Wertpapiere die bessere Option sein. Ein ausschließlicher Fokus auf die Dividendenrendite mag zwar das erste Ziel erfüllen, verfehlt jedoch die beiden anderen. Unternehmen mit besonders hohen Renditen spiegeln manchmal fallende Aktienkurse oder finanzielle Belastungen wider und nicht unbedingt nachhaltige Stärke. Wir bevorzugen einen qualitätsorientierten Ansatz, um zwischen attraktiven Chancen und potenziellen Fallstricken unterscheiden zu können.

Wichtige Qualitätskennzahlen sind unter anderem:

- Eigenkapitalrentabilität (ROE): Eine Rentabilitätskennzahl, die angibt, wie effizient ein Unternehmen im Verhältnis zum Eigenkapital Gewinne erzielt.

- Ertragsvariabilität: Bewertung der Ertragsstabilität über Konjunkturzyklen hinweg, die Aufschluss darüber geben kann, wie zuverlässig zukünftige Gewinne sein könnten.

- Verschuldungsgrad: Bewertung der Bilanz, da eine geringere Schuldenlast auf finanzielle Widerstandsfähigkeit und Stabilität hindeuten kann.

Zusammen ergeben diese Kriterien ein umfassenderes Bild der Nachhaltigkeit von Dividenden. Die Kombination von Rendite mit Effizienz, Stabilität und Finanzdisziplin kann zur Ermittlung attraktiver und nachhaltiger Dividenden beitragen, die Raum für zukünftiges Wachstum lassen. Der LibertyQ European Dividend Index veranschaulicht dies: Sein regelbasierter Ansatz, der Rendite mit Qualitätsfiltern in Einklang bringt, erzielt derzeit eine Dividendenrendite von 4,8 % gegenüber 3,2 % für europäische Aktien insgesamt sowie eine durchschnittliche ROE von 15,8 % gegenüber 11,9 %.5

Widerstandsfähigkeit und Diversifizierung

Durch die Ausrichtung auf Unternehmen mit hoher Rentabilität, stabilen Erträgen und soliden Bilanzen konzentriert sich dieser Ansatz tendenziell auf Unternehmen, die besser aufgestellt sind, um Dividenden in verschiedenen Marktphasen aufrechtzuerhalten.

Eines der Ergebnisse dieses Prozesses ist, dass er häufig zu einem geringeren Engagement im Bereich Informationstechnologie bei europäischen Allokationen führt. Dies ist keine gezielte Sektorentscheidung, sondern vielmehr Ausdruck struktureller Unterschiede: Viele europäische Technologieunternehmen investieren stark in ihr Wachstum und schütten nur geringe Dividenden aus. Für Anleger kann dies eher ein Vorteil als ein Nachteil sein, da es eine natürliche Ergänzung zu US-Aktienengagements darstellt, bei denen Technologie eine weitaus größere Rolle bei der Renditegenerierung spielt. Auch Autobauer sind im LibertyQ European Dividend Index weitgehend nicht vertreten, da ihre zyklische Natur in der Methodik benachteiligt wird. Dies wirkte sich besonders positiv aus, als es nach der ersten Ankündigung von Zöllen durch Trump und dem schwachen europäischen Handelsabkommen mit den USA zu Volatilität kam.

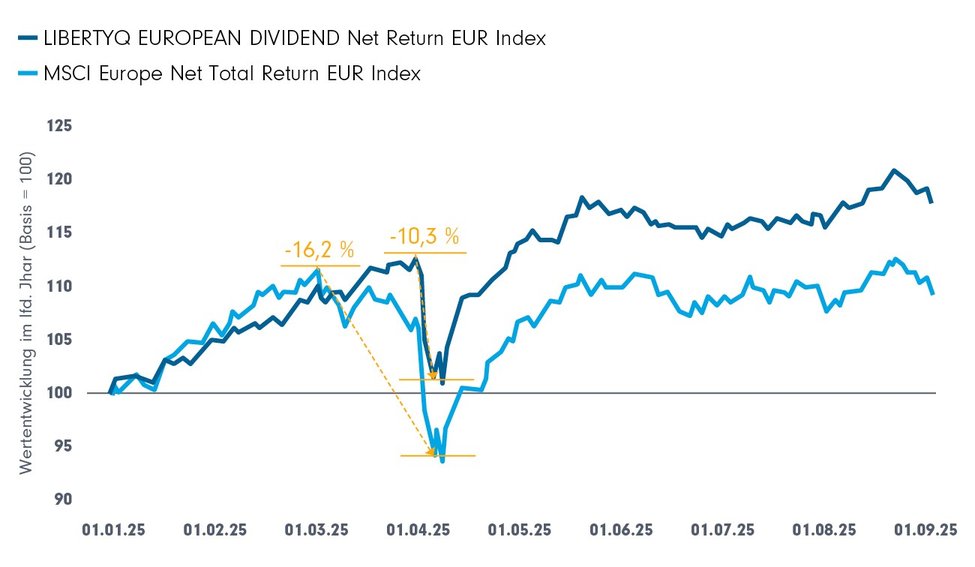

Im bisherigen Verlauf des Jahres 2025 hat sich dieser Fokus auf Dividenden mit einem Qualitätsansatz in volatilen Phasen als stabiler erwiesen als der breitere europäische Markt.

Qualitäts- und Dividendenansatz gegenüber dem breiten Markt

Quelle: Bloomberg, Stand: 2. September 2025. Indizes werden nicht aktiv gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Aufwendungen oder Ausgabeaufschläge sind darin nicht berücksichtigt.

Fazit

Angesichts sinkender Anleiherenditen und moderater Geldmarktzinsen bieten Dividenden wieder eine potenzielle Ertragsquelle. Europa zeichnet sich durch eine ausgeprägte Dividendenkultur mit höheren, aber nachhaltigen Ausschüttungsquoten und überdurchschnittlichen Renditen im Vergleich zu anderen Industrieländern aus. Langfristig gesehen haben Dividenden stets einen großen Anteil an den Renditen europäischer Aktien ausgemacht, was ihre strukturelle Bedeutung unterstreicht.

Was einen Ansatz für hochwertige europäische Dividendentitel auszeichnet, ist die zusätzliche Fokussierung auf Fundamentaldaten. Durch die Schwerpunktsetzung auf Rentabilität, Ertragsstabilität und solide Bilanzen zielt diese Strategie darauf ab, Erträge zu erwirtschaften, die nicht nur attraktiv, sondern auch dauerhaft sind. Im Jahr 2025 hat unser qualitätsorientiertes Profil in Zeiten der Volatilität bereits eine größere Widerstandskraft als der breitere europäische Markt bewiesen. Das macht deutlich, wie Dividenden und Qualität zusammen dazu beitragen können, die Ergebnisse bei zunehmender Unsicherheit zu glätten. Für globale Anleger ergibt sich daraus eine Allokation, die nicht nur als Ertragsquelle, sondern auch als defensiver Anker und Diversifikationsinstrument dienen kann. Denn sie balanciert das Wachstums- und Technologieengagement in den USA mit der etablierten Dividendenkultur und den Qualitätsmerkmalen Europas aus.

Fußnoten

1CNBC, 2025

2Bloomberg, MSCI Europe Index und MSCI Europe Net Total Return Index, September 2025

3Bloomberg, 10-Jahres-Durchschnitt der monatlichen Ausschüttungsquote des MSCI Europe Index, des MSCI USA Index und des MSCI Japan Index, Stand: 4. September 2025

4Datenportal der EZB, Europäische Zentralbank, 2025

5Bloomberg, LibertyQ European Dividend Index und MSCI Europe Index, Stand: 3. September 2025

Autor:

Marcus Weyerer, CFA

Director of ETF Investment Strategy EMEA

Franklin Templeton ETFs

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Festverzinsliche Wertpapiere bergen Zins-, Kredit-, Inflations- und Wiederanlagerisiken sowie das Risiko eines möglichen Verlusts des eingesetzten Kapitals. Wenn die Zinssätze steigen, fällt der Wert von festverzinslichen Wertpapieren. Niedrig bewertete, hochverzinsliche Anleihen sind größeren Preisschwankungen und höheren Illiquiditäts- und Ausfallrisiken ausgesetzt.

Veränderungen der Bonitätsbewertung einer Anleihe oder der Bonitätsbewertung oder Finanzkraft des Emittenten, Versicherers oder Garantiegebers der Anleihe können sich auf deren Wert auswirken.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Für aktiv verwaltete ETFs besteht keine Garantie, dass die Anlageentscheidungen des Fondsmanagements zu den gewünschten Ergebnissen führen werden.

ETFs werden wie Aktien gehandelt. Ihr Marktwert schwankt, und sie können zu Kursen gehandelt werden, die über oder unter ihrem Nettoinventarwert liegen. Brokerprovisionen und ETF-Gebühren schmälern die Renditen. ETF-Anteile können während der Öffnungszeit der Börse, an der sie notiert sind, zu ihrem Marktpreis gekauft oder verkauft werden. Es kann jedoch nicht garantiert werden, dass ein aktiver Markt für den Handel mit ETF-Anteilen entsteht oder bestehen bleibt oder dass ihre Notierung fortgeführt wird oder unverändert bleibt. ETF-Anteile können zwar an Sekundärmärkten gehandelt werden, werden jedoch eventuell nicht unter allen Marktbedingungen prompt gehandelt und können in Zeiten von Marktstörungen zu erheblichen Abschlägen gehandelt werden.

Mit Anlagen in ETFs können Provisionen, Managementgebühren, Brokeragegebühren und andere Kosten verbunden sein. Bitte lesen Sie den Verkaufsprospekt und die ETF-Informationen, bevor Sie eine Anlage tätigen. Für ETFs besteht keine Garantie. Ihr Wert ändert sich häufig, und die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftige Wertentwicklung.

Anlageprodukte:

Franklin European Quality Dividend UCITS ETF SINGLCLASS (IE00BF2B0L69)

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

Umdenken beim US-Aktienengagement nach Sektoren

Die Aktienmarktsektoren entwickeln sich derzeit höchst unterschiedlich. Dina …

Franklin Templeton

Experten-Gastbeitrag

08. Juni 2026

Insights & Highlights: Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Franklin Templeton

Experten-Gastbeitrag

30. April 2026