Übersicht

ÜbersichtClearBridge Investments: Die Nachfrage nach erneuerbaren Energien wird unabhängig von der Politik infolge von Faktoren wie KI weiterhin stark sein, wobei der Markt unserer Meinung nach die sich wandelnde Nachfrage nach erneuerbaren Energien verkennt.

Kernpunkte:

- Zwar birgt die neue Trump-Regierung durch ihren Kurswechsel in der Politik für saubere Energie ein erhöhtes Risiko, doch sind wir der Ansicht, dass jegliche Änderungen am Inflation Reduction Act (IRA) – die unserer Erwartung nach geringer ausfallen werden als vom Markt angenommen – letztlich nur einen geringen Einfluss auf den kurz- und langfristigen Ausblick für erneuerbare Energien haben werden.

- Angesichts der Unterstützung der Republikaner für den IRA wird es die knappe Mehrheit im Kongress Trump schwer machen, spürbare Einschnitte vorzunehmen.

- Die Nachfrage nach erneuerbaren Energien wird unabhängig von politischen Veränderungen aufgrund von Faktoren wie künstlicher Intelligenz (KI) weiterhin stark sein, wobei der Markt unserer Meinung nach die sich wandelnde Stromnachfrage nach erneuerbaren Energien verkennt.

Geringer Einfluss auf den kurz- und langfristigen Ausblick für erneuerbare Energien

In US-Präsident Donald Trumps ersten Wochen im Amt ging es hoch her, und wie erwartet ist die politische Unsicherheit nach wie vor groß. AnlegerInnen im Bereich Infrastruktur behalten das Geschehen genau im Auge. Auf der einen Seite gibt es zwar eine gewisse erwartete politische Rückendeckung, auf der anderen Seite wächst jedoch die Sorge vor möglichem Gegenwind durch die neue Regierung, insbesondere für Versorgungsunternehmen auf dem Gebiet der erneuerbaren Energien.

Auch wenn wir ein erhöhtes Risiko und eine stärkere Volatilität durch Trumps Kurswechsel in der Politik für saubere Energien nicht leugnen, sind wir der Ansicht, dass jegliche Änderungen am IRA – die unserer Erwartung nach geringer ausfallen werden als vom Markt angenommen – letztlich nur einen geringen Einfluss auf den kurz- und langfristigen Ausblick für erneuerbare Energien haben werden. Aus diesem Grund halten wir unser Engagement in vertragsgebundenen erneuerbaren Energien weiterhin für sinnvoll.

Onshore-Wind- und Solarenergie beispielsweise werden besonders durch Steuergutschriften auf Basis der Produktion und Steuergutschriften auf Basis der Investitionen gefördert. Das Finanzierungspaket im Rahmen des IRA erstreckt sich über mehrere Technologien und Einsatzbereiche. Die Steuergutschriften für Onshore-Wind- und Solaranlagen machen dabei nur einen Teil des Gesamtpakets aus. Die Streichung von Subventionen durch Trump hat zwar für reichlich Schlagzeilen gesorgt, doch über die mögliche Abschaffung der Steuergutschriften auf Basis der Produktion und auf Basis der Investitionen gab es kaum Meldungen. Derzeit konzentriert sich Trump auf die Kürzung von Subventionen, die nicht unter die obigen Steuergutschriften fallen, wie z. B. Steuervorteile für Elektrofahrzeuge. Zudem steht seit kurzem auch die Vergabe von Darlehen durch das Energieministerium auf dem Prüfstand. Dies ist unserer Meinung nach ein wichtiges Signal für die Prioritäten der Trump-Regierung.

Offshore-Windenergie ist der einzige Bereich der erneuerbaren Energien, der unseres Erachtens einem erheblichen Risiko ausgesetzt ist. Dieser Bereich unterscheidet sich deutlich von Onshore-Wind- und Solarenergie, da die Regierung die Vergabe neuer Leasing-Verträge für Offshore-Windkraft eingestellt hat, nachdem Trump sich vor der Wahl dagegen ausgesprochen hatte (was eine umfassendere Beteiligung der Regierung erfordert).

Steuergutschriften werden möglicherweise auf das frühere Niveau zurückgeführt, bleiben aber wachstumsfreundlich

Glauben wir, dass Trump die Steuergutschriften auf Basis der Produktion und Investitionen verschont? Diese Steuergutschriften könnten etwas zurückgefahren werden, da die neue Regierung nach Finanzierungsquellen sucht, um den „Tax Cuts and Jobs Act“ von 2017 und andere politische Prioritäten zu verlängern. Die Kürzungen werden jedoch unserer Meinung nach moderat ausfallen und sich nicht auf den langfristigen Ausblick für wichtige Akteure im Bereich der erneuerbaren Energien auswirken.

Die Laufzeit der Subventionen in Form von Steuergutschriften auf Basis der Produktion und der Investitionen könnte von derzeit mehr als zehn Jahren auf beispielsweise fünf Jahre verkürzt werden. Zur Erinnerung: Steuergutschriften auf Basis der Produktion und Steuergutschriften auf Basis der Investitionen existierten bereits vor dem IRA; eine Rückkehr zu früheren Maßstäben ist daher naheliegend. Wir sind jedoch der Meinung, dass diese Situation nach wie vor ein attraktives Umfeld für Investitionen ist. Onshore-Wind- und Solarprojekte (mit dem Förderrahmen in Form von Steuergutschriften auf Basis der Produktion und der Investitionen) hatten in Trumps erster Amtszeit keinerlei Hürden zu überwinden, und wir gehen davon aus, dass dies auch in seiner zweiten Amtszeit so sein wird.

Darüber hinaus müsste die Streichung der Bereitstellung von Steuergutschriften auf Basis der Produktion und Investitionen vom Kongress genehmigt werden (Trump kann dies nicht per Executive Order durchsetzen). Viele republikanische Kongressabgeordnete profitieren in ihren Bundesstaaten jedoch von diesen Steuergutschriften. Tatsächlich unterzeichneten im vergangenen Jahr 18 Republikaner im Repräsentantenhaus einen Antrag zur Unterstützung des IRA, in dem einige der allgemeinen wirtschaftlichen Vorteile und die Schaffung von Arbeitsplätzen in vielen republikanischen Bundesstaaten hervorgehoben wurden. Angesichts dieser Situation wird es die knappe Mehrheit im Kongress Trump schwer machen, spürbare Einschnitte am IRA vorzunehmen.

An dieser Stelle sollte erwähnt werden, dass eines der weltweit größten Unternehmen für erneuerbare Energien seine Zuversicht zum Ausdruck gebracht hat, seine Entwicklungsziele auch unter einem noch strengeren Szenario weiterhin erreichen zu können. In den letzten 18 Monaten wurde das Risiko einer Abschaffung des IRA ausgiebig diskutiert, sodass sich die Unternehmen entsprechend anpassen konnten.

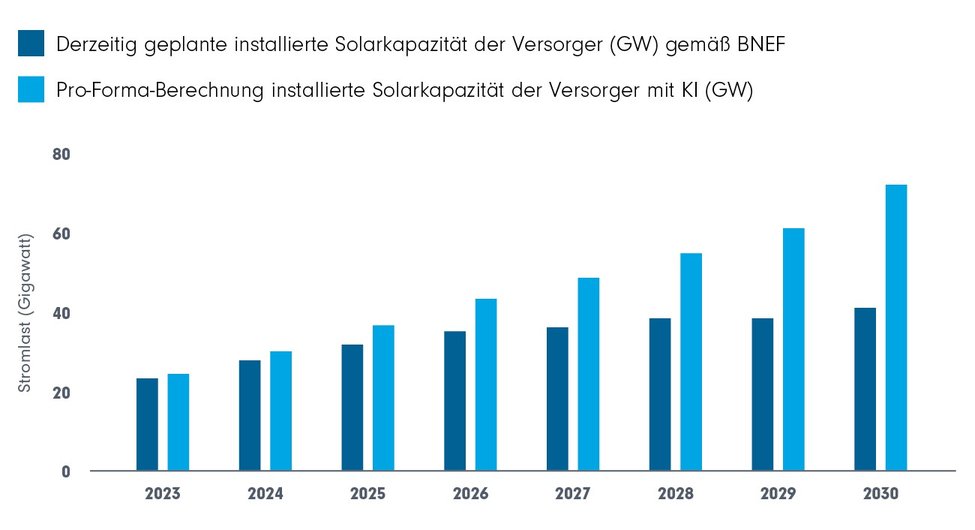

Abbildung 1: Zubau an installierter US-Solarkapazität durch KI

Quelle: ClearBridge Investments, WFG, EIA, Bloomberg New Energy Finance (BNEF), 2024.

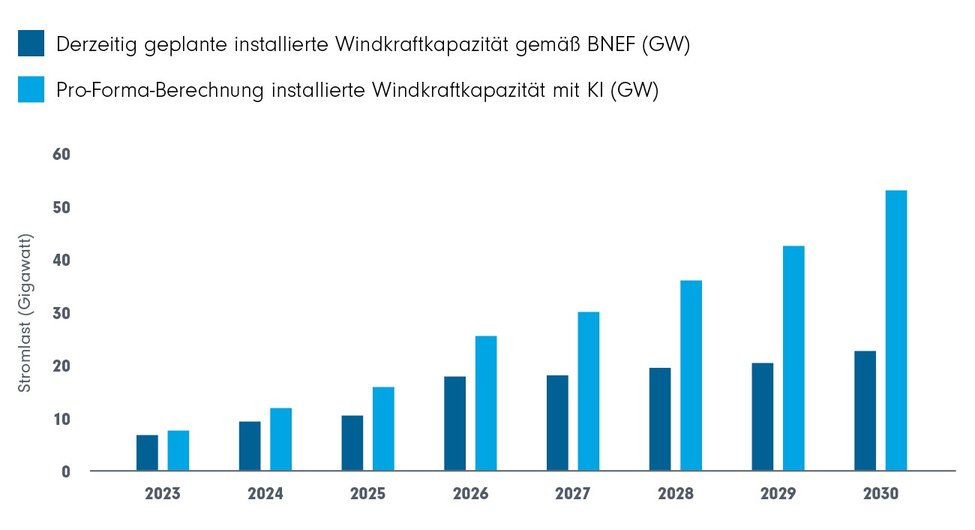

Abbildung 2: Zubau an installierter US-Windkraftkapazität durch KI

Quelle: ClearBridge Investments, Bloomberg New Energy Finance (BNEF), 2024.

Abschließend sei gesagt, dass die Nachfrage nach erneuerbaren Energien unabhängig von politischen Entscheidungen weiterhin stark sein wird. Der Markt verkennt unserer Meinung nach die steigende Nachfrage nach Strom aus erneuerbaren Quellen (Abbildungen 1 und 2), die zu einem großen Teil auf den zunehmenden Strombedarf der großen Sprachmodelle zurückzuführen ist, die die Verbreitung von KI vorantreiben. Der Ausbau erneuerbarer Energien muss sich erheblich beschleunigen, selbst wenn 50 % des Strombedarfs durch Erdgas und Kernkraft gedeckt werden. Einigen Schätzungen zufolge würde sich die durchschnittliche jährliche Wachstumsrate der erneuerbaren Energien fast verdoppeln.

Autoren:

Daniel Chu, CFA, Portfoliomanager

Shane Hurst, CFA, Portfoliomanager

Definitionen

Der Inflation Reduction Act von 2022 ist ein Bundesgesetz der USA, das darauf abzielt, das Haushaltsdefizit der US-Regierung zu verringern, die Preise für verschreibungspflichtige Medikamente zu senken und in die heimische Energieerzeugung zu investieren. Gleichzeitig soll saubere Energie gefördert werden.

Über die Steuergutschrift auf Basis der Investitionen und die Steuergutschrift auf Basis der Produktion können Steuerpflichtige einen bestimmten Prozentsatz der Kosten ihrer Anlagen für erneuerbare Energien von ihren Bundessteuern absetzen. Diese Gutschriften stehen steuerpflichtigen Unternehmen und bestimmten steuerbefreiten Unternehmen zur Verfügung, die Anspruch auf eine direkte Auszahlung der Steuergutschriften haben.

Das Energieministerium regelt die nukleare Infrastruktur der USA und ist für die Energiepolitik des Landes zuständig. Das Energieministerium fördert zudem mit finanziellen Mitteln die wissenschaftliche Forschung auf diesem Gebiet.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, ein Verlust des Anlagekapitals ist möglich. Investoren können nicht direkt in einen Index investieren. Gebühren, Kosten oder Ausgabeaufschläge sind in den Renditen nicht aktiv gemanagter Indizes nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Internationale Anlagen sind mit besonderen Risiken verbunden. Hierzu gehören Währungsschwankungen sowie gesellschaftliche, wirtschaftliche und politische Unsicherheiten, die zu erhöhter Volatilität führen können. Diese Risiken sind in Schwellenländern noch größer.

Rohstoffe und Währungen sind mit erhöhten Risiken verbunden, zu denen unter anderem Marktrisiken und politische Risiken, das Regulierungsrisiko sowie Risiken im Zusammenhang mit naturgegebenen Bedingungen gehören, sodass sie unter Umständen nicht für alle Anleger geeignet sind.

Diversifizierung ist keine Garantie für Gewinne und bietet keinen Schutz vor Verlusten. Dividenden können schwanken und sind nicht garantiert, und ein Unternehmen kann seine Dividende jederzeit kürzen oder streichen.

Unternehmen im Infrastruktursektor können einer Vielzahl von Faktoren ausgesetzt sein, darunter hohe Zinskosten, hohe Verschuldung, die Auswirkungen von Konjunkturabschwüngen, verschärfter Wettbewerb und die Auswirkungen staatlicher und regulatorischer Maßnahmen und Praktiken.

Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, und ihre Wertentwicklung können beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt. Die Konzentration von Anlagen auf den Sektor Informationstechnologie (IT) sowie auf technologiebezogene Branchen birgt viel größere Risiken ungünstiger Entwicklungen und Kursbewegungen in diesen Branchen als eine Strategie, mit der in eine breitere Palette von Branchen investiert wird.

Downloads für Ihre Beratung:

Anlageprodukte:

FTGF ClearBridge Infrastructure Value Fund (IE00BQQP9G91)

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

2026: Das Jahr, in dem Innovation und Wirtschaft eins werden

Im Jahr 2026 werden Innovationen die Weltwirtschaft neu ordnen, so Jonathan C…

Franklin Templeton

Experten-Gastbeitrag

23. Dezember 2025

Templeton Growth (Euro) Fund – Aktuelles Update

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, mit e…

Franklin Templeton

Experten-Gastbeitrag

25. November 2025

Von „ob“ zu „wo“: Erholung der Schwellenländer

Schwellenländer vollziehen 2025 einen steilen Höhenflug. Insbesondere China u…

Franklin Templeton

Experten-Gastbeitrag

31. Oktober 2025