Der Aufstieg der KI dürfte die Stromnachfrage erheblich steigern und so größere Investitionen in neue Strominfrastruktur erforderlich machen. Experten der Franklin Equity Group erläutern im Gespräch, wie KI den Energiesektor revolutionieren könnte.

Chief Market Strategist und Head of Franklin Templeton Institute Stephen Dover analysiert zusammen mit den Portfoliomanagern Blair Schmicker, Matt Cioppa und Matt Adams von der Franklin Equity Group, wie sich die künstliche Intelligenz auf die verschiedenen Bereiche der Wirtschaft auswirken wird und welche Herausforderungen sich daraus ergeben könnten. Sie erörtern die Entwicklung von Rechenzentren, die wichtigsten Nachfragetreiber und die möglichen künftigen Auswirkungen auf den Energiesektor. Als Investor mit Sitz im Herzen des Silicon Valley und einem starken Fokus auf der Erkennung innovativer Wachstumstrends und entsprechenden Investments bietet die Franklin Equity Group eine interessante Sicht auf dieses sich verändernde Umfeld.

Kernpunkte

- Die Fortschritte bei der künstlichen Intelligenz (KI) dürften einen starken Anstieg der Investitionen in Halbleiter, Rechenzentren, Netzwerkausrüstung und Datenspeicherung sowie den Bau neuer und größerer Rechenzentren erfordern.

- Der Stromverbrauch von neuen KI-Rechenzentren wird drastisch ansteigen – weit über die derzeit verfügbare Stromkapazität.

- Der mögliche Stromerzeugungsbedarf für KI könnte erhebliche positive Auswirkungen für auf Erdgas konzentrierte Explorations- und Förderunternehmen haben: Eine Angebotssteigerung um 10 % bis 15 % gegenüber dem heutigen Stand könnte nötig sein.

- Die Beschaffung von Immobilien für Rechenzentren wird durch steigende Baukosten, Entwicklungsmargen und Preise für erschließbares Land erschwert.

- Kleinere, effizientere KI-Modelle und Fortschritte bei der Kernfusion könnten alternative Lösungen für die bestehenden Herausforderungen im Energiebereich sein.

Stephen Dover: Der jüngste explosionsartige Aufstieg der KI bringt erhebliche Auswirkungen für das Rechenzentrumswachstum mit sich. Wie hat sich dieser Bereich entwickelt?

Blair Schmicker: Rechenzentren sind eine ganz besondere Kategorie von Gewerbeimmobilien. Im Zuge des Fortschritts der Technologie und unserer unersättlichen Nachfrage nach Rechenleistung ist die Kapazität von Rechenzentren in den Jahren vor diesem Jahrzehnt kontinuierlich mit zweistelligen Raten gewachsen. Ende 2022 erhöhte sich das Nachfragewachstum weiter und überstieg schließlich die Grenzen eines essenziellen Faktors: des verfügbaren Stroms. Als erstes bekam dies die Region Northern Virginia zu spüren, die den größten Markt für Rechenzentren in Nordamerika darstellt. So stoppte der lokale Energieversorger Dominion seine Expansionspläne, bis ein Weg aus der sich abzeichnenden Stromknappheit gefunden sei.1 Laut Dominion verdoppelte sich die Zahl der neuen Rechenzentrumsanschlüsse im Jahr 2022 aufgrund der beträchtlichen Zunahme der Homeoffice-Arbeit während der Pandemie, was die Preise nach oben trieb. Diese Problematik weitete sich schnell auf andere wichtige Regionen aus, da die Nachfrage das Angebot bei weitem überstieg. All dies geschah, noch bevor OpenAI den Chatbot ChatGPT auf den Markt brachte, was – wie Sie in Ihrer Frage bereits angedeutet haben – für eine explosionsartige Entwicklung sorgte.2

Stephen Dover: Was steht hinter dem Wachstum der Stromnachfrage und wer sind die wichtigsten Akteure?

Matt Cioppa: Mehrere namhafte Mega-Cap-Technologieunternehmen entwickeln sowohl die großen Sprachmodelle, die dem Trend der generativen KI zugrunde liegen, als auch die Cloud-Infrastruktur, auf der Start-ups wie auch Fortune-500-Unternehmen KI-Modelle und -Anwendungen entwickeln und nutzen. Insbesondere vier Unternehmen – Microsoft, Meta, Alphabet und Amazon – haben ihre Investitionsprognosen drastisch erhöht, um die vor ihnen liegenden Chancen zu nutzen. Die Zahlen sind überwältigend. Die erwarteten Investitionen der „Big Four“ im Jahr 2024 werden insgesamt auf rund 190 Mrd. USD geschätzt, was einem Anstieg von fast 50 % gegenüber 2023 entspricht.3 Anders ausgedrückt: das ist mehr als die anderen 90 Technologie- und Kommunikationsdienstleister im S&P 500 Index zusammen investieren. Diese Investitionsgelder werden in verschiedene Bereiche fließen; davon profitieren werden die Anbieter von fortschrittlichen Halbleitern, Servern, Netzwerkausrüstung und Datenspeichern. Und natürlich werden dadurch die Kosten für die Stromversorgung und Kühlung von Rechenzentren steigen.

Microsoft und OpenAI arbeiten Berichten zufolge an Plänen für einen KI-Supercomputer, der mehr als 100 Mrd. USD kosten könnte – das 100-Fache eines normalen Rechenzentrums. Die beiden Unternehmen hoffen, dass der Launch der ersten Phase bis 2028 möglich sein wird. Es wird geschätzt, dass ein Supercomputer dieser Größe zwischen drei und fünf Gigawatt (GW) Leistung benötigen könnte. Dies ist ein enormer Anstieg gegenüber der Leistung heutiger neuer Rechenzentren (100 bis 150 Megawatt). Sollten die Mega- Cap-Wettbewerber von Microsoft diesem Beispiel folgen, dann ist eines klar: Um das zu stemmen, werden ein enormes Maß an Innovationsarbeit über die gesamte Lieferkette hinweg sowie die Kooperation der Regulierungsbehörden erforderlich sein.

Stephen Dover: Verfügen wir derzeit über genügend Energiequellen, um den erwarteten Bedarf zu decken?

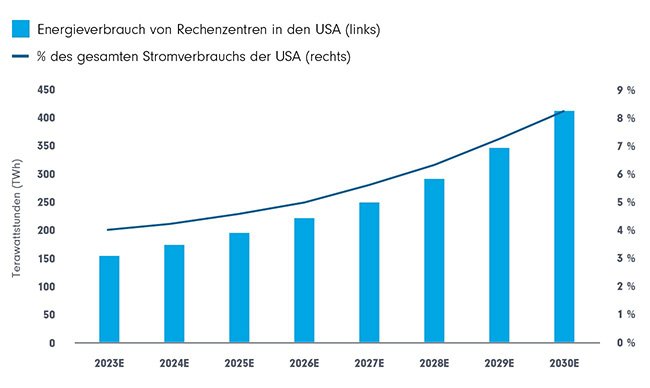

Blair Schmicker: In den meisten Märkten nähert sich die freie Kapazität der Marke von unter 1 %, wobei Northern Virginia mit 0,67 % den niedrigsten Wert aufweist. Um diesem knappen Angebot zu begegnen, läuft in den Vereinigten Staaten der Aufbau zusätzlicher Kapazität von etwa 4 GW. Jedoch ist der größte Teil davon – fast 80 % – nach Angaben von Marktteilnehmern bereits reserviert. Das reicht folglich nicht aus, um den langfristigen Bedarf zu decken. McKinsey geht davon aus, dass die Nachfrage bis zum Ende des Jahrzehnts um etwa 35 GW zunehmen wird, und die privaten Energieversorgungsunternehmen haben bereits einen möglichen Bedarf von mehr als 40 GW angekündigt.4 Wir gehen davon aus, dass es weitere Fortschritte bei der Energieinnovation zur Lösung dieses Angebots-Nachfrage-Dilemmas geben wird.

Abbildung 1: Stromverbrauch von Rechenzentren in den USA

2023–2030 (Prognose)

Quelle: McKinsey Energy Solutions Global Energy Perspective 2023; McKinsey-Modell für den Bedarf von Rechenzentren. Es gibt keinerlei Gewähr, dass Prognosen, Schätzungen oder Vorausberechnungen sich als richtig erweisen.

Stephen Dover: Versorgungsunternehmen benötigen Ressourcen und Kapital zur Erzeugung zusätzlicher Energie; was bedeutet das für den Energiesektor?

Matt Adams: Der mögliche Stromerzeugungsbedarf für KI könnte erhebliche positive Auswirkungen für auf Erdgas konzentrierte Explorations- und Förderunternehmen haben. Erdgas gilt als einer der leichter zugänglichen und sauberer verbrennenden fossilen Brennstoffe, die für die Grundlast verwendet werden, während alternative Formen der Stromerzeugung für KI möglicherweise erst in einigen Jahren zur Verfügung stehen werden (z. B. Kernenergie) bzw. nicht so zuverlässig sind (z. B. Wind-/Solarenergie). Sollten sich die Schätzungen bezüglich des Strombedarfs für KI als richtig erweisen, könnten zusätzlich zur derzeitigen Nachfrage in den Vereinigten Staaten weitere 10 % bis 15 % des Erdgasangebots benötigt werden, was eine erhebliche Steigerung der Erdgasnachfrage bedeuten würde, die bisher nur um 1 % bis 2 % pro Jahr gestiegen ist. Die Nachfrage der KI-Industrie könnte auch zu einer Zeit kommen, in der die Vereinigten Staaten ihre Kapazitäten für den Export von Flüssigerdgas (LNG) um 25 % ausbauen. Dies würde zu einem stärkeren Kampf um das inländische Erdgas und zu höheren Preisen führen.

Die Kombination dieser beiden Faktoren erklärt die deutlich überdurchschnittlichen Erwartungen für die US-Erdgaspreise, die sich in den aktuellen Terminmarktpreisen für 2025 und danach widerspiegeln. Sie stehen in einem Kontrast zu den derzeit niedrigeren Preisen, die auf das Überangebot und die relativ vollen Lagerbestände zurückzuführen sind. Allerdings verfügen die Vereinigten Staaten unserer Meinung nach über mehr als genug potenzielle Energiekapazität, um diese Nachfrage zu befriedigen. Höhere Erdgas- Terminpreise könnten für Explorations- und Förderunternehmen ein Anreiz sein, wieder verstärkt nach Erdgas zu bohren und damit der steigenden Nachfrage der KI-Industrie zu begegnen.

Stephen Dover: All dies hat seinen Preis. Was sind die größten Herausforderungen, denen die Unternehmen gegenüberstehen?

Blair Schmicker: Aus der Perspektive der Immobilienwirtschaft führt diese Nachfrage zu einem Anstieg der Baukosten, zu einer Erhöhung der Entwicklungsmargen und damit zu einem Anstieg der Grenzkosten für neue/bestehende Objekte. Mehrere große Eigentümer von Gewerbeimmobilien prüfen die bestmögliche Nutzung von erschließbarem Land und verkaufen entweder an Entwickler von Rechenzentren oder gehen Partnerschaften mit ihnen ein. Rechenzentren und die entsprechende Immobilienentwicklung sind innerhalb der privaten Anlagemärkte nur schwer zugänglich. Diese Dynamik zeugt aus unserer Sicht von einem sehr starken globalen Zyklus, der mehrere Jahre andauern dürfte.

Matt Adams: Eine der größten Herausforderungen, die wir sehen, ist der Transport, da unter der Biden-Regierung die meisten geplanten Erdgaspipelines zwischen den Bundesstaaten aufgrund des ökologischen und politischen Drucks gegen fossile Brennstoffe blockiert wurden. Die beiden wichtigsten Erdgasquellen befinden sich in den Appalachen (PA, WV) und dem Haynesville Shale (LA). Für beide wären neue Pipelines erforderlich, um die potenzielle Nachfrage der KI-Zentren in anderen Bundesstaaten zu bedienen. Dies könnte dazu führen, dass KI-Rechenzentren in Regionen mit Erdgasvorkommen angesiedelt werden, um das Transportrisiko und die Transportzeit zu verringern. In Westtexas und im Permbecken beispielsweise ist Erdgas ein Nebenprodukt der Erdölförderung und wird zu sehr niedrigen Preisen gehandelt. Ich kann mir vorstellen, dass sich dies zusätzlich auf die Landerschließung auswirken könnte, von der Blair spricht.

Matt Cioppa: Die steigende Stromnachfrage wirft außerdem die Frage auf, ob die großen Technologieunternehmen ihre Nachhaltigkeitsverpflichtungen erfüllen können, ohne den Fortschritt der KI zu behindern. Eine Option ist auch Kernenergie. Amazon hat vor kurzem von Talen Energy ein mit Kernkraft betriebenes Rechenzentrum in Pennsylvania gekauft, während andere Unternehmen Strombezugsverträge mit Kernkraftwerken anstreben.5 Es bestehen jedoch klare Einschränkungen für groß angelegte Entwicklungsprojekte im Bereich der Kernenergie, die sich als Hindernis für diese Lösung herausstellen können. Es überrascht daher nicht, dass viele führende KI-Unternehmen einen schnelleren Weg zur Kernfusion fordern und ihre eigenen Mittel in diese Technologie investieren, die noch am Anfang ihrer Entwicklung steht, aber enormes Potenzial bietet.

Stephen Dover: Wie Sie sagten, steckt die Kernfusion noch in den Kinderschuhen, obwohl sie bereits vor fast einem Jahrhundert entdeckt wurde. Unterdessen haben sich mehrere technologische Entwicklungen in den letzten Jahren wie in Lichtgeschwindigkeit vollzogen. Wird an anderen möglichen Lösungen gearbeitet?

Matt Cioppa: Ein möglicher positiver Nebeneffekt dieses „Energie-Dilemmas“ ist, dass es ein Anreiz für schnellere Innovationen rund um die Entwicklung kleinerer bzw. effizienterer KI-Modelle sein kann. Wir sehen bereits, dass kleinere Modelle viel leistungsfähiger werden. Mehrere von ihnen können problemlos auf einem Smartphone laufen und benötigen für ihr Training weitaus weniger Rechenkapazität und -leistung. Darüber hinaus könnten neue Durchbrüche bei der Modellarchitektur es Entwicklern schließlich ermöglichen, den Energiebedarf drastisch zu senken, ohne Kompromisse bei der Größe oder der Leistungsfähigkeit einzugehen. Ein Beispiel dafür ist die von Microsoft Research vorgeschlagene 1-Bit-Transformer-Architektur („BitNet“ genannt), die theoretisch den Energieverbrauch eines großen Sprachmodells durch Verringerung der Präzision der Modellparameter drastisch reduzieren kann, ohne die Qualität der Ausgabe wesentlich zu beeinträchtigen. Auch wenn das sehr vielversprechend klingt, ist darauf hinzuweisen, dass sich dieser und ähnliche Versuche noch in der Forschungsphase befinden.

Stephen Dover: Die Zuversicht hinsichtlich der Möglichkeiten der KI, die anfangs bestand, ist nach wie vor stark, jedoch machen sich die Anleger zunehmend auch Gedanken über die gewaltigen Herausforderungen, die mit dem Einsatz dieser Technologie verbunden sind. Der sprunghafte Anstieg des Strombedarfs, der für den Betrieb neuer KI-Rechenzentren erforderlich ist, übersteigt bei weitem die derzeitigen Anforderungen an die US-Versorgungsunternehmen, die in wichtigen Regionen der Vereinigten Staaten bereits an ihre Kapazitätsgrenzen gestoßen sind. Mega-Cap-Technologieunternehmen investieren in großem Umfang in die Unterstützung von KI. Diese Investitionen werden wahrscheinlich die Nachfrage in einer Reihe von Branchen steigern, darunter bei Halbleitern, Servern, der Netzwerkausrüstung und Datenspeichern. Ein Nebeneffekt dieser Entwicklung wird die steigende Nachfrage nach Grundstücken sein, auf denen neue Rechenzentren gebaut werden können. Blair Schmicker, Matt Cioppa und Matt Adams sowie ihre Research-Teams der Franklin Equity Group sind tief in das Thema eingetaucht, denken voraus und machen sich Gedanken, was Unternehmen tun müssen, um KI-Visionen Wirklichkeit werden zu lassen. Wir glauben, dass ein solches tiefgreifendes Verständnis der Zusammenhänge und der laufende Dialog mit Unternehmen, die sich mit entsprechenden Herausforderungen auseinandersetzen, der Schlüssel zur Durchdringung der potenziellen Erträge und Risiken der KI-Technologie sein werden. Wie wir zu zeigen versucht haben, ist es im Zuge dieses historischen Wandels möglicherweise ebenso wichtig, neue Fragen zu stellen.

Autor:

Charles Hamieh, Portfolio Manager ClearBridge Investments

Fußnoten:

1 Dominion Energy, Inc. ist ein in Virginia ansässiges Unternehmen, das Strom und Erdgas für Haushalte, Unternehmen und Großverbraucher in den USA erzeugt und bereitstellt.

2 Open AI ist ein Unternehmen, das im Bereich der Erforschung und des Einsatzes von KI tätig ist und Dienste wie ChatGPT anbietet.

3 Microsoft, Inc. entwickelt, produziert, lizenziert und verkauft Computersoftware, Unterhaltungselektronik und Personal Computer und erbringt Support- und andere verwandte Dienstleistungen. Meta Platforms, Inc. ist ein Social-Technology-Unternehmen, das Anwendungen und Technologien entwickelt, die Menschen dabei helfen, Kontakte zu knüpfen, Gemeinschaften zu finden und Unternehmen aufzubauen. Alphabet, Inc. ist eine amerikanische multinationale Technologie-Holding und die Muttergesellschaft von Google. Amazon ist ein amerikanisches multinationales Unternehmen, das in den Bereichen E-Commerce, Cloud Computing, Online-Werbung, digitales Streaming und künstliche Intelligenz (KI) tätig ist.

4 Es kann nicht zugesichert werden, dass sich Prognosen, Schätzungen oder Hochrechnungen als richtig erweisen.

5 Talen Energy, Inc. ist ein führendes Erzeuger- und Energieinfrastrukturunternehmen, das sich auf die Energieversorgung von Technologieunternehmen konzentriert, die kohlenstofffreie Energiequellen für die Entwicklung ihrer künstlichen Intelligenz suchen.

WO LIEGEN DIE RISIKEN?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals.

Beteiligungspapiere unterliegen Kursschwankungen und sind mit dem Risiko des Kapitalverlusts verbunden.

Der Erfolg von Anlagestrategien, die darin bestehen, thematische Anlagechancen zu identifizieren, kann beeinträchtigt werden, wenn der Anlageverwalter die tatsächlichen Chancen nicht erkennt oder wenn sich das Thema auf nicht erwartete Weise entwickelt. Die Konzentration von Anlagen auf den Sektor Informationstechnologie (IT) und technologiebezogene Branchen birgt viel größere Risiken im Zusammenhang mit ungünstigen Entwicklungen und Kursbewegungen in diesen Branchen als eine Strategie, mit der in eine breitere Palette von Branchen investiert wird.

Alle Unternehmen und/oder Fallstudien im vorliegenden Dokument dienen lediglich der Veranschaulichung. Eine Anlage wird derzeit nicht unbedingt in einem von Franklin Templeton empfohlenen Portfolio gehalten. Die bereitgestellten Informationen stellen weder eine Empfehlung noch eine individuelle Anlageberatung in Bezug auf bestimmte Wertpapiere, Strategien oder Anlageprodukte dar und sind kein Hinweis auf Handelsabsichten eines durch Franklin Templeton verwalteten Portfolios.

Downloads für Ihre Beratung:

Anlageprodukte:

Franklin Technology Fund Class A (acc) EUR (LU0260870158)

Templeton Global Climate Change Fund A (Ydis) (LU0029873410

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Franklin Templeton

Experten-Gastbeitrag

02. Juli 2026

Umdenken beim US-Aktienengagement nach Sektoren

Die Aktienmarktsektoren entwickeln sich derzeit höchst unterschiedlich. Dina …

Franklin Templeton

Experten-Gastbeitrag

08. Juni 2026

Insights & Highlights: Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Franklin Templeton

Experten-Gastbeitrag

30. April 2026