Übersicht

ÜbersichtWas bedeuten aktuelle Marktverwerfungen und längerfristige Entwicklungstendenzen für den Status des US-Dollar als globaler Reservewährung? Und welche Perspektiven ergeben sich daraus für die Euro-US-Dollar-Parität? Von Peter De Coensel, CEO von DPAM.

Marktverwerfungen sind in diesen Tagen an der Tagesordnung. Die Anleihe-, Aktien- und Rohstoffmärkte versuchten verzweifelt, die unverhältnismäßige Unsicherheit infolge des tragischen Russland-Ukraine-Konflikts in den Griff zu bekommen.

Der öllastige Goldman Sachs Rohstoffindex (US-Rohöl und Brent-Rohöl machen etwa 44 % davon aus) schloss bei 783 Punkten und stieg damit im Wochenverlauf um 20 %. Energie, Basismetalle und Agrarrohstoffe wie Weizen und Mais stiegen gleichzeitig mit dem Index. Dieser Index liegt genau 100 Punkte unter dem Allzeithoch vom September 2008, das bei 893 Punkten lag. Damals erreichte der Rohölpreis am 3. Juli 2008 einen Höchststand von 145,29 USD, bevor er bis zum Ende des Jahres, als die Weltwirtschaft in eine tiefe Rezession abrutschte, auf einen Tiefststand von 33 USD fiel.

Der Dollar-Index (ein Maß für den Wert des US-Dollars im Verhältnis zu einem Korb ausländischer Währungen, der oft als Korb der Währungen der US-Handelspartner bezeichnet wird, d. h. Euro, japanischer Yen, Pfund Sterling, kanadischer Dollar, schwedische Kronen und Schweizer Franken) erreichte im April 2008 einen Tiefstand von 71,32. Seitdem ist der USD-Index im Aufwärtstrend. In der vergangenen Woche legte der USD-Index um 2,03 % zu und schloss bei 98,65 am 4. März 2022.

Rückblickend betrachtet, war 2008 der Höhepunkt der ungebremsten, unregulierten Globalisierung.

Von diesem Zeitpunkt an griffen die Währungsbehörden ein, um das Funktionieren der Märkte zu steuern, die Bereitstellung von Liquidität zu gewährleisten und die Finanzmärkte im Gleichschritt zu stabilisieren. Die Saat der Deglobalisierung wurde während der globalen Finanzkrise gesät.

Eine politische Erklärung zur Deglobalisierung trat mit der US-Präsidentschaft von Trump zwischen 2016 und 2020 ein. Die Pandemie konnte den Aufstieg des US-Dollars nicht stoppen, trotz der aggressiven Wertpapierkäufe und der Nullzinspolitik der FED. Die Pandemie verstärkte jedoch die Deglobalisierung, da der Aufbau von Lagerbeständen, Onshoring (das Verlagern von Arbeitsprozessen und Dienstleistungen zu inländischen Partnern) und vertikale Integration in den Vorstandsetagen der Unternehmen zum guten Ton gehörten. Die politische Klasse hat dieses Narrativ schnell übernommen, um einer unzufriedenen Mittelschicht Antworten zu liefern und die Wahrscheinlichkeit einer Wiederwahl zu erhöhen. Der Russland-Ukraine-Krieg beschleunigt diesen Deglobalisierungsprozess, und die Handlungsstrategien der USA, der EU, Chinas und Russlands werden sich noch stärker nach innen wenden.

Die Behauptung, dass der USD als globale Reservewährung durch die Konkurrenz des chinesischen Yuan, von Gold oder Kryptowährungen beeinträchtigt wird, geht an einigen grundlegenden Tatsachen vorbei. Diese sollten die Marktteilnehmer darüber aufklären, dass der USD als globale Reservewährung so stark wie eh und je ist. Der Haupttrugschluss besteht darin, dass die Definition des USD als globale Reservewährung oft zu eng gefasst war.

Marktteilnehmer verweisen auf die Summe der weltweit gehaltenen Devisenreserven der Zentralbanken. In diesem Sinne haben wir tatsächlich einen Gesamtrückgang der USD-Bestände in Prozent erlebt. Am 25. Mai 2021 hieß es auf der Website des Internationalen Währungsfonds (IWF): "Der Anteil der von den Zentralbanken gehaltenen US-Dollar-Reserven fiel im vierten Quartal 2020 auf 59 Prozent - den niedrigsten Stand seit 25 Jahren -, so die Currency Composition of Official Foreign Exchange Reserves (COFER) Erhebung des IWF." Letztere machen etwa 12 bis 13 Billionen USD aus. Rechnet man jedoch die auf USD lautenden Transaktionen und Verbindlichkeiten des privaten Sektors hinzu, so kommt man auf 170 Billionen USD. Die häufig verwendete Metrik der globalen USD-Zentralbankreserven verblasst im Vergleich zu den realen USD-Fremdwährungspositionen, die in der letztgenannten Zahl zum Ausdruck kommen. In Zeiten finanzieller Anspannungen und typischer USD-Stärke verkaufen die Zentralbanken unter Umständen US-Staatsanleihen, um den USD zu verkaufen und dadurch ihre Landeswährungen zu schützen. Dennoch wird der USD stärker, da die Kapitalströme dominanter sind. Der Status einer Reservewährung schlechthin wird dadurch erreicht, dass die Währung, der USD, für alle ausstehenden öffentlichen (durch offizielle Devisenreserven) UND privaten Verbindlichkeiten steht, die im gesamten Finanzsystem beglichen werden müssen.

Diese privaten Verbindlichkeiten setzen sich wie folgt zusammen:

Die privaten Verbindlichkeiten kommen in Form von auf USD lautenden Einlagenzertifikaten (CD's), Commercial Papers (CP's), großen USD-Termineinlagen und Rückkaufsvereinbarungen (Repo). Die Bank für Internationalen Zahlungsausgleich (BIZ) verfolgt diese ausstehenden bilanzwirksamen Engagements der weltweit tätigen Bankinstitute. Diese grenzüberschreitenden Bankverbindlichkeiten belaufen sich Ende 2020 auf etwa 32 Billionen USD, wovon fast die Hälfte auf den USD und etwa 30 % auf den Euro entfallen.

Internationale Schuldverschreibungen bilden die nächste Gruppe von USD-Verbindlichkeiten. Dies fällt unter den Begriff Eurobond-Märkte. Dies hat nichts mit dem Euro im Speziellen zu tun, sondern umfasst die ausstehenden Staats- und Unternehmensanleihen in Hartwährung in allen globalen Reservewährungen. Ende 2020 belief sich dieses Segment auf etwa 23 Billionen USD, von denen etwa 45 % in USD denominieren. Seit 2008 ist der Anteil des USD an den internationalen Schuldtiteln von 30 % auf 45 % gestiegen. Der USD als Emissionswährung hat in den letzten 14 Jahren stark an Beliebtheit gewonnen. Die Ermittlung von USD-Verbindlichkeiten in verschiedenen Ländern ist wichtig, um potenzielle USD-Nachfragespitzen zu erkennen. So belaufen sich beispielsweise die russischen Unternehmensanleihen auf einen Gegenwert von 250 Mrd. USD, wovon etwa 90 Mrd. USD in USD, etwa 15 Mrd. USD in Euro und etwa die Hälfte in Rubel notieren. Den Untergang des USD als bevorzugte globale Reservewährung mit dem Argument anzukündigen, die russische Zentralbank habe ihre US-Staatsanleihen verkauft und ihr USD-Engagement zugunsten von Gold verringert, ist eine unbegründete Kurzschlussreaktion.

Die außerbörslichen Devisentransaktionen (OTC), die als Derivate verbucht werden in US-Dollar durch Devisen-USD-Swaps und Devisen-Dollar-Termingeschäfte, machen etwa 65 % des gesamten Devisentransaktionsvolumens pro Tag aus. Diese außerbilanziellen USD-Transaktionen umfassen etwa 65 % des gesamten täglichen weltweiten Devisenhandelsvolumens und belaufen sich auf 6 bis 7 Billionen USD täglich. Ende 2020 betrug der ausstehende Betrag rund 98 Billionen USD. 90 % dieser außerbörslichen Devisengeschäfte werden in USD abgewickelt.

Wenn wir alle oben genannten Nachfragevektoren für den USD kombinieren, stellen wir fest, dass der globale Reservestatus des USD in den letzten 30 Jahren unangetastet geblieben ist. Das geförderte Gold beläuft sich Ende 2021 auf rund 205.240 Tonnen. Bei einem aktuellen Marktwert von 58.000 USD pro Kilogramm ergibt sich daraus ein Gegenwert von fast 12 Billionen USD. Der Marktwert aller Kryptowährungen zusammen liegt derzeit bei rund 1,75 Billionen USD (etwa 1/100 der USD-Verbindlichkeiten, die sich aus den oben genannten Kategorien auf 170 Billionen USD summieren). Verglichen mit den oben genannten ausstehenden USD-Beträgen ist es weit hergeholt zu erwarten, dass Gold und Kryptowährungen die führende Rolle des USD im globalen Finanzsystem herausfordern könnten. Wenn überhaupt, dann könnte der Anstieg des Goldpreises ein korrektes und deutlicheres Signal sein, das die These stützt, dass Gold die Kryptowährungen als geeignete Investition für eine Flucht in die Sicherheit ablösen könnte.

Der Titel dieser Kolumne "Test der Parität" bezieht sich auf die Möglichkeit, dass der EUR/USD in Richtung 1,00 abwertet. Der USD könnte weiter zulegen:

- wenn die geopolitischen Spannungen zunehmen, was mehr Anleger zur bevorzugten Fluchtwährung und zu einer robusteren Portfoliodiversifizierung veranlasst.

- wenn die FED die Geldpolitik aggressiver strafft als die EZB.

- wenn die FED die Aufwertung des USD nicht bekämpft, da dies die importierte Inflation und den allgemeinen Inflationsdruck begrenzen würde.

- wenn der Status des USD als globale Reserve-, Finanzierungs- und Transaktionswährung angesichts der obigen Argumentation unangetastet bleibt.

- wenn sich die Deglobalisierung unter dem Strich als USD-aufwertender Faktor erweist.

Downloads für Ihre Beratung:

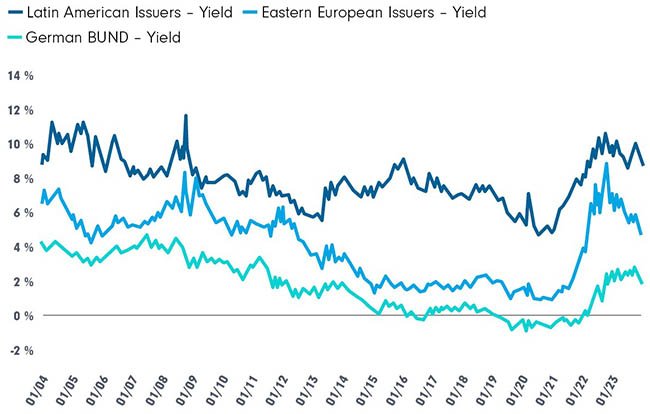

Während Schwellenländeraktien in den letzten Jahren enttäuschten, bieten Anleihen aus den Emerging Markets noch hohe Renditen. Welche Faktoren auch zukünftig für sie sprechen und worauf Anleger achten sollten, erläutern die Experten von Carmignac.

1. Schwellenländeranleihen bieten segmentübergreifend immer noch attraktive Renditen

In vielen Schwellenländern sind die realen Renditen, die die tatsächliche Kapitalrendite widerspiegeln, die ein Anleger nach Steuern erwarten kann, sehr hoch, da die Schwellenländer die Inflation relativ gut im Zaum halten konnten und viel früher als die Fed mit Zinserhöhungen begannen.

Die Renditen auf den wichtigsten Index für Schwellenländeranleihen in Hartwährung (die kein Währungsrisiko aufweisen) liegen immer noch bei über 8%. Die Renditen von Lokalwährungsanleihen von Schwellenländern wie z. B. Brasilien und Mexiko waren mit knapp 10% die höchsten weltweit.

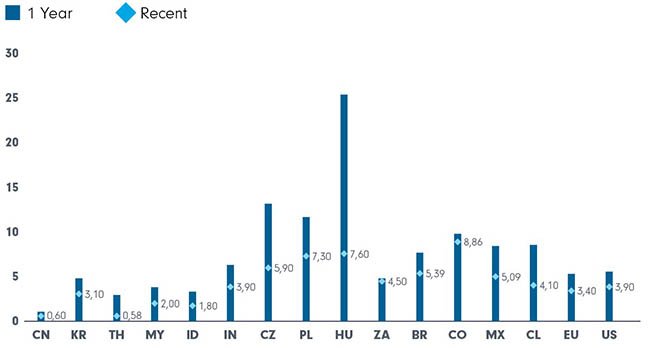

10-jährige Staatsanleihen in Lokalwährung

Quellen: Carmignac, Bloomberg, 31.12.2023. *Durchschnittsrendite von Anleihen aus der Tschechischen Republik, Polen und Ungarn

2. Die Ursachen für den Druck dürften schwinden, und Schwellenländern sollte dies Unterstützung bieten

Obwohl die Fed eine sehr aggressive Straffungspolitik verfolgte, die viele befürchten ließ, dass damit das Schicksal dieser Anlageklasse besiegelt ist, erwiesen sich die Schwellenländer im vergangenen Jahr als äußerst robust. Unter der Voraussetzung, dass eine harte Rezession/Deflation oder ein erneuter Inflationsanstieg, der die Fed zu Zinserhöhungen veranlassen würde, vermieden werden, ist das Szenario einer leichten Rezession für die Schwellenländer insgesamt gut. Den Erwartungen zufolge werden Zinslockerungen durch die Fed, die Aussicht auf einen schwächeren USD und ein größeres Wachstumsgefälle zwischen Schwellen- und Industrieländern (zugunsten ersterer) den Schwellenländern in den kommenden Monaten Unterstützung bieten.

Die Konjunktur in den Industrieländern dürfte sich verlangsamen, während die starke Entwicklung der Schwellenländer weitergeht – insgesamt dürften die Schwellenländer ein Wachstum von 4% erreichen, gegenüber rund 1% in den Industrieländern. Außerdem schwächt sich die Inflation überall in den Schwellenländern ab, was den Zentralbanken erlaubt, die Zinsen zu senken, um das Wirtschaftswachstum anzukurbeln.

Veränderungen der Kerninflation über ein Jahr

Quellen: Carmignac, Bloomberg, Stand: 31.12.2023.

3. Bei selektivem Vorgehen finden sich nach wie vor Gelegenheiten!

Obwohl wir vorsichtig bleiben und beschlossen haben, unsere Duration zu verringern, erkennen wir zurzeit Wertpotenzial in Lokalwährungsanleihen von Ländern wie z. B. Indonesien, wo die Inflation sehr schnell zurückgeht, Südafrika, das neben Wachstum und sinkender Inflation auch mit einer steilen Renditekurve aufwarten kann, sowie in ganz Lateinamerika (Brasilien, Mexiko, Kolumbien, Peru), wo der Markt immer noch sehr hohe Leitzinsen einpreist.

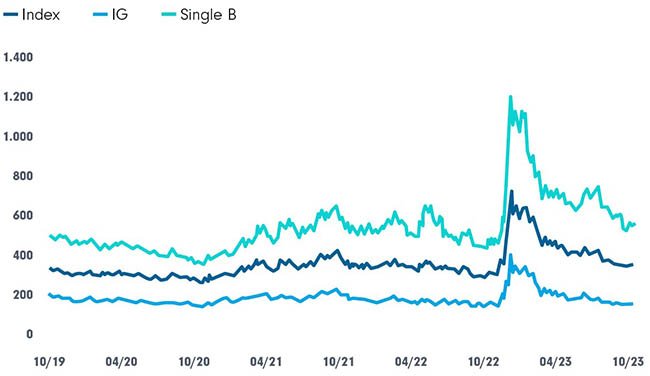

Externe Schuldtitel: Weniger attraktiv als es aussieht

Quellen: Carmignac, Bloomberg, Stand: 31.12.2023

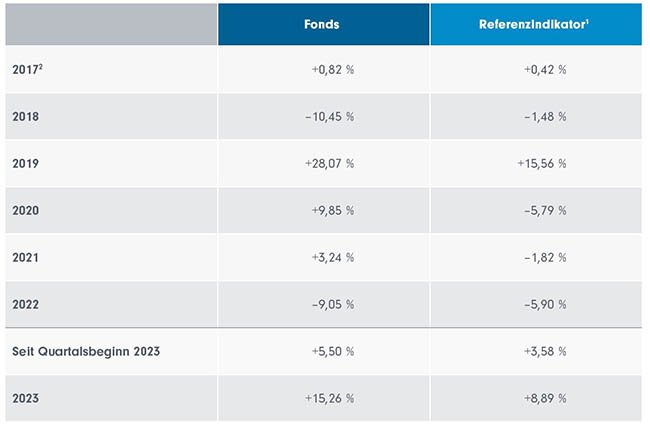

Wertentwicklung pro Kalenderjahr

Quelle: Carmignac, Stand: 31.12.2023. Anteilsklasse FW EUR Acc 1JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index. 2 31.07.2017 Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der Ausgabegebühren, die der Vertriebsstelle zustehen).

Quelle: Carmignac, Stand: 31.12.2023 – Anteilsklasse FW EUR Acc

1 JP Morgan GBI – Emerging Markets Global Diversified Composite Unhedged EUR Index.

2 EMBIG Index (JPEIDHEU Index).

Die vergangene Wertentwicklung ist nicht zwangsläufig ein Hinweis auf zukünftige Ergebnisse. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Die Wertentwicklungen verstehen sich nach Abzug von Gebühren (mit Ausnahme der Ausgabegebühren, die der Vertriebsstelle zustehen).

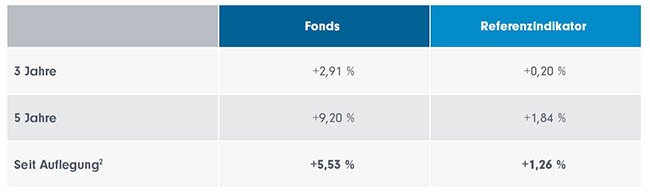

Annualisierte Wertentwicklung

Einladung: Carmignac Investment-Cafés für Investmentprofessionals

- Berlin | 22. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- Münster | 27. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- Leverkusen | 28. Februar 2024 | 12 – 15 Uhr | Jetzt anmelden

- München | 12. März 2024 | 12 – 15 Uhr | Jetzt anmelden

- Nürnberg | 13. März 2024 | 12 – 15 Uhr | Jetzt anmelden

- Stuttgart | 19. März 2024 | 12 – 15 Uhr | Jetzt anmelden

Downloads für Ihre Beratung:

Kumulierte Währungsrenditen seit 2020 – Schwellenländeranleihen

Quellen: Carmignac, Bloomberg, Stand: 31.12.2023

Kumulierte Währungsrenditen seit 2020 – Schwellenländeranleihen

Fremdwährungsanleihen sind weiterhin teuer – vor allem das IG-Segment, und wenn man notleidende und Papiere mit B-Rating ausnimmt, ist ihr Bewertungsaufschlag gegenüber dem US-Hochzinssegment nicht besonders groß. Deswegen sichern wir nicht nur das Spread-Risiko gegenüber CDS ab, sondern konzentrieren uns auch auf ein paar sehr spezifische High-Yield-Titel (z. B. Côte d’Ivoire).

Im Währungsbereich konzentrieren wir uns auf zwei Themen:

- Carry – beim USD und in Lateinamerika immer noch höher als beim Euro (weshalb der BRL und USD unsere größten Positionen sind).

- Bessere Handelsbilanzen – dies gilt besonders für einige Produktionsländer wie beispielsweise Taiwan und Korea, wo die Lagerbestände an langlebigen Wirtschaftsgütern und Technologie nach der Corona-Krise aufgebraucht waren und viel produziert und exportiert wird.

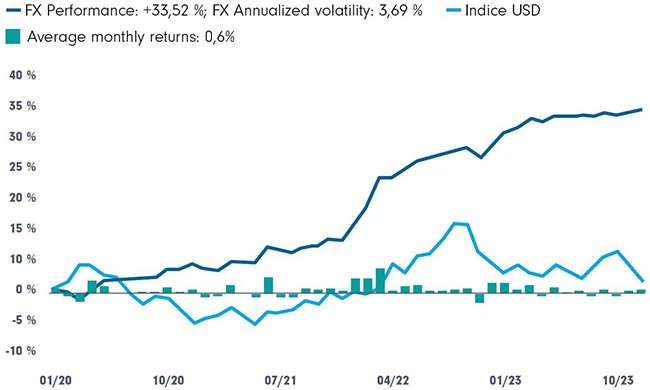

Der Carmignac Portfolio EM Debt verfügt über eine solide Erfolgsbilanz. Dank unseres überzeugungsbasierten Ansatzes und unseres flexiblen Mandats weist unsere Strategie in Schwellenländeranleihen eine solide Erfolgsbilanz auf. Die Währungskomponente lieferte sowohl in starken als auch in schwachen Phasen des Euro einen wesentlichen Beitrag zur Fondsperformance von durchschnittlich rund +0,6% pro Monat seit Auflegung.

Der Fonds, der ein 5-Sterne-Rating von Morningstar besitzt, liegt in Bezug auf die Rendite und die risikobereinigte Rendite laut Morningstar über den empfohlenen Anlagehorizont und seit Auflegung im 1. Dezil. Bei Betrachtung jedes beliebigen gleitenden Dreijahreszeitraums (entsprechend dem empfohlenen Anlagehorizont für den Fonds) seit der Auflegung des EM Debt Fund vor sechseinhalb Jahren (31.07.2017) zeigt sich, dass der Fonds seinen doppelten Auftrag tatsächlich erfüllt: Trotz zweier großer Krisen hat er eine überaus positive absolute Wertentwicklung erzielt und sowohl den Index für Lokalwährungsanleihen (GBI EM) als auch den Index für Fremdwährungsanleihen (EMBIG) durchgehend übertroffen.

Rollierende Rendite über 3 Jahre – monatlich

Anlageprodukte:

DPAM Invest B Equities World Sustainable (BE6246068447 / BE0058651630)

![]()

Degroof Petercam AM (DPAM) ist eine in den Beneluxländern führende unabhängige Asset Management-Gesellschaft mit langjähriger Marktreputation in Long Only-Anlagekonzepten sowie spezialisierten Asset Management-Lösungen.

Weitere Anlagestrategien:

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Marktbasierte Inflationserwartungen im Fokus | DPAM

Inflation gilt als nachlaufender Indikator, da Märkte Trends oft früh vorwegn…

DPAM

Experten-Gastbeitrag

08. April 2026

Europa an einem Scheideweg | DPAM

Mit zunehmenden und sich ausweitenden geopolitischen Spannungen rückt die Ver…

DPAM

Experten-Gastbeitrag

17. März 2026