Unternehmensanleihen aus Schwellenländern sind attraktiv. Sie bieten relativ hohe Erträge bei starken Kreditgrundlagen und attraktiven Diversifikationsvorteilen. Ein positives makroökonomisches Umfeld sollte künftige Renditen unterstützen.

Für diejenigen, die die verfügbaren Möglichkeiten abwägen, bietet der Franklin EM Corporate Debt Fund (der „Fonds“) eine benchmarkunabhängige Strategie, die gründliche Grundlagenforschung und einen Schwerpunkt auf Risikodiversifizierung mit einem Fokus auf die weniger gut abgedeckten Teile des Marktes kombiniert. Dieser bewährte Ansatz hat in der Vergangenheit zu robusten Renditen geführt, die in angespannten Marktphasen einen defensiven Charakter aufweisen.

Unternehmensanleihen aus Schwellenländern: Eine Geschichte von grundlegender Stärke ...

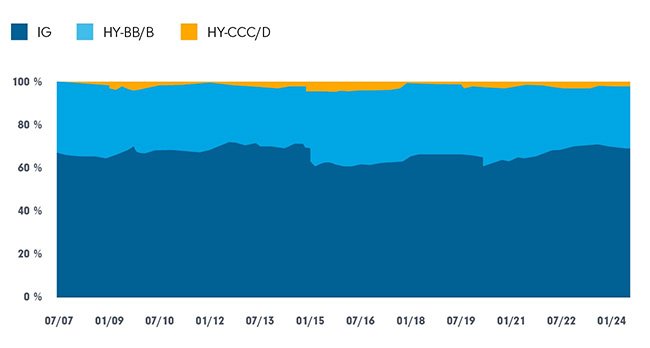

Dies mag diejenigen überraschen, die mit der Anlageklasse nicht so vertraut sind: Mehr als zwei Drittel der im wichtigsten Unternehmensanleihenindex der Schwellenländer, dem ICE BofA EM Corporate Plus (EMCB) Index, enthaltenen Anleihen verfügen über ein Investment-Grade-Kreditrating (IG).1 Abbildung 1 zeigt die Indexaufschlüsselung zwischen Wertpapieren mit IG- und High-Yield-Rating (HY).

Abbildung 1: 72 % des EMCB-Index haben ein Kreditrating von BBB- oder höher

Quelle: ICE EMCB-Index, 30. August 2024.

Die durchschnittliche Anleihe im EMCB-Index verfügt über ein Rating von BBB, und dieser Qualitätstrend setzt sich fort: Das Verhältnis von Herauf- zu Herabstufungen der Kreditwürdigkeit hat vor Kurzem den höchsten Stand seit zehn Jahren erreicht. Unternehmensemittenten aus den Schwellenländern weisen im Vergleich zu ihren US-Konkurrenten typischerweise eine geringere Nettoverschuldung auf und verfügen gleichzeitig über solide Zinsdeckungsquoten, was die Fähigkeit der Emittenten zur Bedienung ihrer Schulden unterstützt. Diese starken Finanzprofile sind häufig auf den konservativen Ansatz der Managementteams zurückzuführen, der den relativ hohen Qualitätsstandards entspricht, die für die Ausgabe von Schuldtiteln an internationale Investoren erforderlich sind.

Dieses allgemeine Bild der fundamentalen Stärke wird durch einen konstruktiven makroökonomischen Hintergrund weiter unterstützt. Wenn der globale Inflationsdruck nachlässt, können die Zentralbanken ihre Geldpolitik lockern und so das Wirtschaftswachstum fördern. Der Beginn eines Zinssenkungszyklus in der US-Notenbank wird den Schwellenländern zusätzlichen Spielraum für eine Lockerung ihrer eigenen geldpolitischen Bedingungen geben. Für die Zukunft ist zu erwarten, dass die Volkswirtschaften der Schwellenländer auch künftig besser abschneiden als die der entwickelten Märkte. In Mittel- und Osteuropa sowie mehreren asiatischen Ländern dürfte es zu einer deutlichen Belebung des Wachstums kommen.

Nach dem Sieg Donald Trumps bei den Präsidentschaftswahlen und dem damit verbundenen Risiko höherer Zölle und umfassenderer Sanktionen, die das globale Wachstum belasten könnten, muss jedoch festgestellt werden, dass die Unternehmen der Schwellenländer viel weniger von den USA abhängig sind als früher. Wie oben erwähnt, hat sich die Anlageklasse in ihren fundamentalen Aspekten kontinuierlich verbessert. Ihre Widerstandsfähigkeit gegenüber Schwankungen in der Weltwirtschaft wird durch eine wachsende Mittelschicht und eine größere regionale Abhängigkeit gestützt. Dieses diversifizierte und sich verbessernde fundamentale Profil untermauert unsere positive längerfristige Einschätzung der Unternehmensanleihen aus Schwellenländern trotz etwaiger externer Schocks, die während Trumps Präsidentschaft auftreten könnten.

...und ein unterstützender technischer Hintergrund

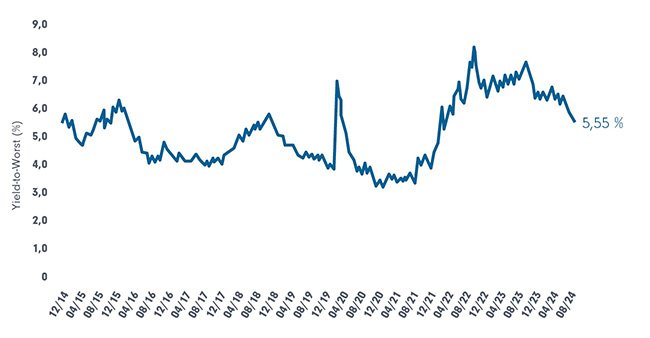

Nach einigen Jahren erhöhter Unsicherheit – verursacht durch die steigende Inflation und eine aggressive Geldpolitik – ist das Umfeld für Anleiheninvestoren konstruktiver geworden. Dies spiegelt sich im erneuten Interesse an Schwellenländeranleihen wider. Insbesondere Unternehmensanleihen aus Schwellenländern können Anlegern eine Reihe von Vorteilen bieten, darunter attraktive Renditen (siehe Abbildung 2 unten) und eine erhebliche Diversifizierung.

Die Rendite von Unternehmensanleihen aus Schwellenländern ist aus unserer Sicht überzeugend. Per Ende September 2024 lag die durchschnittliche Rendite des EMCB-Index weiterhin über 5,50 %, was nicht nur im Vergleich zu historischen Niveaus erhöht ist, sondern auch unter Berücksichtigung von Alternativen in Europa und den USA.

Abbildung 2: Die durchschnittliche Rendite des EMCB-Index bleibt im Vergleich zu historischen Niveaus hoch

Quelle: ICE EMCB-Index, 30. September 2024.

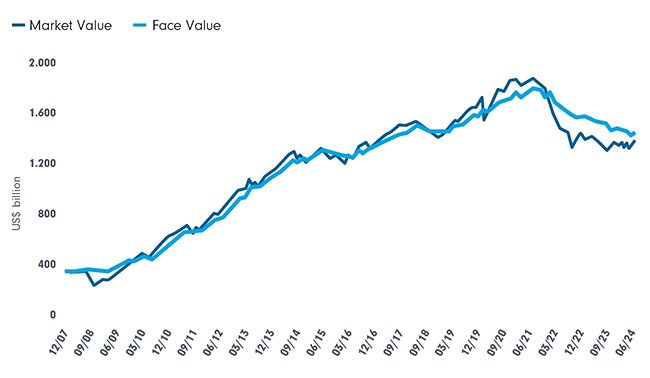

Es besteht nicht nur eine gesunde Nachfrage nach Unternehmensanleihen aus den Schwellenländern, der Sektor ist auch groß, wächst und bietet zahlreiche Anlagemöglichkeiten. Die Anlageklasse hat in den letzten beiden Jahrzehnten ein dynamisches Wachstum verzeichnet (siehe Abbildung 3 unten) und ist hinsichtlich der ausstehenden Schulden inzwischen größer als die Märkte für Staatsanleihen der Schwellenländer und hochverzinsliche US-Anleihen.2 Im Zuge ihrer Expansion ist die Anlageklasse zunehmend über Länder, Regionen, Sektoren und Marktkapitalisierungen hinweg diversifiziert worden. Tatsächlich besteht der EMCB-Benchmark aus mehr als 2.000 Anleihen von etwa 840 Emittenten aus etwa 300 Ländersektoren (d. h. Sektoren innerhalb von Ländern).

Abbildung 3: Der Sektor der Unternehmensanleihen aus den Schwellenländern ist in den letzten zwei Jahrzehnten stark gewachsen

Quelle: ICE EMCB-Index, 30. August 2024

Die Breite dieses Marktes führt zu attraktiven Korrelationen und einer überzeugenden Sharpe-Ratio3 im Vergleich zu vielen anderen festverzinslichen Sektoren. Dies wiederum bedeutet, dass die Beimischung von Unternehmensanleihen aus Schwellenländern erhebliche Diversifikationsvorteile für Portfolios mit sich bringen kann.

Gründe, den Franklin EM Corporate Debt Fund in Betracht zu ziehen:

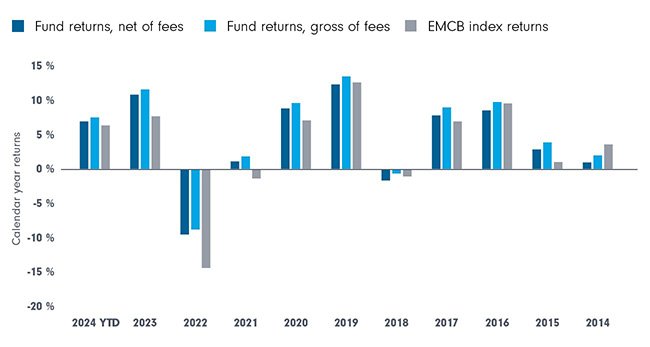

- Outperformance: Wir sind davon überzeugt, dass der Franklin EM Corporate Debt Fund für Anleger geeignet sein könnte, die ihr Geld in das Schwellenländer-Universum investieren möchten. Seit seiner Auflegung im Jahr 2012 hat der Fonds seine Benchmark durchweg übertroffen (siehe Abbildung 4 unten) und wies in angespannten Marktphasen eine geringere Volatilität der Erträge sowie geringere Kursrückgänge auf.

- Uneingeschränkter Ansatz: Der Anlageprozess kombiniert die makroökonomische Expertise des Franklin Templeton Fixed Income EM Debt Opportunities-Teams mit einer soliden Bottom-up-Kreditanalyse. Der benchmarkunabhängige Ansatz des Fonds bedeutet, dass Portfoliomanager aus einem breiten Spektrum an Wertpapieren wählen können, einschließlich weniger beachteter Marktsegmente. Da das Portfolio nicht an einen Benchmark gebunden ist, muss es sich nicht an Benchmarkgewichtungen halten und kann zur weiteren Verbesserung seines Risiko-/Ertragsprofils sogar bescheidene Anteile an Anleihen in lokaler Währung vornehmen. Diese Flexibilität spiegelt sich in der im Vergleich zum EMCB höheren Yield-to-Worst-Ratio des Fonds und einer kürzeren effektiven Duration wider.

- Überlegungen zum nachhaltigen Investieren: Darüber hinaus verfügt der Fonds über einen Artikel 84 und bezieht Umwelt-, Sozial- und Governance-Faktoren (ESG) in seinen Portfolioaufbauprozess ein. Darüber hinaus engagieren sich Investmentmanager bei Emittenten, die im Hinblick auf bestimmte wichtige ESG-Kennzahlen hinterherhinken, um Verbesserungen in der Nachhaltigkeit und hoffentlich eine stärkere Belastbarkeit der finanziellen Performance auf lange Sicht zu unterstützen.

Abbildung 4: Der Fonds hat im Vergleich zu seiner Benchmark (EMCB) eine starke Performance erzielt.

Quelle: Franklin Templeton Fixed Income, ICE EMCB Index, 31. August 2024. Hinweis: Die Fondsrenditen werden für den Franklin Emerging Market Corporate Debt Fund-I (acc) USD aufgeführt. Die Wertentwicklung der Vergangenheit ist kein Indikator für die zukünftigen Renditen.

Fazit

Überzeugende Renditen, ein erhebliches Diversifikationspotenzial und eine solide Kreditqualität machen Unternehmensanleihen aus den Schwellenländern zu einer attraktiven Option für Anleiheninvestoren. Kurz- bis mittelfristig sollte die Anlageklasse durch sinkende Renditen, eine lockerere Geldpolitik, starke Wachstumsaussichten und erhöhte Investitionsströme unterstützt werden. Daher glauben wir, dass jetzt der richtige Zeitpunkt ist, die Portfolioallokation in diesem vielschichtigen Sektor zu erhöhen.

Autoren:

Nicholas Hardingham: Senior Vice President des CFA, Portfolio Manager, Franklin Templeton Fixed Income

Robert Nelson: Senior Vice President des CFA, Portfolio Manager, Franklin Templeton Fixed Income

Franck Nowak Vizepräsident: Schwellenmärkte-Recherche, Franklin Templeton Fixed Income

Fußnoten:

1 ICE EMCB-Index, Berechnung basierend auf Marktgewicht.

2 JP Morgan EM Bond Index Global Diversified, ICE BofA US High Yield Index, 31. August

3 Die Sharpe-Ratio ist ein Maß für risikoadjustierte Renditen.

4 Fondskategorie gemäß der Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR). Bei Artikel-8-Fonds handelt es sich um Produkte, die neben anderen Merkmalen auch soziale und/oder ökologische Aspekte fördern, bei denen nachhaltiges Investieren jedoch kein zentrales Ziel ist.

Nur für professionelle Kunden. Nicht zur Weitergabe an Privatanleger.

ZUSAMMENFASSUNG DES ANLAGEZIELS

Der Fonds ist gemäß der EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor als Artikel 8 eingestuft und zielt darauf ab, Erträge zu erzielen und den Wert seiner Anlagen mittel- bis langfristig zu steigern. Der Fonds verfolgt eine aktiv verwaltete Anlagestrategie und investiert hauptsächlich in Schuldtitel beliebiger Laufzeit und Qualität (darunter können überwiegend oder sogar ausschließlich Wertpapiere mit einem Rating unterhalb von Investment Grade und/oder ohne Rating fallen), die von Regierungen, regierungsnahen Einrichtungen und Unternehmen ausgegeben werden, die in Entwicklungs- oder Schwellenmärkten ansässig sind oder dort bedeutende Geschäftstätigkeiten ausüben und auf eine beliebige Währung lauten.

WO LIEGEN DIE RISIKEN?

Der Fonds bietet weder eine Kapitalgarantie noch einen Kapitalschutz; Sie erhalten möglicherweise nicht den gesamten investierten Betrag zurück. Der Fonds unterliegt den folgenden Risiken von wesentlicher Relevanz: Kontrahentenrisiko: das Risiko, dass Finanzinstitute oder Finanzagenten (wenn sie als Gegenpartei bei Finanzkontrakten fungieren) ihren Verpflichtungen nicht nachkommen, sei es aufgrund von Insolvenz, Konkurs oder aus anderen Gründen. Kreditrisiko: das Risiko von Verlusten durch Zahlungsausfälle, die eintreten können, wenn ein Emittent seine Kapital- oder Zinszahlungen nicht fristgerecht leistet. Dieses Risiko ist höher, wenn der Fonds niedrig bewertete Wertpapiere mit einer Bonitätsuntergrenze hält. Risiko im Zusammenhang mit Derivaten: das Verlustrisiko eines Instruments, bei dem eine kleine Änderung des Werts der zugrunde liegenden Anlage größere Auswirkungen auf den Wert dieses Instruments haben kann. Derivate können zusätzlichen Liquiditäts-, Kredit- und Kontrahentenrisiken unterliegen. Schwellenmarktrisiken: das mit Investitionen in Ländern verbundene Risiko, deren politische, wirtschaftliche, rechtliche und regulatorische Systeme weniger entwickelt sind und die von politischer/wirtschaftlicher Instabilität, mangelnder Liquidität oder Transparenz oder Problemen bei der Verwahrung betroffen sein können. Liquiditätsrisiko: Das Risiko entsteht, wenn ungünstige Marktbedingungen die Möglichkeit beeinträchtigen, Vermögenswerte bei Bedarf zu verkaufen. Dieses Risiko kann unter anderem durch unerwartete Ereignisse wie Naturkatastrophen oder Pandemien ausgelöst werden. Eine geringere Liquidität kann den Kurswert der Vermögenswerte beeinträchtigen.

Vollständige Informationen über die Risiken einer Anlage in dem Fonds finden Sie im Verkaufsprospekt des Fonds.

Downloads für Ihre Beratung:

Anlageprodukte:

Franklin Emerging Market Corporate Debt Fund A und W (LU2459204405, LU2159801971)

![]()

Franklin Templeton vereint verschiedene Anlageverwalter mit unterschiedlichen Spezialisierungsgebieten und unabhängigen Anlagephilosophien. Mit einer über 75-jährigen Tradition ist Franklin Templeton weltweit einer der größten Asset-Manager.

Weitere Anlagestrategien:

Insights zum Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Experten-Gastbeitrag

31. Juli 2026

US & internationale Dividendenstrategien wieder erfolgreich

Seitdem sich die Märkte nicht mehr nur auf Mega-Cap-Technologiewerte konzentr…

Experten-Gastbeitrag

02. Juli 2026

Umdenken beim US-Aktienengagement nach Sektoren

Die Aktienmarktsektoren entwickeln sich derzeit höchst unterschiedlich. Dina …

Experten-Gastbeitrag

08. Juni 2026