Wachstumsaktien neuerdings im Aufschwung: Was sind die Gründe? Aktienstratege Carl Van Nieuwerburgh untersucht die Fundamentaldaten und beleuchtet dabei nebenbei Begriffe wie „Mega-Cap-Wachstum“ oder „nicht profitables Wachstum“.

Nach einem düsteren Jahr 2022 haben Wachstumsaktien in diesem Jahr einen kräftigen Aufschwung erlebt – während ihre notorische negative Korrelation mit den Anleiherenditen ihre relative Rendite von 2022 erklären kann, liefert sie auf den ersten Blick keine Erklärung für den diesjährigen Anstieg der Performance von Wachstumsaktien. Zwar sind die Renditen nicht gesunken, aber eine sich normalisierende Inflation und schleppende Wachstumsaussichten deuten auf das Ende der restriktiven Geldpolitik und ein weniger üppiges Wachstum hin - zwei Faktoren, die für dieses Marktsegment typischerweise günstig sind.

In diesem Beitrag untersuchen wir die Fundamentaldaten von Wachstumsaktien. Ihnen werden Qualität und defensive Eigenschaften zugeschrieben, und wir untersuchen, inwieweit dies der Fall ist. Außerdem beleuchten wir zwei Begriffe im Zusammenhang mit Wachstumsaktien, nämlich "Mega-Cap-Wachstum" und "nicht profitables Wachstum". Wir beginnen jedoch mit einer Darstellung der Wachstumserwartungen für Wachstumswerte im Zeitverlauf und konzentrieren uns dabei auf die Aktien mit den 10 % höchsten Ertragswachstumserwartungen, unabhängig von den Sektoren.

Die Ausgangslage: Wachstumserwartungen, Leistung und Bewertung

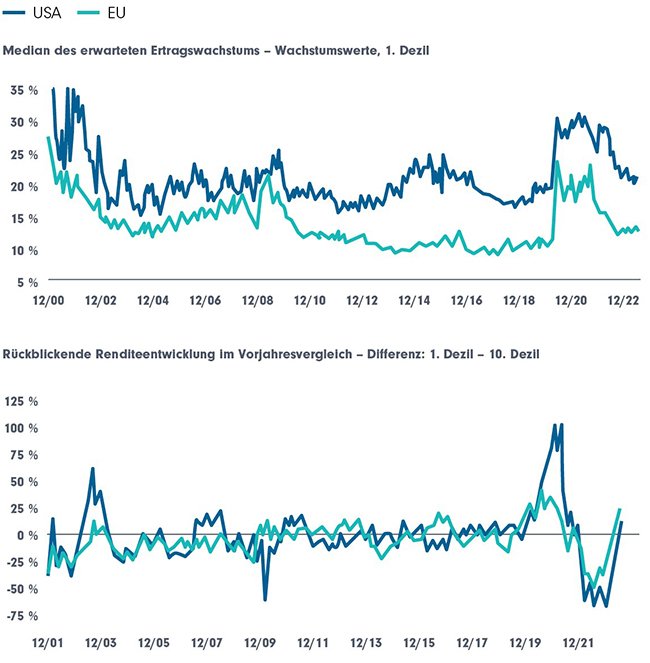

Aus dem ersten Schaubild unten gehen einige Details hervor:

- Zu Beginn des Jahrtausends waren die Erwartungen an die Wachstumswerte hoch, die jedoch nach ein paar Jahren wieder sanken - was gemeinhin als Deflation der Wachstumsblase im Technologiesektor bezeichnet wird.

- Die Wachstumserwartungen für US-Wachstumswerte sind in der Regel 5 % (oder mehr) höher als die Erwartungen für Wachstumswerte aus der EU. Dies ist zumindest teilweise auf die unterschiedliche Gewichtung der Sektoren zurückzuführen. Der Abstand vergrößerte sich während der Euro-Krise.

- Die Corona-Krise bedeutete für diese Aktien den stärksten positiven Wachstumsschock seit über 20 Jahren. Davon profitierten vor allem die Unternehmen, die den Trend zum "stay-at-home/work-from-home" unterstützen, sowie die Pharmaindustrie. Bald darauf trug auch die steigende Inflation zu einem Anstieg der Umsätze bei.

- Die derzeitigen Wachstumserwartungen sind im Vergleich zur Zeit vor Corona immer noch günstig, auch wenn der durch Corona ausgelöste Wachstumsschock nachgelassen hat.

Andere Analysen - die hier nicht gezeigt werden - zeigen, dass die medianen Wachstumserwartungen für Aktien mit geringem Wachstum stabiler und in der Regel leicht positiv sind. Dies bedeutet, dass die Wachstumsstreuungen in der Regel einige Prozentpunkte über dem erwarteten Wachstum für Wachstumswerte liegen.

Das zweite Schaubild unten veranschaulicht die Renditespanne zwischen Aktien mit hohem und niedrigem Wachstum im Vergleich zum Vorjahr. Was lässt sich ableiten:

- Das Ausmaß der relativen Renditen, das seit der Corona-Krise zu beobachten ist, fällt sofort ins Auge. Insbesondere in den USA haben die Renditeunterschiede extreme Ausmaße erreicht, aber auch in Europa haben sie in den letzten Jahrzehnten nie ein ähnliches Niveau erreicht. Während die relativen Renditen in den USA extremer ausfielen, war der positive Wachstumsschock während der COVID-Krise in Europa dennoch genauso groß wie in den USA. Die US-Renditen, die zu Beginn der Corona-Krise stärker zurückgingen als die entsprechenden Renditen in der EU, könnten dazu beigetragen haben, dass die relativen Renditen in den USA extremere Werte erreichten.

- Die Umkehr begann 2021 in Erwartung eines Aufschwungs nach Corona, der sich durch den unerwarteten Anstieg der Inflation und der Zinssätze in der Folge noch verlängerte. Ab Ende 2022 hat ein sich normalisierendes Wachstums- und Inflationsumfeld zu einer Umkehrung der Entwicklung geführt.

Quelle: DPAM, Factset, MSCI - Juni, 2023

Bei einer so starken Outperformance, insbesondere von US-Wachstumswerten, ist es nicht verwunderlich, dass die Bewertungsprämie für Wachstumswerte in die Höhe schoss, wie aus Grafik 3 ersichtlich ist. Die anschließende Umkehr der relativen Performance ließ die Prämie für Wachstumsaktien sinken, bis sie Ende 2022 das Niveau von vor Corona erreichte. Die derzeitige hohe Bewertungsprämie für Wachstumsaktien steht im Einklang mit der derzeit hohen Wachstumsstreuung. Eine weitere Untersuchung zeigt jedoch, dass das Verhältnis zwischen der KGV-Prämie und der Wachstumsstreuung heute sehr hoch ist, insbesondere in den USA.

Quelle: DPAM, Factset, MSCI - Juni, 2023

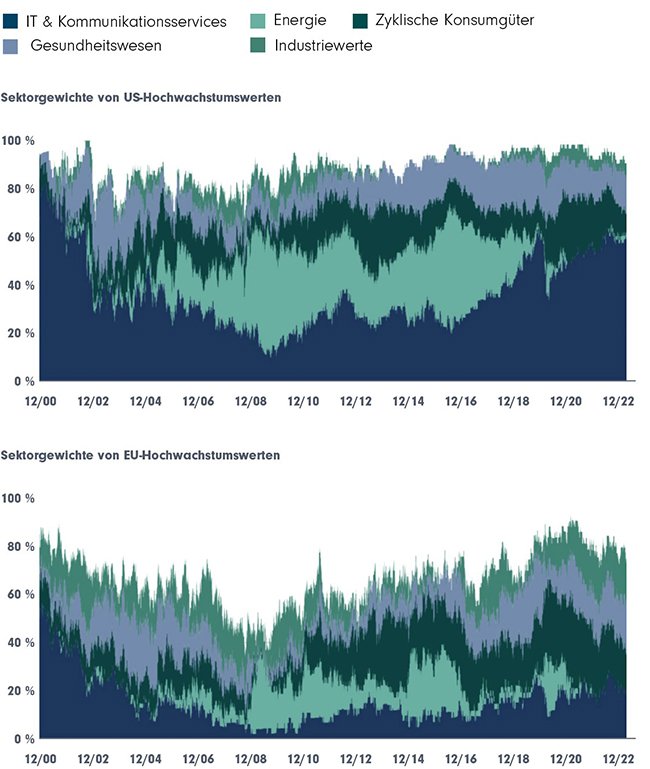

Um die Heterogenität und die Dynamik von Aktien mit hohem Wachstum zu bewerten, stellen wir im Folgenden die Gewichtung der Sektoren für Aktien mit hohem Wachstum dar (es werden nicht alle Sektoren gezeigt). Die unterschiedliche Zusammensetzung in den USA und der EU fällt sofort ins Auge.

In den USA wurden die wachstumsstarken Aktien um die Jahrtausendwende vom Technologiesektor dominiert. In den folgenden Jahren ging das Gewicht des Technologiesektors von fast 80 % auf rund 20 % im Jahr 2009 zurück. Dies markierte den Tiefpunkt der Gewichtung des Sektors, und in den darauffolgenden zehn Jahren stieg seine Gewichtung wieder auf fast 60 %.

In den USA sticht auch das Gewicht des Energiesektors hervor, das durch die Volatilität der Ölpreise und den Schieferboom in den USA beeinflusst wird.

In Europa machten IT- und Kommunikationsdienste im Jahr 2000 ebenfalls fast 60 % der wachstumsstarken Aktien aus, um dann im Jahr 2009 praktisch zu verschwinden. Die anschließende Renaissance war nicht so beeindruckend wie in den USA. Heute machen sie rund 20 % der wachstumsstarken EU-Aktien aus. Infolgedessen sind die Wachstumswerte in Europa breiter gestreut als in den USA, aber wir haben gesehen, dass dies mit geringeren Gesamtwachstumserwartungen einhergeht.

Schließlich ist festzustellen, dass der zyklische Konsum sowohl in den USA als auch in Europa ein wichtiger Nutznießer der Corona-Krise war. Heute liegt ihr Gewicht wieder in der Nähe des Niveaus vor der Corona-Krise.

Quelle: DPAM, Factset, MSCI - Juni, 2023

Qualität des Wachstums

Wir wenden uns nun der Verbindung zwischen Qualität und Wachstum zu. Seit geraumer Zeit verbinden die Anleger diese beiden attraktiven Eigenschaften miteinander. Es wurde angemerkt, dass die Outperformance von Growth dieses Mal anders sei, da Wachstumsunternehmen profitabler seien als zur Jahrtausendwende.

Ausgehend von den verschiedenen Qualitätsdimensionen, die es gibt, untersuchen wir die Rentabilität und die Volatilität, wobei wir mit der Rentabilität beginnen.

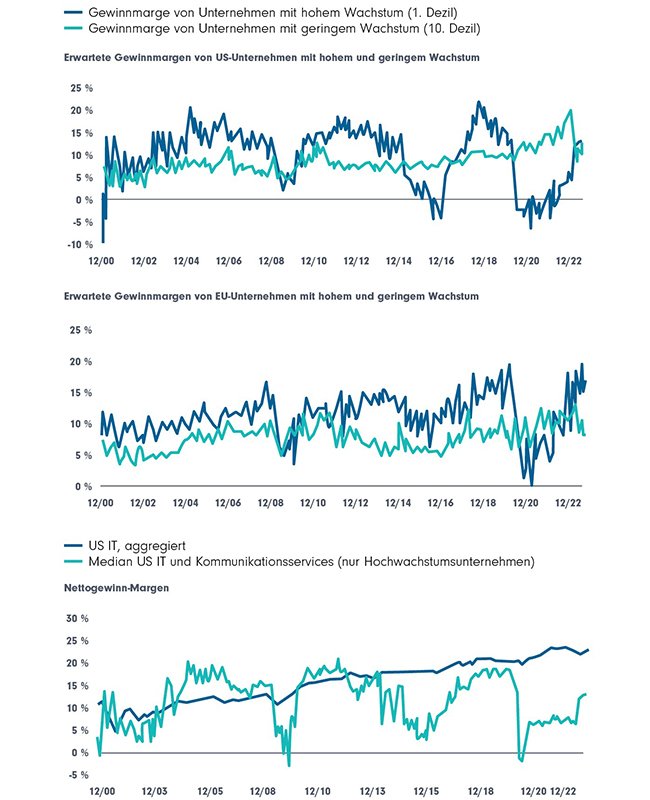

Die beiden nachstehenden Diagramme zeigen die Entwicklung der Nettogewinnspanne von Aktien mit hohem und niedrigem Wachstum in den USA und der EU, ohne Finanzwerte. Es können einige Beobachtungen gemacht werden:

- Die meiste Zeit über waren die Margen für wachstumsstarke Aktien höher als für wachstumsschwache Aktien, auch wenn dies in der EU beständiger war als in den USA. Die Gewinnspannen von Wachstumswerten waren jedoch zyklisch - kontraintuitiv zyklischer als die Gewinnspannen von Titeln mit geringem Wachstum. Bei näherer Betrachtung zeigt sich ein signifikanter Unterschied zwischen der aggregierten Nettogewinnspanne für US-Technologiewerte und dem Median der Nettogewinnspanne für wachstumsstarke US-Technologiewerte (siehe nachstehendes Diagramm). Während sich die Gesamtrentabilität des Sektors in der Tat stetig und deutlich verbessert hat, war die mittlere Gewinnspanne für US-Technologiewerte mit hohem Wachstum zyklisch und liegt nahe an ihrem 20-Jahres-Durchschnitt. Die zyklische Rentabilität des Medianwerts der wachstumsstarken Technologiewerte war ein wichtiger Faktor für die Rentabilität der Wachstumswerte.

- Diese Schwankungen in der Rentabilität werfen ein weiteres Licht auf die oben dargestellten Zeiträume mit hohen relativen Bewertungen. Die Ausweitung der KGV-Prämien war nicht nur auf die relative Performance zurückzuführen, sondern zeitweise auch auf die nachlassende Rentabilität der Wachstumswerte. In den USA gibt es zwei Perioden, in denen Wachstumswerte schwache Margen aufwiesen, die ungefähr mit zwei Spitzenwerten der relativen Bewertung zusammenfallen. In Europa gibt es nur einen solchen Zeitraum mit schwachen Margen und Spitzenbewertungen. Interessanterweise hatte der Rückgang der mittleren Rentabilität der US-Technologiewachstumswerte um die Finanzkrise herum keine großen Auswirkungen auf das relative KGV der Wachstumswerte, da ihr Gewicht unter den Wachstumswerten zu diesem Zeitpunkt weniger bedeutend war.

Quelle: DPAM, Factset, MSCI - Juni, 2023

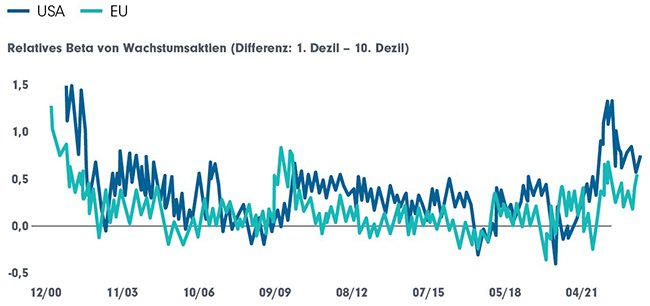

Die Volatilität ist die zweite Qualitätsdimension, die wir für Wachstumswerte untersuchen. Das nachstehende Diagramm zeigt den Unterschied im Median-Beta von Aktien mit hohem und niedrigem Wachstum.

- Es ist sofort zu erkennen, dass das Beta von Aktien mit hohem Wachstum in der Regel höher ist als das Beta von Aktien mit niedrigem Wachstum - insbesondere in den USA.

- Bemerkenswert ist, dass während der beiden schwersten Krisen - der GFC und der Corona-Krise - der Unterschied im Beta tendenziell verschwand oder sich sogar umkehrte. Höhere Betas traten jedoch auch in Abwärtsmärkten auf, wie etwa in den ersten Jahren des neuen Jahrtausends und 2022.

- Das relative Beta von Wachstumswerten ist derzeit so hoch wie seit über 20 Jahren nicht mehr. Dies steht im Einklang mit der Underperformance während des Marktrückgangs im Jahr 2022 und der Outperformance während des Marktanstiegs in diesem Jahr.

Quelle: DPAM, Factset, MSCI - Juni, 2023

Größe des Wachstums

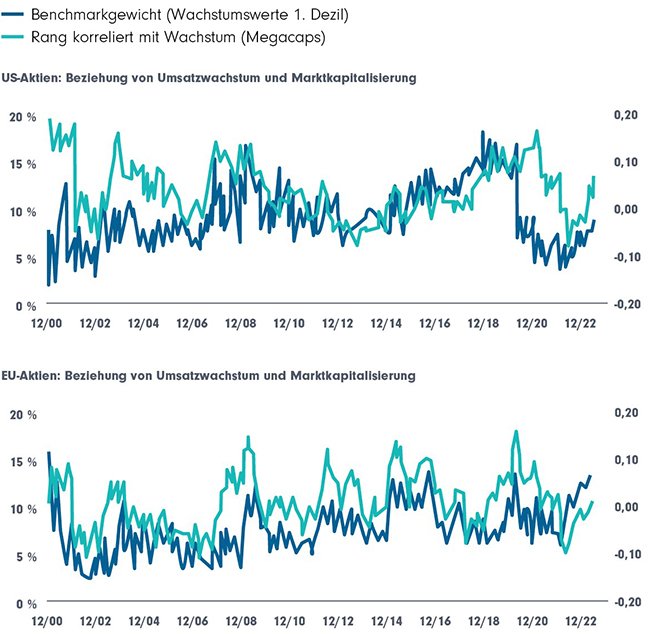

Megacap Growth ist ein Begriff, der für einige der größten US-Unternehmen nach Marktkapitalisierung geprägt wurde, die sich durch ein hohes Wachstum auszeichnen. Wir untersuchen nun den Zusammenhang zwischen erwartetem Wachstum und Marktkapitalisierung.

In den nachstehenden Diagrammen ist die aggregierte Benchmark-Gewichtung der Wachstumsunternehmen des obersten Dezils in Dunkelgrün dargestellt. Das aggregierte Benchmark-Gewicht dieser Unternehmen lag in den letzten fünf Jahren in den USA bei durchschnittlich 9,8 % und in der EU bei 8,9 %. Da eine zufällige Auswahl von 10 % der Benchmark-Bestandteile zu einer durchschnittlichen Gesamt-Benchmark-Gewichtung von 10 % führen würde, lässt sich daraus schließen, dass in den letzten fünf Jahren im Durchschnitt kein Zusammenhang zwischen hohen Wachstumserwartungen und der Marktkapitalisierung eines Unternehmens bestanden hat. Wir können jedoch feststellen, dass es eine große Schwankung gab: Im Jahr 2018 waren wachstumsstarke US-Unternehmen tendenziell Large Caps, während einige Jahre später das Gegenteil der Fall war. Heute zeigt die Grafik ein neutrales Bild.

Quelle: DPAM, Factset, MSCI - Juni, 2023

So intuitiv die vorangegangene Analyse auch sein mag, ihr Manko ist, dass sie sich ausschließlich auf die Unternehmen mit dem höchsten Wachstum von 10 % konzentriert. Die größten Unternehmen können überdurchschnittliche Wachstumserwartungen haben - sie gehören nur nicht zum obersten Dezil des Universums. Um dies zu beheben, untersuchen wir die Rangkorrelation zwischen dem erwarteten Umsatzwachstum der Unternehmen und der Marktkapitalisierung. Dies bestätigt, dass es keine statistisch signifikante Korrelation zwischen den beiden Faktoren gibt.

Die Korrelation war häufiger positiv als negativ, insbesondere nach der GFC. Logischerweise gibt es einen Zusammenhang zwischen der Korrelation und der relativen Performance in der Vergangenheit. Im Frühjahr 2022 beispielsweise waren Wachstumsunternehmen nach einer deutlich unterdurchschnittlichen Performance tendenziell kleiner.

Marktkonzentration und Wachstum

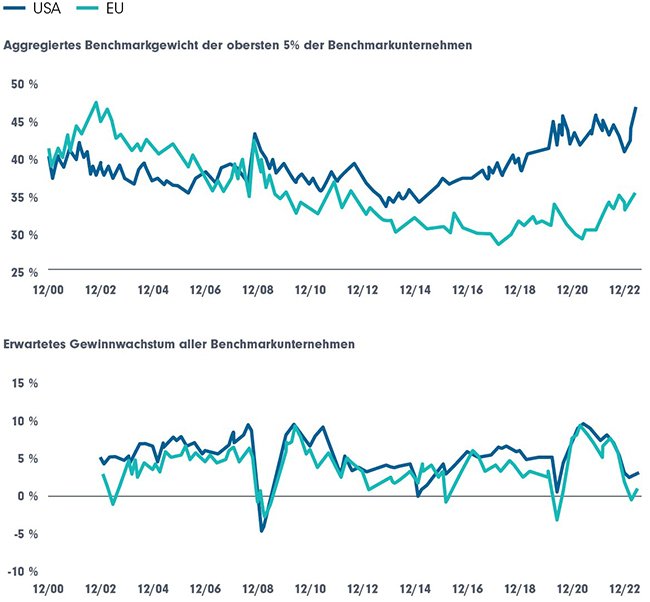

Angesichts der geringen Breite des US-Marktes in diesem Jahr wurde der zunehmenden Marktkonzentration viel Aufmerksamkeit geschenkt. In der Tat ist die Marktkonzentration in den USA besonders hoch - sie hat sogar ein Mehrjahrzehnthoch erreicht. Das nachstehende Schaubild veranschaulicht dies, indem es die Gesamtgewichtung der Benchmark für die 5 % der größten Unternehmen in den USA und der EU aufzeigt. Auf die fünf Prozent der Unternehmen entfallen in den USA über 45 % und in Europa rund 35 % des Benchmarkgewichts.

Als abschließende Analyse in diesem Artikel richten wir nun unsere Aufmerksamkeit auf das erwartete aggregierte Umsatzwachstum für diese sehr großen Unternehmen - und vergleichen es mit dem aggregierten Wachstum für den gesamten Markt. Im Folgenden wird zunächst das aggregierte Umsatzwachstum für den Gesamtmarkt aufgetragen. Es veranschaulicht, was wir wissen: Das Wachstum der Gesamteinnahmen ist für börsennotierte Unternehmen in den USA strukturell höher als in Europa, und das Wachstum in Europa ist zyklischer als in den USA. Selbst bei einem konjunkturellen Hoch hat das Umsatzwachstum in der EU Schwierigkeiten, das US-Wachstum zu übertreffen. Branchenunterschiede sind natürlich ein wichtiger Teil der Erklärung.

Quelle: DPAM, Factset, MSCI - Juni, 2023

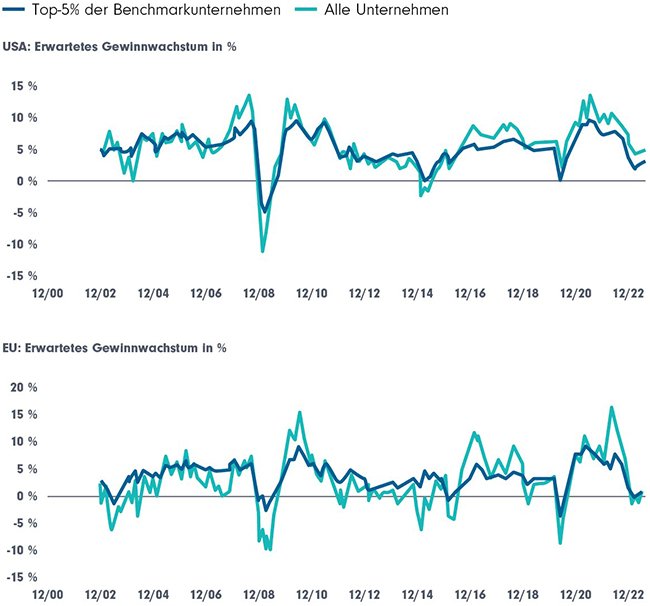

Interessanterweise gelten diese Beobachtungen auch für die größten Unternehmen, und zwar in noch ausgeprägterer Form. Die größten US-Unternehmen haben seit 2016 höhere Umsatzwachstumserwartungen als der Rest des US-Marktes. In Europa ist es weniger offensichtlich, die gleiche Behauptung aufzustellen, aber es ist klar, dass die Mega-Caps in der EU eine noch höhere Volatilität bei den Wachstumserwartungen aufweisen als der Rest des EU-Marktes.

Quelle: DPAM, Factset, MSCI - Juni, 2023

Diese größere Konjunkturabhängigkeit bedeutet, dass die größten EU-Unternehmen in einigen Fällen höhere Umsatzerwartungen hatten als die größten US-Unternehmen. Das war 2022 der Fall.

Quelle: DPAM, Factset, MSCI - Juni, 2023

In diesem Artikel haben wir Wachstumsaktien und Wachstumserwartungen aus verschiedenen Blickwinkeln betrachtet. Zunächst haben wir die historisch großen Schwankungen bei den Wachstumserwartungen, den relativen Renditen und den relativen Bewertungen von Wachstumsaktien in den letzten Jahren betrachtet. Interessanterweise sind die Wachstumserwartungen für Wachstumsaktien während der Corona-Krise, als große Teile der Wirtschaft zum Stillstand kamen, sogar stark angestiegen. Dies machte sie zu einem sehr ungewöhnlichen und unsicheren Zeitpunkt zu einem sichereren Ort für Investitionen. Der abrupte Rückgang der US-Zinsen verlieh den relativen Renditen der US-Wachstumsaktien einen weiteren Schub. Heute sind die Wachstumsstreuung und die Bewertungsprämie für Wachstumswerte zwar nicht mehr auf dem extremen Niveau der Corona-Krise, aber sowohl das relative Wachstum als auch die relative Bewertung sind immer noch hoch. Auch das Verhältnis zwischen relativem Wachstum und relativer Bewertung ist derzeit hoch, insbesondere in den USA.

Das Sprichwort, dass Wachstumsaktien defensiv sind, wurde in diesem Artikel nuanciert. Sicherlich haben US-Wachstumsaktien insgesamt - wenn Mega-Caps die Analyse dominieren - ein weniger volatiles und strukturelleres Wachstum gezeigt, und US-Technologieaktien haben eine steigende, relativ stabile Gesamtnettogewinnmarge. Dennoch ändert sich das Bild, wenn man den durchschnittlichen Wachstumswert betrachtet. Der durchschnittliche Wachstumswert ist von schwankenden Wachstumserwartungen und schwankenden Gewinnspannen betroffen. Die Wachstumserwartungen für den durchschnittlichen wachstumsstarken Titel sind sogar kontraintuitiv volatiler als die Erwartungen für wachstumsschwache Titel. Der Median-Beta-Wert für wachstumsstarke Aktien ist derzeit ebenfalls höher als der Median-Beta-Wert für wachstumsschwache Aktien, wobei die Differenz historisch hoch ist - selbst wenn sich ihre Rentabilität in letzter Zeit erholt hat.

Große Wachstumsunternehmen verhalten sich also anders als der Durchschnitt der Wachstumsunternehmen. In diesem Artikel haben wir gesehen, dass in den letzten fünf Jahren die Unternehmen mit den höchsten Wachstumserwartungen im Durchschnitt nicht zu den Large Caps gehörten. Betrachtet man jedoch die Wachstumserwartungen der größten Unternehmen, so übertrafen diese in den USA seit 2016 die allgemeinen Wachstumserwartungen leicht. In Europa war dies weniger der Fall. Die zyklischeren Wachstumserwartungen waren jedoch für den EU-Markt insgesamt und noch mehr für die größten EU-Unternehmen offensichtlich. Diese Zyklizität bedeutet, dass bei einigen wenigen Gelegenheiten, wie z. B. im Jahr 2022, die größten EU-Unternehmen voraussichtlich schneller wachsen werden als die größten US-Unternehmen. Dies ist jedoch die Ausnahme, und zum Zeitpunkt der Erstellung dieses Berichts ist dies nicht mehr der Fall.

Autor:

Carl Van Nieuwerburgh, Quantitativer Aktienstratege

Anlageprodukte:

DPAM INVEST B Equities NEWGEMS Sustainable (BE0946563377 / BE0946564383)

![]()

Als Teil der Indosuez-Gruppe bietet DPAM aktive, nachhaltige Asset-Management-Dienstleistungen, die auf internem Research basieren. Die auf Überzeugungen gestützten Anlageentscheidungsprozesse von DPAM integrieren fundamentale Finanz- und ESG-Analysen. Fortschritt schafft Chancen - DPAM strebt eine langfristige Outperformance und ein Wachstum an, das sowohl den Anlegern als auch der Gesellschaft zugutekommt. Mit einem engagierten Team von mehr als 200 hochqualifizierten Fachleuten verwaltet DPAM Publikumsfonds sowie diskretionäre Mandate im Auftrag institutioneller und professioneller Kunden, Finanzintermediäre und Vertriebsgesellschaften mit einem Gesamtvolumen von 47,1 Milliarden Euro (Stand: Dezember 2023).

Weitere Anlagestrategien:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026