Viele Anlegerinnen und Anleger dürften bei ihrer Anlage-Bilanz 2025 verwundert sein: Die publizierte Rendite globaler ETFs oder Fonds weicht oft erheblich von dem ab, was an Rendite in ihrem Euro-Depot ausgewiesen wird. Hier ist Beratung gefordert.

Seit Jahren lautet eine oft gehörte Formel für Investmenteinsteigerinnen und-einsteiger in die langfristige Kapitalanlage: „Nimm doch einfach einen globalen ETF auf den MSCI World". Überzeugende Rendite und geringe Kosten sprächen dafür – so war lange in Medien und auch von Verbraucherschützern zu hören. Und in Zeiten, in denen zunehmend KI-Anwendungen, die auf großen Sprachmodellen wie Chat GPT basieren, eingesetzt werden, wird dieser „Informationsstand“ als vermeintlich aktuelles Wissen immer weiter reproduziert und transportiert. Menschen, die sich auf die KI-genierten Auskünfte ihres Smartphones, ihrer Suchmaschine etc. verlassen, folgen womöglich noch immer diesen vereinfachenden Empfehlungen.

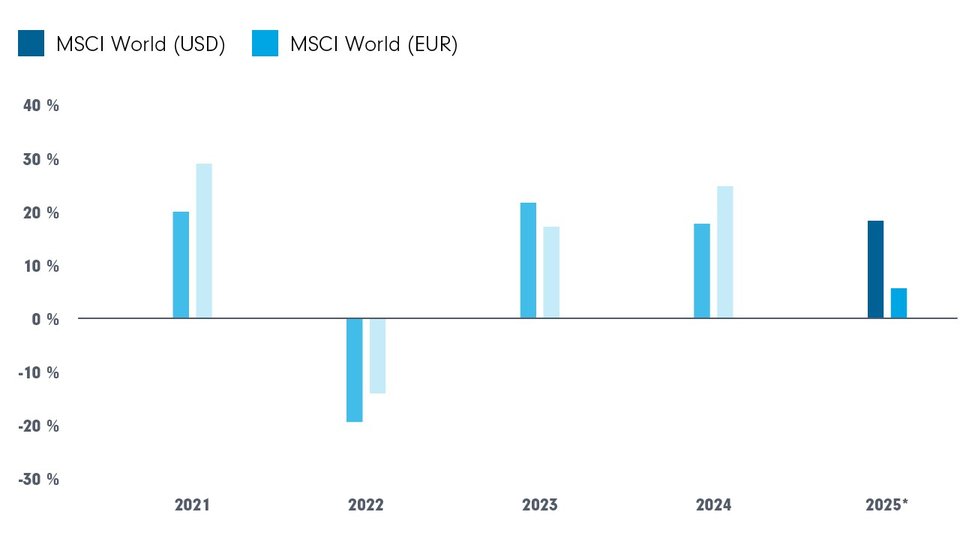

2025: Ernüchternde globale Renditen im Euro-Depot?

Spätestens seit dem vergangenen Jahr ist allerdings deutlich: Einfach ist gar nichts mehr. Während US-Anleger in Anlagen, die den MSCI World nachbilden, für 2025 noch immer auf etwa 18 % Rendite blicken, sind es für Anleger hierzulande nur eher bescheidenere 6% Jahresrendite im MSCI World. Das macht ein simpler Vergleich der Entwicklung des MSCI World mit seiner Wertentwicklung in US-Dollar gegenüber der Wertentwicklung in Euro deutlich (siehe Grafik). Da die üblichen Publikationen wie etwa Factsheets von Fonds oder ETFs mit dem Referenzindikator MSCI World oft vom US-Dollar als Basiswährung ausgehen, werden dort die höheren Werte für die Wertentwicklung des Anlageproduktes angegeben. In einem in Euro bewerteten Depot kommt allerdings nur die geringere Rendite an.

Kalenderjährliche Kursentwicklung MSCI World in US-Dollar und Euro (Grafik zum Download verfügbar)

Quelle: LSEG Datastream, Dezember 2025. *Daten bis 30.11.2025. Indexwertentwicklung zur Illustration des Währungseinflusses. In Indizes kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen.

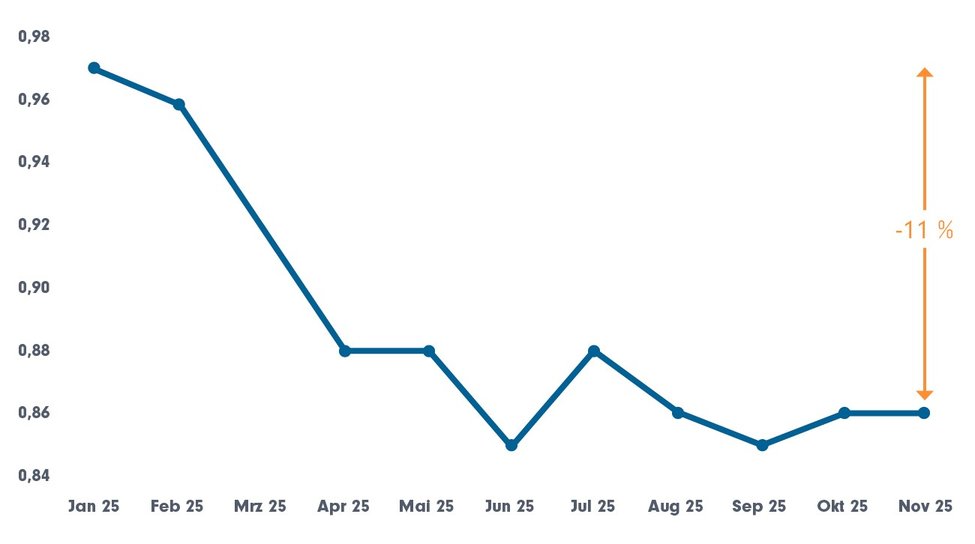

Systematische Dollar-Schwächung könnte fortbestehen

Hintergrund für diese große Diskrepanz ist die unterjährige Abwertung des US-Dollar gegenüber dem Euro (und anderen Währungen). Mehr als 11% büßte der Dollar an Wert für Euro-Anlegerinnen und -Anleger ein (siehe Grafik unten). Ein Aktienanteil oder eine Anleihe, die in US-Dollar gehandelt werden und anfangs 2025 noch 100 Euro Wert waren, würden Ende des Jahres also nur noch rund 89 Euro einbringen – und das ohne, dass sich ihr Kurs verändert hätte.

US-Dollar-Wechselkurs zum Euro: 2025 wichtiger Rendite-Faktor (Grafik zum Download verfügbar)

Quelle: Statista / finanzen.net, Monatswerte bis November 2025, Stand: 3.12.2025. Darstellung: FFB.

Die Aussichten für 2026 könnten eine weitere Dollarschwächung erwarten lassen. Ausdrücklich gehört ein schwächerer US-Dollar jedenfalls zu den wirtschaftspolitischen Zielen der Trump-Administration (Details zum Mar-a-Lago-Papier: hier) Und mit der Neubesetzung an der Spitze der Fed im Frühjahr dürfte der Einfluss der Regierung auf die Entscheidungen der Zentralbank weiter steigen. Ihre Zinspolitik ist einer der entscheidenden Hebel zur Veränderung des globalen Währungsgefüges.

Fortschreitende Dollar-Schwächung? Auswege für globale Investments

Anlegerinnen und Anleger, deren Depotwert auch hinsichtlich globaler Investments letztlich auf Euro lautet, haben im Prinzip zwei Möglichkeiten, die Auswirkungen eines weiteren US-Dollarverfalls auf den Wert ihres Depots zu vermindern.

1) An US-Dollar-Investments höhere Renditeerwartungen stellen. Wer eine mögliche weitere Dollarabwertung in die eigenen Anlageentscheidungen einbeziehen möchte, kann von Investments im US-Dollar-Raum höhere Anforderungen an deren Rendite stellen als an vergleichbare Investments ohne Währungsrisiko. Am Beispiel von Anleihen, die bis zur Endfälligkeit gehalten werden, ist das sehr einfach erklärt. Deren Rendite ist beim Kauf bekannt, da Kupon und Kurs zum Kaufzeitpunkt feststehen. US-Dollar-Anleihen müssen dann eben mehr Rendite bringen als im Risiko vergleichbare Anleihen in Euro, um den erwarteten Währungsnachteil auszugleichen. Bei anderen Werten wie etwa Aktien ist das systematisch gleich, wenngleich mehr unvorhersehbare Einflussfaktoren bestehen.

2) Währungsexponierung gegenüber dem US-Dollar absichern. Der zweite Weg ist die Absicherung gegenüber dem Währungsrisiko von Investments. Hierzu werden Derivate genutzt, mit denen die negativen Auswirkungen einer Dollar-Abschwächung weitgehend aufgehoben werden. Jede Absicherung durch ein solches Hedging ist aber mit gewissen laufenden Kosten verbunden, durch die die Rendite geschmälert wird.

Produktlösungen mithilfe von Fonds und ETFs

Wer in der Fondsberatung tätig ist, kann sowohl mit aktiv gemanagten Fondslösungen als auch mit ETFs auf die skizzierte Herausforderung für Anlegerinnen und Anleger hierzulande antworten. Aktive Fondsmanager haben die Möglichkeit, Titel in ihren Aktien-, Anleihen-, Multi-Asset- oder Fonds anderer Kategorien so zu selektieren, dass die Rendite in Euro optimiert wird. Der einfache Kauf einer Euro-Anteilklasse eines ursprünglich in US-Dollar denominierten Fonds reicht nicht aus – hierbei findet lediglich eine Währungsumrechnung statt.

Eine Absicherung gegenüber dem Währungsrisiko ist in der Regel durch ein „hedged“ in Produktnamen erkennbar. Durch die systematische Absicherung kann auch beim Einsatz von einfachen, passiven ETFs das Währungsrisiko im Anlageportfolio weitgehend eliminiert werden.

Top-Chance 2026 für die Fondsberatung

Die Kapitalanlage in globale Aktien ist angesichts der Investment- und Vorsorgeziele von Anlegerinnen und Anlegern aus deren Anlageportfolios nicht wegzudenken. Doch „Einfach-und-Billig-Lösungen“ in Form von schlichten passiven ETF-Produkten ohne professionelle Beratung könnten in den nächsten Jahren immer wieder enttäuschte oder vielleicht sogar frustriete Anleger zurücklassen. Nicht zuletzt angesichts zunehmend turbulenter Währungsmärkte tut Beratung Not. Das Jahr 2025 dürfte das bei vielen Depotinhaberinnen und -inhabern in den Blickpunkt gerückt haben – eine Steilvorlage für die Anlageberatung.

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache erforderlich.

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026