„Halo-Trades“ sind in den Fachmedien und bei großen Investoren in aller Munde. Was steckt hinter dieser von KI ausgelösten Sektor-Rotation? Und was bedeutet sie für das Fondsportfolio privater Anleger?

„Halo-Trades“ sind in den internationalen Fachmedien in wenigen Wochen zum vielgenutzten Schlagwort geworden. In großem Stil haben sich Aktieninvestoren von Tech-Titeln und insbesondere von Softwareanbietern zurückgezogen und offenbar in Richtung traditioneller Industrien mit physischen Elementen von Produktion und Verbrauch umgeschichtet. Der Begriff „Halo“ ist Prägung des US-Vermögensverwalters Josh Brown. Das Kurzwort steht für „Heavy Assets, Low Obsolence“, also gewichtige Börsenwerte in kapitalintensiven Branchen, die einer geringen Gefahr der Überalterung ihres Angebots ausgesetzt sind. Man könnte auch sagen: Ihre Geschäftsmodelle sind weniger anfällig für KI-Disruption.

Sektor-Rotation: Was schon passiert ist

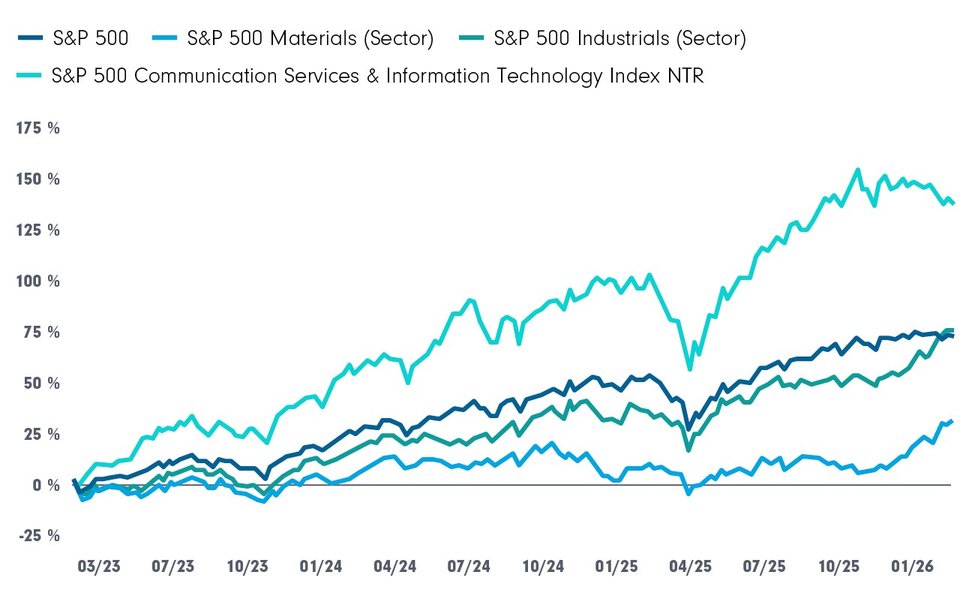

Dass „Halo“-Trades nicht nur viel diskutiert werden, sondern auch bereits seit Monaten Realität sind, zeigt bereits in Blick auf den amerikanischen Aktienmarkt. Von dem waren Anlegerinnen und Anleger über die letzten Jahre eigentlich gewohnt, dass (wenige) Tech-Titel die Renditetreiber waren (siehe Grafik 1).

Grafik 1: Das „gewohnte Bild“ – Tech treibt US-Markt (Grafik zum Download verfügbar)

S&P 500 und Subindizes über 5 Jahre bis 28.02.2026. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Nur zur Illustration. In Indizes kann nicht unmittelbar investiert werden. Quelle: LSEG Datastream, 28.02.2026

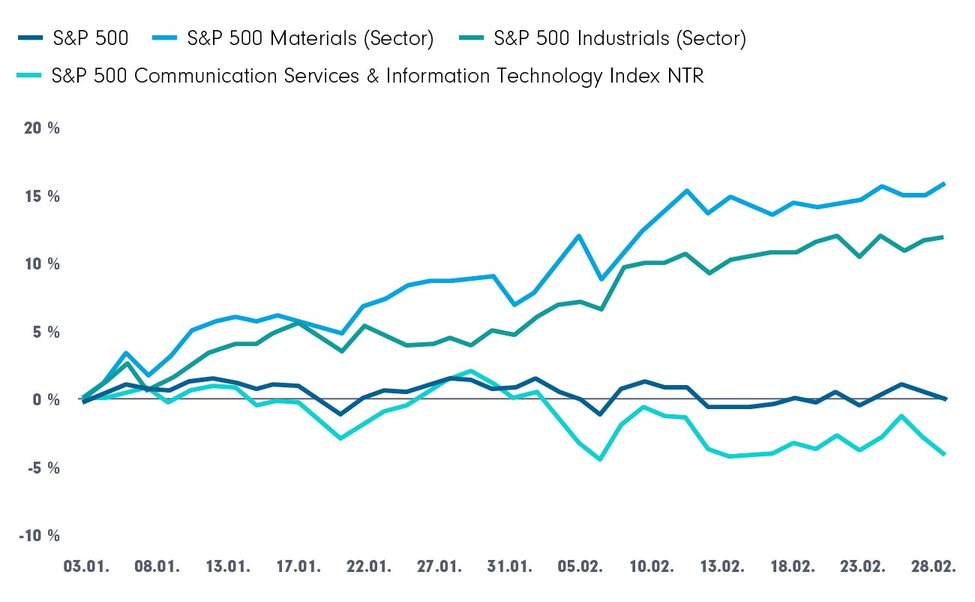

Umso verwunderlicher ist der Rückblick auf die Entwicklung seit Jahresbeginn. Verkehrte Welt: Da laufen Halo-Sektoren wie Materials (mit Rohstoffabbau, aber auch Konstruktionsmaterialien, Verpackung und Transport) und Industrials (mit Maschinen und Ausrüstung, Handels- oder Transportunternehmen) den Tech-Helden den Rang ab (siehe Grafik 2).

Grafik 2: Halo-Sektoren holen auf. Eine Trendumkehr? (Grafik zum Download verfügbar)

S&P 500 und Subindizes YTD bis 28.02.2026. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Nur zur Illustration. In Indizes kann nicht unmittelbar investiert werden. Quelle: LSEG Datastream, 28.02.2026

Der Treiber: KI-Sorgen mit doppeltem Boden

Doch was steckt hinter dieser an den Daten ablesbaren Veränderung? Grundsätzlich eine Verunsicherung angesichts des schon lange sehr in den Vordergrund gerückten KI-Booms.

Die betrifft zunächst eigentlich Softwarehersteller: Denn deren Geschäftsmodelle könnten mit der zunehmenden Durchdringung von KI-Anwendungen ins Wanken geraten. Jahrzehnte lang galten diese als Bastion mit hervorragenden Aussichten auf immer weiterwachsende Gewinne. Die Überlegung dahinter wurde von W. Brian Arthur in seinem vielbeachteten Artikel „Increasing Returns and the New World of Business“ vor 30 Jahren im Havard Business Review auf den Punkt gebracht: Es sind hohe Anfangsinvestitionen für die Entwicklung einer Software erforderlich, ein langer Atem, bis sie den Markt durchdrungen hat – aber danach stehen relativ geringe Aktualisierungskosten einer großen Zahl von Anwendern gegenüber, für die sich die Software unentbehrlich gemacht hat. Die resultierende geringe Wechselbereitschaft ist dann ein Asset für den Softwarehersteller, das ihn vom Wettbewerb abschottet.

Doch die KI-Revolution frisst ihre Kinder1: Mit einem zunehmend generalistischen Zugang mittels der erfolgreichen großen Sprachmodelle wird die Bindung der Nutzer an „ihre“ Software aufgeweicht. Das Fundament eines lange erfolgreichen Geschäftsmodells erodiert.

Die Unternehmen aus den Halo-Sektoren kommen daher als Gegenbild ins Spiel. Ihre Widerstandskraft gegen eine mögliche KI-Disruption beruht auf „physischer Kompetenz“ und Nicht-Ersetzbarkeit: Beispiele sind Versorger (kapitalintensive Infrastruktur oder Netze), Hersteller mit besonderem Prozess-Knowhow und spezialisierter Ausrüstung oder etwa Transport-Unternehmen (mit Fahr- oder Flugzeugen für den nicht ersetzbaren physischen Transport von Menschen und Gütern).

Erst in zweiter Linie werden Aktien von Halo-Unternehmen als Fluchtpunkt aus der Tech-Dominanz und einem mit wachsendem Zweifel versehenen KI-Hype gesehen. Das Bodenständige, scheinbar Berechenbare gilt so manchem Investor zunehmend als attraktiv verglichen mit den nur aufgrund großer Wachstumsphantasien tragbaren Bewertungen zum Beispiel bei Big-Tech.

Trendwende oder kurzes Intermezzo?

Da stellt sich unweigerlich die Frage nach der längerfristigen Perspektive von Halo. Denn einerseits wird die KI-Euphorie trotz wachsender Zweifel offenbar immer wieder entfacht durch erstaunliche Quartalszahlen (zuletzt vom Börsenriesen NVIDIA)2. Könnte also sein, dass die Musik doch noch weiterspielt. Und Kritiker weisen darauf hin, dass auch abseits des Tech-Sektors nicht zuletzt durch die Kursgewinne der letzten Monate die Bewertungen gestiegen seien. Und die traditionellen Branchen mit geringeren Margen und geringerem Potenzial zu Steigerungen ihrer Gewinne dürfen sich schwerer tun, höhere Bewertungen zu rechtfertigen.

Andererseits sehen viele Experten eine tiefgreifende und dauerhafte Veränderung in der Wahrnehmung von Investoren. Stellvertretend dafür steht Guillaume Jaisson, European Strategist bei Goldman Sachs, der zu Protokoll gibt: „Capital-heavy businesses are difficult to replicate, it takes Time. They are more insulated from the risk around.“3

Was können Fondanleger tun?

Wer in Fonds oder ETFs anlegt, hat grundsätzlich die Wahl zwischen Strategien mit aktiven Elementen in der Allokationsentscheidung und eher passiv auf einen Index (zum Beispiel auch mit Branchen- oder Sektorfokus) festgelegten Produkten. Wenn innerhalb der Produkte schon ein aktives Management und eine selektive Nutzung der Chancen verschiedener Sektoren oder einzelner Titel stattfindet (wie etwa bei einem global investierenden aktiven Investmentfonds), können Anlegerinnen und Anleger die Entscheidung über Halo-Trades den Profis das Fondsmanagements überlassen. Wer sehr kostenbewusst in einfache ETF-Vehikel investiert, müsste schon selbst im Depot aktiv werden, um Sektoren umzugewichten. Dabei sind allerdings die Grenzen des erwarteten Nutzens zu beachten:

- Wenn tatsächlich umgeschichtet wird, fällt mit jedem Verkauf von Fonds- oder ETF-Anteilen Kapitalertragssteuer auf die zwischenzeitlich erzielten Gewinne an. Und die können durchaus beachtlich sein, wenn die Fonds einen großen Anteil an Titeln aus dem US-Tech-Universum aufweisen und Anlegerinnen oder Anleger früh genug dabei waren. Hier müssen Anleger schon sehr von der Dauerhaftigkeit und der Größe des Renditeeinflusses von „Halo“-Trades überzeugt sein. Denn die Umschichtung trägt erst dann Früchte, wenn die Verminderung des investierten Kapitals durch den Steuerabfluss überkompensiert wird.

- Eine mildere Form der Portfolioanpassung können Anlegerinnen und Anleger wählen, die Ihre Fondsdepots regelmäßig besparen. Hier kann der Fokus der Sparpläne oder Split-Sparpläne auf Sektorinvestments verschoben werden, die als aussichtsreicher angesehen werden – zwar langsamer, aber ohne „schädlichen“ Steuerabfluss.

- Und schließlich kann im Zuge eines Rebalancings, das sich mit Hilfe des FFB Modellportfolio-Tools für Beraterinnen und Berater effizient umsetzen lässt, auch eine Anpassung erfolgen. Denn diese regelmäßige Rückstellung auf mit dem Anlegerkunden vereinbarte Risikogrößen wird typischerweise die Gewinner der zurückliegenden Phase – mutmaßlich auf der Aktienseite des Portfolios – verkaufen. Enthält das Fondsportfolio Produkte, die strategisch oder faktisch einen hohen Tech-Schwerpunkt haben, könnten diese bevorzugt verkauft werden, um die Aktienexponierung wieder auf das vereinbarte Maß zu reduzieren. Der Effekt wäre (neben dem Wiederherstellen der Risikobalance mit anderen Anlageklassen) auch eine Veränderung der Sektorgewichtung im Aktienteil des Portfolios – und das im Rahmen der ohnehin zur Wahrung des vereinbarten Risikoprofils erforderlichen Verkäufe.

Fußnoten:

1handelsblatt.com, „Anleger an der Wall Street flüchten in den „Halo-Trade““, 24.02.2026

2 finanzen.net, „NVIDIA-Aktie nach Rekordumsätzen trotzdem kräftig im Minus: Tech-Riese trotzt mit Bilanz KI-Bedenken“, 26.02.2026

3 ft.com, „The halo effect“, 26.02.2026

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026