Vor kurzem ist im Kino "The Devil Wears Prada 2" mit Erfolg angelaufen. Doch an den Börsen geht es Burberry, Boss und Louis Vuitton gerade nicht glamourös. Die Erkenntnis macht sich breit: Auch „premium brands“ sind keine sicheren Anlagehäfen mehr.

Pünktlich zum Kinostart des lang ersehnten Nachfolgers „The Devil Wears Prada 2“ blickt die Modewelt wieder auf die fiktive Stilikone und Chefredakteurin Miranda Priestly (erneut hervorragend gespielt von Meryl Streep). Im Film lenkt sie ihr Hochglanzmagazin gewieft durch die Tücken des digitalen Wandels eines alteingesessenen Printmagazins, sorgt weltweit für volle Kinokassen1 und begeisterte die Kritiker.

Doch die Realität hinter den Kulissen der globalen Modekonzerne sieht gerade weniger glamourös aus. Während der Film die Kinosäle füllt, erleben Anleger bei den echten börsennotierten Schwergewichten der Luxusindustrie derzeit spürbare Ernüchterung. Die Zeiten, in denen „Luxusaktien“ als krisensichere Anlagehäfen galten, scheinen vorbei zu sein – zumindest fürs Erste.

Wenn der Glanz von damals verblasst

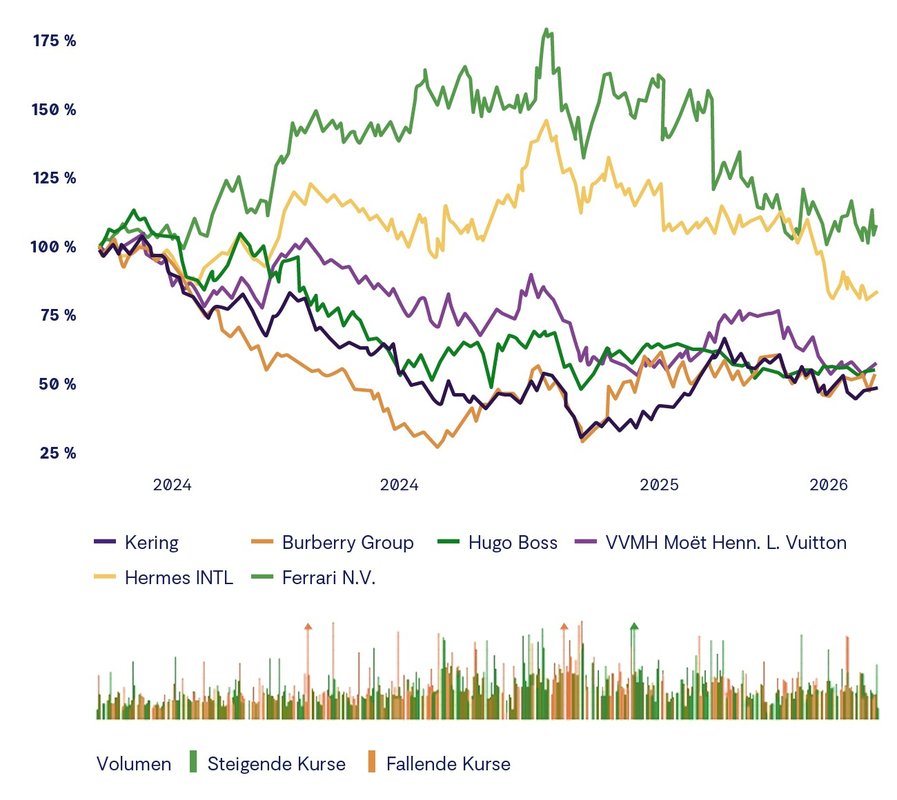

Ein Blick auf die Aktienkurse dieser globalen Marken zeigt seit Anfang 2025 deutliche Bremsspuren. Die Kursrückgänge sind teils zweistellig, und die Bewertungen mancher Häuser haben sich weit von ihren historischen Höchstständen entfernt.2

Besonders hart getroffen hat es den britischen Traditionskonzern Burberry sowie den französischen Riesen Kering, zu dem bekannte Marken wie Gucci gehören. Beide Unternehmen kämpfen mit Umsatzrückgängen und schwächelnden Kursen. Auch der deutsche Modekonzern Hugo Boss, mit dessen Anzügen und Aftershaves sich weltberühmte Schauspieler wie Chris Hemsworth und Gerard Butler bekleiden und bestäuben, musste im ersten Quartal einen Gewinneinbruch verkünden.3

Selbst der unangefochtene Branchenführer LVMH (Moët Hennessy Louis Vuitton) aus Paris kann sich der allgemeinen Abkühlung nicht mehr entziehen. LVMH musste empfindliche Einbußen hinnehmen und sich von unrentablen Geschäftsfeldern und Marken trennen.4

„Teuer“ ist nicht mehr krisensicher

Die Ursachen für die Umsatzrückgänge vieler Nobelmarken sind vielschichtig und oft unternehmensspezifisch, also individuell unterschiedlich. Übergreifend für die gesamte Branche lassen sich aber vier Hauptfaktoren identifizieren:

- Die Preismüdigkeit: Viele Marken haben ihre Preise in den vergangenen Jahren drastisch erhöht. Inzwischen spüren die Kunden eine erhebliche Diskrepanz zwischen vierstelligen Summen, etwa für eine Handtasche von Gucci, und der tatsächlichen Exklusivität der Produkte, die letztlich oft auch nur in industrieller Massenfertigung entstehen, wie Statistiken zur Modewelt blegen, und somit der Qualitätsnimbus bröckelt.

- Der Ausfall der Gelegenheitskäufer: Die internationale Mittelschicht, die sich in der Vergangenheit hin und wieder teure Accessoires als Statussymbol leistete, bricht inflationsbedingt zunehmend weg. Eine schon länger zu beobachtende Entwicklung, die sich aber offenbar gerade aufgrund krisenbedingter Kaufzurückhaltungen beschleunigt.

- Die Abkühlung in China: Die weltweit zweitgrößte Volkswirtschaft war jahrelang verlässlicher Wachstumsmotor der Branche und steuerte laut der Beratungsfirma Bain zwölf Prozent der globalen Umsätze von persönlichen Luxusgütern bei. Doch die Folgen der Immobilienkrise und die offene Kritik der chinesischen Führung am Luxusleben Einzelner sorgen zum einen für eine spürbare Konsumzurückhaltung, zum anderen für eine Hinwendung zu lokalen Produkten.

- Der Iran-Krieg: Der noch immer ungelöste Konflikt am Golf von Hormus hat nicht nur die Einkaufslaune reicher Araber und Touristen in den Arabischen Emiraten und dem Oman gedämpft. Er belastet vor allem den globalen Handel im Seetransport, erhöht die Energiepreise und verteuert Rohstoffe. Einige große Marken haben ihre Umsatzrückgänge im ersten Quartal bereits auf die Folgen des Krieges zurückgeführt.

Absolute Knappheit schlägt Modetrends

Vor diesem Hintergrund zeigt sich eine wesentliche Trennlinie, die auch in der Beratung von Privatanlegern entscheidend ist: die Unterscheidung zwischen „Trend-Marken“ und „Marken absolut künstlicher Knappheit“.

Während etwa Kering oder Burberry stark von Modetrends und der schwächelnden Mittelschicht abhängen, zeigen sich Akteure wie das französische Traditionshaus Hermès oder der italienische Sportwagenbauer Ferrari bemerkenswert krisenresistent. Beide Marken eint das Prinzip der extremen Verknappung und somit auch der „Ultra-Exklusivität“.

Wer eine handgefertigte Handtasche von Hermès oder einen neuen Sportwagen aus der Manufaktur in Maranello kaufen möchte, muss oft jahrelange Wartezeiten in Kauf nehmen. Die ultrareiche Kundschaft dieser Marken ist von Inflation oder geopolitischen Krisen einfach nicht betroffen.

Der Flop nach der jüngsten Vorstellung des ersten elektrisch betriebenen Sportwagens von Ferrari, auf den ein empfindlicher Einbruch der Aktie folgte,5 sollte in diesem Zusammenhang nicht als Abgesang auf die Edelmarke mit dem sich aufbäumenden Ross gesehen werden, sondern viel eher als Sorge mancher Investoren um eben diese Exklusivität.

Was Privatanleger beachten sollten

Wenn private Anleger nun besorgt fragen, ob sie ihre Investments in Luxusaktien komplett aus dem Portfolio schmeißen sollten, lautet die klare Antwort: „Nein – aber womöglich braucht Ihr Depot eine Feinjustierung.“

Was bedeutet das konkret?

- kein pauschaler Ausstieg: Die Gruppe der Luxusmarken durchläuft eine strukturelle Korrektur, aber keinen dauerhaften Niedergang. Qualitativ hochwertige Sachwerte renommierter Markenartikler werden auch in Zukunft ihre Attraktivität bewahren.

- Fokus auf echte Exklusivität: Finanzberater können ihren Kunden dabei helfen, ihren Fokus weg von trendabhängigen Modemarken und hin zu Unternehmen mit absoluter Preissetzungsmacht sowie künstlicher Verknappung zu verlagern.

- Diversifikation über Fonds und ETFs: Statt auf Einzelaktien zu setzen, bieten breit streuende thematische Fonds und ETFs eine gute Möglichkeit, die Risiken schwächelnder Marken abzufedern und gleichzeitig vom langfristigen Wachstum des gesamten Sektors zu profitieren.

Fazit: Der Teufel trägt zwar immer noch Prada. Doch für den Anlageerfolg im Depot kommt es heute mehr denn je darauf an, genau hinzusehen, wer auf dem Laufsteg und im realen Markt weiterhin einzigartig ist – so wie Miranda Priestly.

Grafik: Luxusaktien Burberry, Hugo Boss, Kering und LVMH rutschen vom Laufsteg

Quelle: Die Grafik basiert auf den Kursangaben der Aktien von Kering, Burberry, Hugo Boss, LVMH, Hermès und Ferrari im Zeitraum 29. Mai 2023 bis 29. Mai 2026 auf comdirect.de

Fußnoten:

1 Quelle: Wikipedia, org: “The Devil Wears Prada 2/Reception”

2 Quelle: Handelsblatt.com, 28/04/2026: “Warum Luxusaktien derzeit an der Börse schwächeln“

3 Quelle: Handelsblatt.com, 05/05/2026: “Hugo Boss nimmt für Strategiewechsel Gewinneinbruch in Kauf“

4 Quelle: Handelsblatt.com, 15/05/2026: “LVMH verkauft Modemarke Marc Jacobs an US-Unternehmen“

5 Quelle: Bloomberg.com, 25/05/2026: “Ferrari falls after disappointing reviews of its first EV”

Strategien für Ihre Kundenportfolios:

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

Die unterschätzte Vielfalt der Schwellenländeranleihen

Schwellenländeranleihen werden oft als einheitliche Anlageklasse wahrgenommen…

Principal Asset Management

Experten-Gastbeitrag

13. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026