Übersicht

ÜbersichtPrivate Credit, bei institutionellen Investoren in den USA beliebt, ist ins Stottern geraten. Für Privatanleger hierzulande kein Grund zur Panik. Doch Erinnerungen an die Subprimekrise, die sich bis zu den Sparkassen fortsetzte, mahnen zu Vorsicht.

Unter „Private Credit“ (oder „Private Debt“) versteht man Kreditfinanzierungen, die nicht über Banken oder öffentliche Kapitalmärkte, wie börsengehandelte Anleihen, vergeben werden, sondern durch private, meist institutionelle Investoren. In der Regel handelt es sich um vorrangig besicherte Darlehen an mittelständische Unternehmen, oft im Rahmen von Übernahmen durch Private-Equity-Gesellschaften („Leveraged Buyouts“).

Der Vorteil von Private Credit für Unternehmen liegt vor allem in der Schnelligkeit und Flexibilität dieser Finanzierung: Wo man bei der Hausbank zunehmend schwierigere Kreditbedingungen erlebt1 und Wochen auf eine Kreditzusage warten muss, geht das bei Privat Credit viel schneller. Anleger erhalten im Gegenzug eine Illiquiditätsprämie und Mitspracherecht bei den Kreditbedingungen („Covenants“).

Marktgröße und Wachstumsperspektiven

Der Markt für Private Credit hat sich seit der Finanzkrise 2008 rasant entwickelt. Das liegt vor allem daran, dass sich Banken aufgrund strengerer Regulierung aus dem risikoreicheren Firmenkundengeschäft zurückgezogen haben. Schätzungen zufolge ist das weltweit verwaltete Vermögen (AUM) in Private Credit bis Anfang dieses Jahres auf rund zwei Billionen US-Dollar2 gewachsen. Große US-Finanzinstitute wie Blackrock, Blackstone oder Morgan Stanley dominieren das Geschehen, aber auch die Deutsche Bank spielt in dieser Liga mit.3

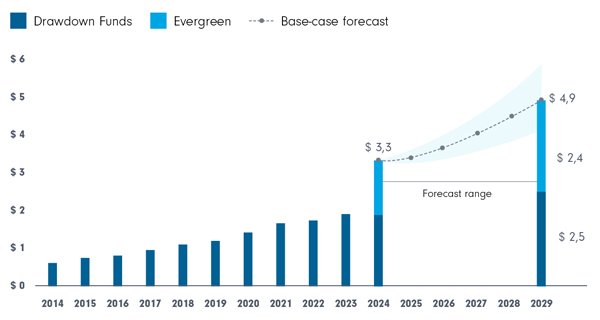

Experten prognostizieren weiteres Wachstum. Bis zum Jahr 2030 könnte der globale Markt für Private Credit die Marke von knapp fünf Billionen US-Dollar erreichen (s. Grafik 1). Der wesentliche Faktor ist, dass die Bedeutung der direkten Kreditvergabe als strukturelle Alternative zum Bankensystem dauerhaft gefestigt scheint.

Grafik 1: Vorhersage Volumina im Private-Debt-Markt bis 2029 (in Billionen USD)

Quelle: PitchBook ”Private Markets Horizons 2029”: “Private debt AUM forecast”

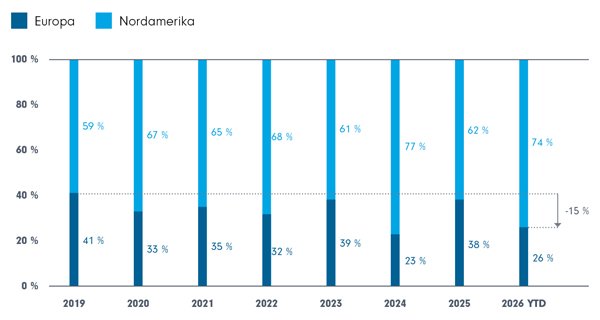

Der europäische Markt hinkt den USA volumenmäßig zwar noch hinterher, er holt aber auf. Das Volumen von Private-Debt-Fonds europäischer Herkunft beträgt in diesem Jahr knapp ein Drittel dessen der US-Wettbewerber (s. Grafik 2). Die Unterschiede beim Fundraising-Volumen zwischen den beiden Regionen werden durch die Verwendung des Leverage bei US-Fonds noch verstärkt.

Grafik 2: Kapital für Private Debt stammt zu zwei Dritteln von US-Fonds (in %)

Entwicklung der Marktanteile nordamerikanischer und europäischer Private Debt Fonds

Quelle: YIELCO Investments BAI Webinar, 23. April 2026: „Bleibt Private Debt investierbar?“

Warum der Sektor seit 2025 unter Druck steht

Jahrelang war der Private-Credit-Markt recht stabil, was vor allem auf einem Umfeld aus niedrigen Zinsen und moderatem Wirtschaftswachstum beruhte. Doch 2025 kam das lukrative Geschäft ins Stottern: Erste Firmen in den USA konnten ihre Darlehen nicht mehr zurückzahlen, Anleger wollten scharenweise und schnell an ihr Geld, doch Kreditgeber mussten angesichts der Höhe der Kündigungen die Rückerstattungen deckeln.

Blue Owl, ein großer Player im Alternative-Investment-Segment, machte Schlagzeilen, als die Aktie aufgrund einer massiven Welle an Rücknahmeforderungen von Investoren in die Knie ging.4

Jamie Dimon, Chef der Investmentbank JPMorgan Chase, verglich die Situation mit einer Kakerlakenplage: Sobald man eine Schabe (einen faulen Kredit) sehe, gebe es wahrscheinlich auch mehr „cockroaches“. Und Mohamed El-Erianar, Ökonom und früherer Vorstandschef von PIMCO, fragte angesichts von Blue Owls Problemen, ob der Private-Credit-Riese so etwas wie der berüchtigte „Kanarienvogel in der Kohlenmine“ sei – ein Versuchstier, das vorgeschickt wird, um herauszufinden, ob irgendwo tödliches Gas ausgetreten sei.5

Drei Probleme für die Branche

Die Private-Credit-Zunft offenbart in diesen Tagen drei Probleme:

- Erodierende Schuldendienstfähigkeit: Die variablen Zinssätze, die Anlegern zuvor steigende Erträge bescherten, drücken nun massiv auf die Cashflows der Kreditnehmer. Viele Unternehmen müssen mittlerweile mehr als die Hälfte ihres operativen Gewinns allein für den Zinsdienst aufwenden.

- Schattenausfälle und „PIK“-Zinsen: Statt offener Zahlungsausfälle treten vermehrt Umstrukturierungen auf. Immer häufiger kommen „Payment-in-Kind“-Optionen (PIK) zum Einsatz. Bei diesen werden Zinsen nicht bar gezahlt, sondern auf die Kreditsumme aufgeschlagen – ein Alarmsignal für mangelnde Liquidität beim Schuldner.

- Bewertungsfragen und Transparenz: Da die Kredite nicht markttäglich gehandelt werden, erfolgt die Bewertung oft zeitverzögert auf Basis von Modellen. Dies sorgt für eine Intransparenz, die inzwischen auch die Spitzen des Bankenwesens auf den Plan ruft.

Sind Privatanleger betroffen?

Die aktuellen Fälle von Aufschüben bei Rückzahlungen der Private-Credit-Fonds haben gezeigt, dass Privatanleger an zwei Seiten verwundbar sein können:

- Liquiditäts-Mismatch: Wenn zu viele Anleger gleichzeitig aus einem Private-Credit-Fonds aussteigen wollen, können die Fondsmanager gezwungen sein, Rücknahmen zu begrenzen. Berichte über Kursverluste wie bei Blue Owl zeigen, dass die vermeintliche Stabilität („Semi-Liquidität“) bei Panikverkäufen schnell schwinden kann.

- Rendite-Erwartung vs. Realität: Die nach Kosten verbleibende Nettorendite für Privatanleger könnte durch steigende Ausfallraten und höhere Verwaltungskosten deutlich geringer ausfallen als in den Hochglanzbroschüren beworben.

Fazit: Private Credit kann ein wichtiger Baustein in einem diversifizierten Portfolio sein. Doch die Zeiten blinden Vertrauens in diese Anlageklasse sind vorbei. Die entscheidende Frage lautet nicht mehr: Welcher Anbieter verspricht die höchste Rendite?Sie ist vielmehr: Wer verfügt über die beste (Restrukturierungs-)Kompetenz, um Kredite auch in stürmischen Zeiten sicher durch den Zyklus zu steuern?

Fußnoten:

1 Quelle: Presseportal, 29.04.2026: „KfW Research: gut ein Drittel der Mittelständler berichtet über schwierige Kreditverhandungen“

2 Quelle: Handelsblatt.com, 06.04.2026: „Private Credit: JP-Morgan-Chef Dimmon warnt vor weiteren Verlusten“

3 Quelle: Süddeutsche Zeitung, 23/03/2026: „Es riecht nach Finanzkrise“

4 Quelle: Handelsblatt.com, 02/04/2026: “Private Credit: Finanzhaus Blue Owl kämpft mit massiver Rücknahmewelle”

5 Quelle: The Economist, 15/03/2026: ”Trouble is brewing among America’s corporate borrowers“

Strategien für Ihre Kundenportfolios:

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Rekord-FDI und Aufstieg in der Wertschöpfungskette | AQUIS

Die globale Neuausrichtung von Lieferketten eröffnet Vietnam neue Chancen. Re…

AQUIS Capital

Experten-Gastbeitrag

16. Juni 2026