Großangelegte Anleihekaufprogramme, Zinsen auf niedrigstem Niveau: lange liefen die Zentralbanken in den USA und im Euroraum im Gleichschritt. Die erwarteten US-Zinserhöhungen machen dem nun ein Ende. Mit weitreichenden Folgen für die Kapitalanlage.

2022 könnte als Jahr der Entscheidungen in die Annalen der Kapitalmärkte eingehen. Welchen Einfluss hat die Omikron-Variante auf politische Entscheidungen und ihre wirtschaftlichen Folgen? Wie geht es mit der Inflation weiter? Wie kommen Länder mit der enormen Staatverschuldung zurecht? Gelingt China der geplante Wechsel in der wirtschaftlichen und sozialen Ausrichtung?

Bei allen offenen Fragen für 2022 sind jedoch wesentliche Kursentscheidungen bezüglich der geldpolitischen Ausrichtung der Zentralbanken bereits im Dezember gefallen. Und die haben es in sich. Denn sie verändern den seit März 2020 bestehenden Gleichklang, als die Fed auf das gegenwärtig noch niedrige Leitzinsniveau einschwenkte und seither im Gleichschritt mit der EZB lief.1 Die hatte sich bereits 2016 auf die heute noch gültige Nullzins-Vorgabe festgelegt.2 Mit den Verlautbarungen am Ende des letzten Jahres und der Veröffentlichung der Sitzungsprotokolle in der ersten Januarwoche wird nun alles anders: Von der FED werden schon 2022 bis zu drei Anhebungsschritte beim Leitzins erwartet – und das womöglich zügig.3 Sie schlägt dabei den Kurs ein, den die Bank of England mit ihrer Anhebung im Dezember bereits beschritten hat. Und die EZB? Die Europäische Zentralbank bleibt dabei, wenig bis nichts zu tun: Tapering in Trippelschritten und keine Leitzinserhöhung in Sicht.4

Entschlossenere FED, zögerliche EZB

Beim Blick auf die Inflationsraten dies- und jenseits des Atlantiks wird vielen Beobachtern mulmig und sie erwarten eigentlich entschiedene Zinsschritte von den Notenbanken, um der Inflation Einhalt zu gebieten. Die Verbraucherpreiseentwicklung in den USA markierte bereits im Dezember 2021 mit 7,0% gegenüber dem Vorjahr den höchsten Anstieg seit fast 40 Jahren.5 Die Inflation in der Eurozone lag nach neuesten Zahlen für Dezember mit 5,0%6 ebenfalls mehr als deutlich über der inzwischen etwas unverbindlicheren Zielgröße von 2%.

Doch während die FED nach ihrer Sitzung im Dezember mehrere Zinsschritte noch für dieses Jahr in Aussicht stellte, machte die EZB klar, dass sich 2022 an der Nullzinsvorgabe nichts ändern wird. Lediglich das billiardenschwere Anleihekaufprogramm PEPP soll im ersten Quartal 2022 langsam auslaufen. Es war im Zuge der Coronakrise ins Leben gerufen worden, um Liquidität in die Märkte zu pumpen sowie Schuldner und Wirtschaft zu stützen. Selbst der Effekt der endenden Zukäufe aus PEPP soll noch abgemildert werden. Wenn PEPP ausläuft, wird das ältere Anleihekaufprogramm APP für das zweite Quartal von 20 auf 40 Mrd. Euro pro Monat aufgestockt, um jede Marktirritation zu vermeiden.3

Nach Gründen suchen

Mancher mag vom lange vorgetragenen Mantra der EZB-Präsidentin Christine Lagarde und der Nullzinsverfechterin Isabel Schnabel im Rat der EZB genervt sein, die Inflation sei nur eine vorübergehende Erscheinung und bedinge keine Handlung der Notenbank. Ewig Gestrige wünschen sich womöglich die „guten alten Zeiten“ zurück, als die Welt noch in Ordnung war, die Bundesbank in Frankfurt noch das geldpolitische Sagen hatte und jederzeit mit Zinsen gegen die Inflation vorging, um den deutschen Sparern Sicherheit zu geben. Sie verkennen dabei, dass die „guten alten Zeiten“ – wie so häufig, wenn sie beschworen werden – mit Sicherheit alt aber nicht immer gut waren. So fraßen bereits in den 1970ern und Anfang der 1990er real negative Renditen an den Spareinlagen der Deutschen.7 Und was die Bundesbank angesichts der weitaus anspruchsvolleren Ausgangslage im Jahr 2021 gemacht hätte, steht ohnehin in den Sternen. Auffällig war im letzten Jahr, dass sogar der inzwischen zurückgetretene Mahner einer solideren Geldpolitik, Bundesbankpräsident Jens Weidmann, zuletzt versöhnlichere Töne anschlug und nicht unmittelbar auf raschere Zinsschritte drängte. Gemeinsam mit den deutschsprachigen Vertreterinnen und Vertretern im EZB-Rat (Robert Holzmann, Österreichische Zentralbank, auch EZB-Direktorin Isabel Schnabel (!)) hätte er sich lediglich eine weniger lange Festlegung auf den Nullzins gewünscht.8 Zinserhöhungen gelten erst nach Auslaufen des APP Ende 2022 als möglich.

Rein faktisch gibt es durchaus Unterschiede zwischen den USA und den Volkswirtschaften des Euroraumes, die unterschiedliche Handlungswege der Notenbanken begründen können. Zwei der wichtigsten:

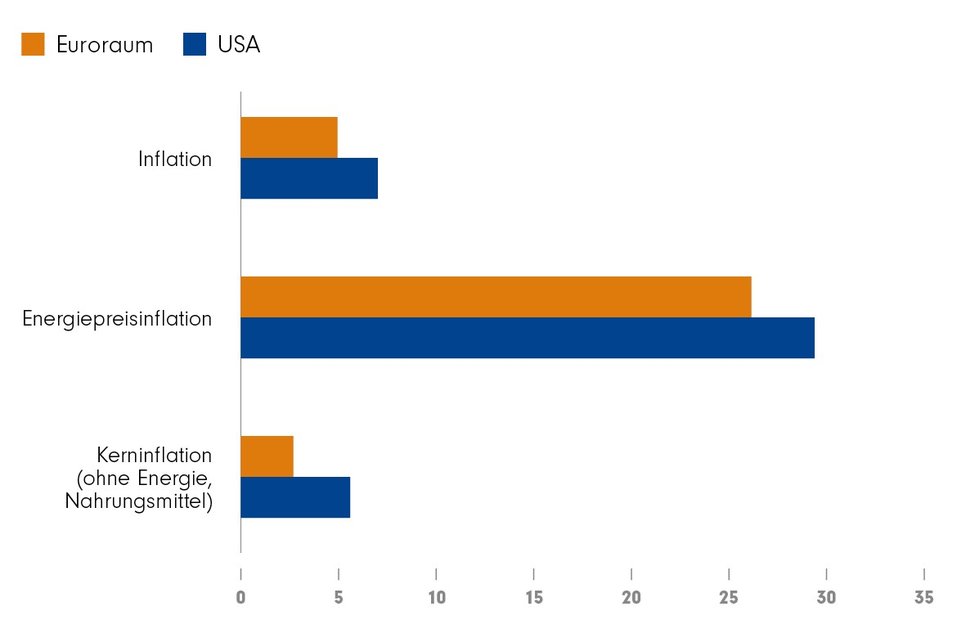

Erstens, Unterschiede in der Kerninflation: In den USA ist nicht nur die Inflation mit fast sieben Prozent deutlich höher. Auch die Kerninflation, die oft herangezogen wird, um temporäre Sondereffekte wie Nahrungsmittelpreise und Energiekosten aus der Rechnung zu nehmen, liegt mit 5,5% signifikant über jedem Stabilitätsziel.9 Im Euroraum schlagen die Verbraucherpreise gegenüber dem Vorjahr zwar auch mit einem Plus von rund fünf Prozent zu Buche. Die Kerninflation ohne Energie und Lebensmittel liegt aber lediglich bei 2,7% – das ist im transatlantischen Vergleich noch eher moderat.10 Ob das so bleibt, ist natürlich nicht ausgemacht. Denn die Kerninflation steigt auch im Euroraum seit 12 Monaten kontinuierlich an. Für Dezember 2020 wurde sie noch mit 0,4% ermittelt.11

Kerninflation: USA deutlich stärker betroffen

(Inflationszahlen im Vorjahresvergleich in %)

Quellen: Eurostat für Dez. 2021 (vorläufig), U.S. Bureau of Labor Statistics für Dez. 2021

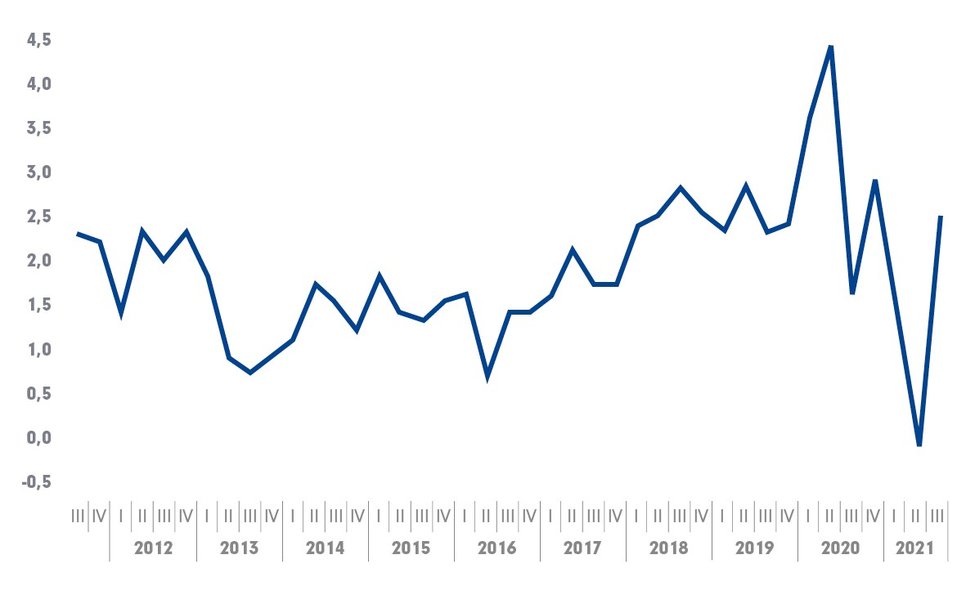

Zweitens, zurückhaltendere Lohnentwicklung: Als wesentlicher Treiber einer strukturellen und anhaltenden Inflation wird von Volkswirtschaftlern die Lohn-Preis-Spirale angesehen. Im Bereich der Lohnentwicklung zeigen sich die deutlichsten Unterschiede zwischen Europa und den USA. In Europa – besonders auch in Deutschland – haben staatliche Unterstützungsmaßnahmen wie etwa Kurzarbeitergeld die Situation am Arbeitsmarkt auch in Zeiten der Krise relativ stabil gehalten. Arbeitnehmerinnen und Arbeitnehmer stehen den Betrieben noch zur Verfügung, die Tarifabschlüsse sind derzeit oft noch moderat. In der Summe sanken die Arbeitskosten pro Stunde im zweiten Quartal 2021 im Vergleich zum entsprechenden Vorjahresquartal im Euroraum sogar leicht um 0,1%. Allerdings zeigen die neuesten zur Verfügung stehenden Zahlen möglichweise eine Umkehr des Lohnkostentrends auch hier. Im dritten Quartal stiegen die nominalen Arbeitskosten gegenüber dem Vorjahr um 2,5%.12

Euroraum: nominale Arbeitskosten pro Stunde (gesamte Wirtschaft)

Veränderung gegenüber dem entsprechenden Vorjahresquartal in % (kalenderbereinigt)

Quelle: Eurostat, 16. Dezember 2021

Heftiger Lohndruck auf die Inflation sieht dennoch anders aus. Eher so wie in den USA, wo beispielsweise die Löhne und Gehälter der Angestellten im privaten Sektor bereits per Ende September 2021 um 4,1 Prozent gestiegen waren.13 Nicht zuletzt deshalb, weil in der Krise Arbeitnehmer freigesetzt wurden, die jetzt den Unternehmen nicht mehr zur Verfügung stehen. Das geringere Angebot macht Arbeit teurer. Auch dieser Treiber von Inflation übt also zumindest aktuell noch deutlich größeren Handlungsdruck auf die FED als auf die EZB aus. Und neben im Vergleich etwas schwächeren sachlichen Argumenten für den aktuellen Zwang zu einer Leitzinserhöhung muss die EZB auch Rücksichten nehmen, die der FED fremd sind – Stichwort Staatsschulden einiger Mitgliedsstaaten.

Staatschuldenstand in der Eurozone beschränkt Handlungsspielraum

Die alte Euro-Krankheit Staatschulden hat sich unter dem Eindruck der Corona-Krise nicht verbessert. Im Gegenteil. Die Verschuldung der öffentlichen Haushalte hat unter den Ausgaben der Krisenbekämpfung noch einmal deutlich zugenommen. Studien berechnen immer wieder: Der Handlungsspielraum für Zinserhöhungen ist denkbar gering. Schon wenige Prozentpunkte können die Zahlungsfähigkeit einiger Staaten ins Wanken bringen. Wenn also die EZB einerseits nicht so dringend an der Zinsschraube drehen muss wie ihr US-Pendant, andererseits aus Rücksicht auf hochverschuldete Staaten auch die Zinsen nicht erhöhen kann, ist das Resultat klar: Auf absehbare Zeit ist keine Änderung zu erwarten.

Darauf sollten sich Anleger einstellen

Die Aussichten in der Geldpolitik für das Jahr und absehbar weiter sind damit deutlich umrissen: Im Euroraum werden wir wohl weiter mit Nullzinsen leben. In den USA steigen die Zinsen. Zu beiden Seiten des Atlantiks wird uns Inflation weiter begleiten. Denn bei aller Entschlossenheit der FED – auch sie wird sensibel für die Nöte der eigenen Wirtschaft sein und deren Entwicklung nicht abwürgen wollen.

Unter den großen Anlageklassen bleiben Aktien als Sachwertanlagen im inflationären Umfeld also weiterhin ein Schwerpunkt in vielen Anlegerportfolios (mehr zum Portfolioaufbau in inflationären Umfeldern? Hier!). Denn es sind vor allem Aktien solider Unternehmen mit Preissetzungsmacht, die auch heute nachvollziehbare Aussichten auf real positive Anlageerträge bieten. Natürlich wird aufgrund der eingangs erwähnten Unsicherheiten die Volatilität an den Märkten in diesem Jahr höchstwahrscheinlich deutlich zunehmen. Ein selektives Vorgehen mit Fokus auf Qualität bei der Aktienauswahl ist daher wichtiger denn je.

Der Glaube, Zinserhöhungen seien ganz prinzipiell Gift für die Aktienmärkte, hat sich übrigens Ende des letzten Jahres zunächst nicht bestätigt. Der US-Aktienmarkt zog als Reaktion auf die Ankündigung von Zinserhöhungen durch die FED zumindest erst einmal an. Als dann vor wenigen Tagen im Januar die Sitzungsprotokolle hinter dieser Ankündigung veröffentlicht wurden, zeigten sich die US-Märkte gerade bei Wachstums- und Technologietiteln doch beeindruckt.14 Denn im FED-Gremium wurden Inflationssorgen sehr laut geäußert. Schnellere und steilere Zinserhöhungen in den USA könnten die Folge sein, auch wird eine Verkürzung der Bilanz der FED erwartet – das Angebot an Anleihen an Markt würde damit enorm anwachsen. Man kann also eine Zinserhöhung als Zeichen für die Robustheit einer Wirtschaft sehen oder als Hinweis, dass nicht mehr so viel billiges Geld in (noch) wenig profitable Unternehmen fließt – es ist am Ende eine Frage der Interpretation.

Anziehende Zinsen der FED haben nicht nur Auswirkungen auf Wirtschaft und Inflation in den USA selbst. So wies der Internationale Währungsfonds darauf hin, dass sich die Refinanzierungsbedingungen für Schwellenländer, die in US-Dollar verschuldet sind, bei einem Zinsanstieg deutlich verschlechtern können.15

Anleihen bleiben ein schwieriges Terrain, in dem Investments viel Umsicht und Kenntnisse erfordern. Staatsanleihen dürften weiter kaum real positive Erträge abwerfen. Anleiherenditen bereits emittierter Titel geraten unter Druck, wenn die Zinsen steigen. Gerade Anleihen mit langen Laufzeiten und hoher Duration (Zinsänderungssensitivität) dürften leiden. Es zeichnet sich zudem eine unterschiedliche Entwicklung in den Währungsräumen ab. Denn grundsätzlich erschweren Zinsanstiege ab einem gewissen Grad die Refinanzierung für Unternehmen. Das kann tendenziell zu einer Spread-Ausweitung führen – Risiken von z. B. High Yield Bonds könnten steigen, werden aber auch wieder besser belohnt.

Den unmittelbarsten Effekt hat die einseitige Leitzinserhöhung auf das Währungsgefüge. Grundsätzlich sollten steigende Zinsen in den USA den US-Dollar perspektivisch gegenüber dem Euro stärken. Anlegende, die auf ein Portfolio in Euro schauen, erhielten dann Währungsrückenwind bei US-Dollar-Anlagen.

Diese grundlegenden Überlegungen sollten jedoch bei konkreten Anlage- oder Allokationsentscheidungen immer durch einen Blick auf das aktuelle Geschehen abgesichert werden. Denn die dahinterliegenden Wirkungszusammenhänge sind allen Akteuren bekannt, viele Effekte sind daher schon eingepreist.

Augen auf im Jahr 2022

Grundsätzlich dürften sich die Marktteilnehmer am Start des Jahres bereits so positioniert haben, wie es den beschriebenen Zinserwartungen entspricht. Wir haben schon im jungen Jahr 2022 wieder gesehen: Spannend wird es immer dann, wenn die kommenden Entwicklungen von den Konsenserwartungen abweichen, wenn etwa Zinsschritte größer oder kleiner als erwartet ausfallen oder ganz ausbleiben. Deshalb zählt im Jahr 2022 als dem Jahr der Entscheidungen ein wachsames Auge.

Quellen:

1 Quelle: FED

2 Quelle: EZB

3 Faz.net, 6.01.2022

4 Quelle: tagesschau.de, 16.12.2021

5 Quelle: U.S. Bureau of Labor Statistics, 12. Januar 2022

6 Quelle: Eurostat (Schnellschätzung), 7. Januar 2022

7 Quelle: Deutsche Bundesbank, Abruf 22. Dezember 2021

8 Quelle: Handelsblatt, 16. Dezember 2021

9 Quelle: U.S. Bureau of Labor Statistics, 12. Januar 2022

10 Quelle: Eurostat, 07. Januar 2022 (vorläufig)

11 Quelle: Eurostat, 07. Januar 2022

12 Quelle: Eurostat, 16. Dezember 2021

13 Quelle: U.S. Bureau of Labor Statistics, 29. Oktober 2021

14 Handelsblatt.de, 05.01.2022

15 Tagesschau.de, 10.01.2022

Strategien für Ihre Kundenportfolios:

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Marktbasierte Inflationserwartungen im Fokus | DPAM

Inflation gilt als nachlaufender Indikator, da Märkte Trends oft früh vorwegn…

DPAM

Experten-Gastbeitrag

08. April 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026