In einer exklusiv für die Anlageberatung ausgewerteten Studie unter 1.000 Anlegenden in Deutschland werden Ansatzpunkte für die Neukundengewinnung erkennbar. 7 Ergebnisse, die Beraterinnen und Berater kennen sollten.

Von der FFB exklusiv für Beraterinnen und Berater ausgewertet, um Chancen in der Neukundengewinnung besser zu erkennen: eine Studie, die auf der Befragung von 1.000 teilnehmenden Anlegerinnen und Anlegern in Deutschland basiert. Hier sind die sieben grundlegendsten Erkenntnisse – für Sie zusammengestellt.

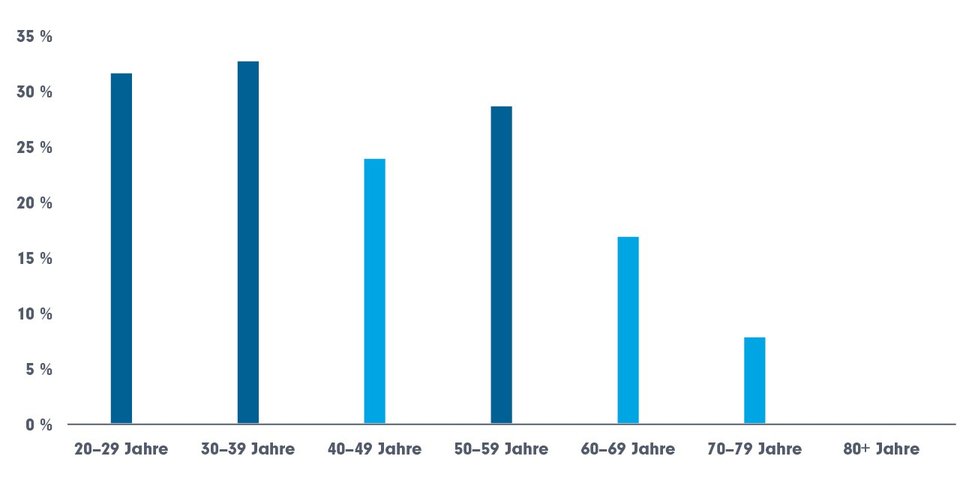

1. Verschiedene Lebensalter: Beratungsinteresse höchst unterschiedlich

Wer mit höherer Aussicht auf Erfolg beratungsoffene Anlegerinnen und Anleger als Neukunden gewinnen will, sollte nicht an die Türen von Altersheimen klopfen. Wenig verwunderlich: Im Alter über 70 sind nur noch wenige unversorgt, die sich prinzipiell vorstellen können, eine professionelle Anlageberatung zu nutzen.

Am größten ist die Wahrscheinlichkeit auf interessierte potenzielle Neukunden zu treffen im Alterskorridor zwischen 20 und 40 Jahren. Hier ist rund ein Drittel der Befragten auf der Suche. D. h. sie haben keinen Berater, planen aber, künftig Beratung in Anspruch zu nehmen.

Immerhin noch gut ein Viertel der Befragten im Alter zwischen 50 und 60 Jahren erwägt eine Anlageberatung einzuschalten. In diesem Lebensabschnitt dürfte der Zweifel bei Unberatenen wachsen, ob sie tatsächlich auf dem richtigen Weg zu einer privaten Altersvorsorge sind, die zu ihnen passt. Das wird auch von weiteren Studienergebnissen bestätigt, die zeigen, dass sich Beratungskundinnen und -kunden wohler in ihrer finanziellen Haut fühlen. Bei Anlegerinnen und Anleger ohne Beratung sind die Zweifel größer.

Wichtig, wenn man Menschen ansprechen will, die im Berufsleben schon ein Vermögen aufgebaut haben und nun ihre Altersvorsorge ordnen wollen: Nicht zu spät beginnen. Bei Anlegerinnern und Anlegern über 60 geht das Interesse an einer neuen Beraterbindung schon wieder rapide zurück.

Offen für Beratung: Jüngere Generation oder vor Eintritt ins Rentenalter

Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Quelle: Fidelity International, Opinium, Juni 2025.

Bei den jüngeren Zielgruppen (<40 Jahre) ist der Vermögensaufbau noch nicht so weit fortgeschritten. Hier liegt die Chance allerdings im Aufbau langfristiger, womöglich jahrzehntelanger Kundenbeziehungen – mit gemeinsamer Wachstumsgeschichte des betreuten Kapitals. Wer bereits im Familienverbund (etwa bei Eltern oder Großeltern) berät, kann oft einen Vertrauensvorschuss nutzen, um auch die jüngere Generation für sich als Kunden zu gewinnen.

Und in Sondersituationen kann es sogar auch bei jüngeren Menschen um erhebliche Kapitalsummen gehen, die für ein zukunftsorientiertes Investment zur Verfügung stehen. Gerade im Kontext von Vererben und Verschenken werden oft beachtliche Vermögen transferiert. Die FFB unterstützt Sie und Ihre Kunden dabei auf vielfältige Weise. Eine eigene Ausgabe des Magazins FFB INSIGHTS wird sich in Kürze diesem Thema widmen (Nicht verpassen? Hier für den Berater-Newsletter der FFB anmelden)

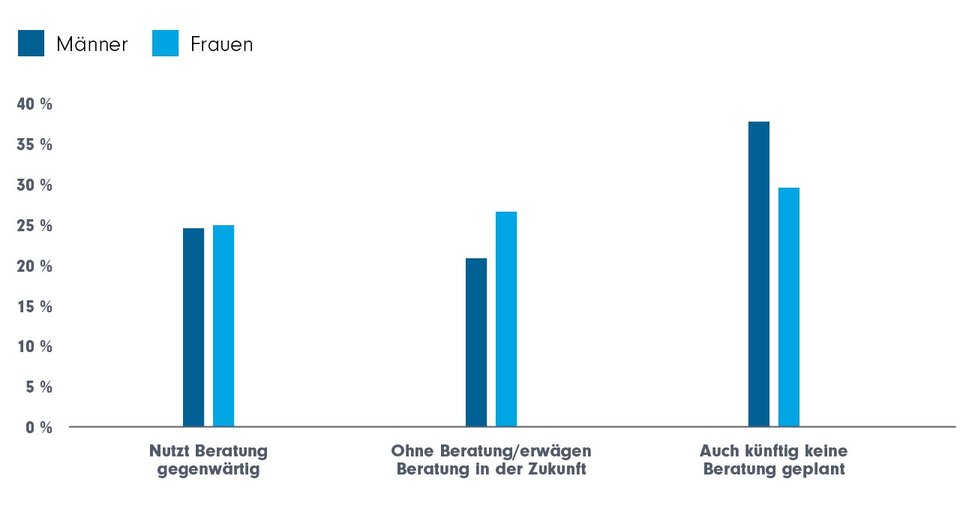

2. Frauen stehen Beratung aufgeschlossener gegenüber

Auch zwischen den Geschlechtern gibt es deutliche Unterschiede: Während unter den Befragten Frauen und Männer etwa gleich häufig bereits eine professionelle Anlageberatung in Anspruch nehmen, ist die Offenheit bei Unberatenen, künftig einem Berater oder einer Beraterin zu vertrauen, bei Frauen deutlich stärker ausgeprägt als bei Männern.

Quelle: Fidelity International, Opinium, Juni 2025.

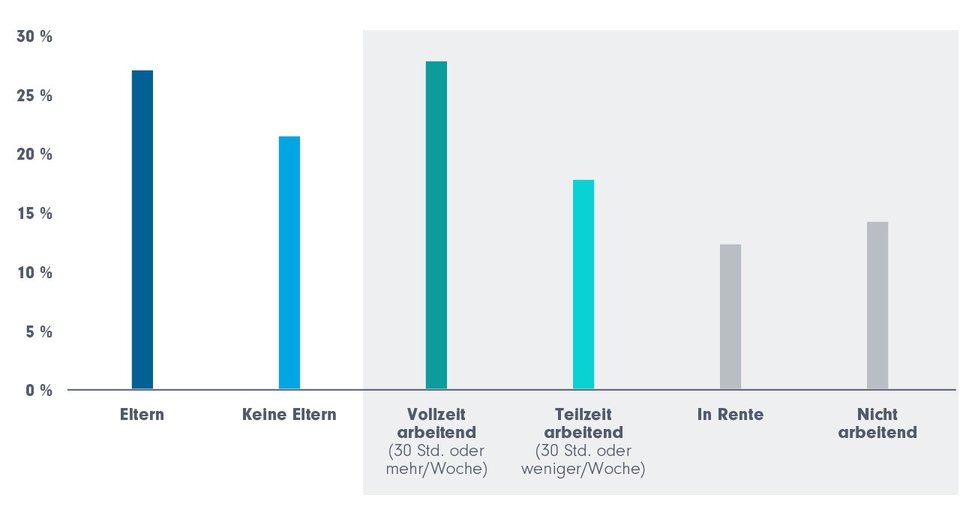

3. Wer stärker im (Berufs-) Leben beansprucht ist, wünscht sich häufiger Unterstützung

Ein wichtiger Faktor der Zugänglichkeit für Beratungsangebote scheint auch der Wunsch nach Entlastung bei den Themen rund um die finanzielle Vorsorge zu sein. Wer sich als Eltern um Kinder kümmern muss und/oder Vollzeit berufstätig ist, dürfte sich häufiger kaum in der Lage sehen, auch noch die finanzielle Vorsorge in Eigenregie zu erledigen. Entsprechend höher ist die Bereitschaft, sich beraten zu lassen.

Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Quelle: Fidelity International, Opinium, Juni 2025.

Auch hierbei zeigt sich wieder ein deutlicher Geschlechterunterschied. Bei Vollzeit beschäftigten Frauen war mit 33% der Befragten der Anteil der Beratungssuchenden deutlich höher als bei Männern (26%).

Zielgruppen gezielt ansprechen

Studienergebnisse wie die hier vorgestellten können helfen, Zielgruppen zu identifizieren, bei denen ein höheres Interesse an Beratungsdienstleistungen zu erwarten ist. Dazu kann man auch Eigenschaftscluster nutzen (z. B. 20-40 Jahre, Frau, Mutter, Vollzeit berufstätig), um Zielgruppen enger zu fassen und abzugrenzen und das eigene Beratungsangebot auf sie konkret abgestimmt zu entwickeln (zum Beispiel mit Themen wie der Ausbildungsvorsorge für die Kinder, Gender Gap in der Altersabsicherung oder einem Frühstart in die Rentenvorsorge ( für den Nachwuchs).

Tipps und Tricks zum Zielgruppenmarketing finden Sie auch in einer eigenen Ausgabe von FFB INSIGHTS zusammengefasst.

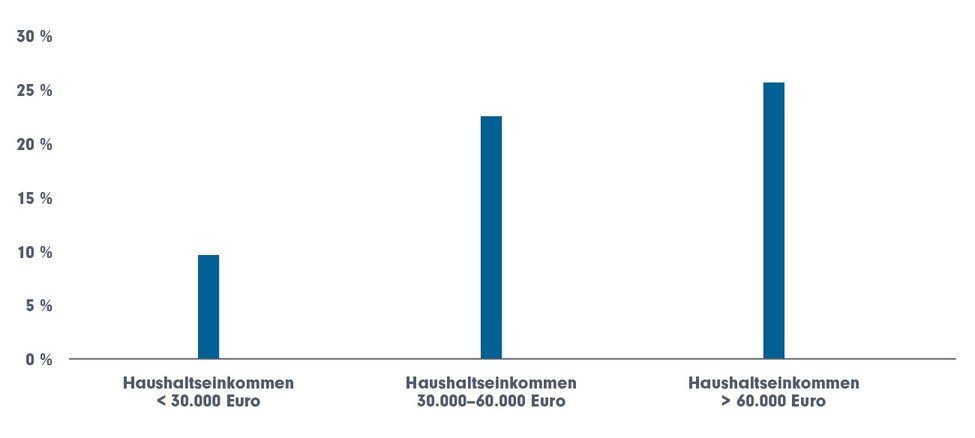

4. Kapitalstärke erhöht die Beratungsaffinität

Wer mehr hat, hat mehr zu verlieren. Auf diesen einfachen Nenner könnte sich ein Studienergebnis reduzieren lassen, das Beraterinnen und Berater erfreuen dürfte: Je höhere das Haushaltseinkommen – und damit mutmaßlich das für ein Investments zur Verfügung stehende Kapital – desto höher der von potenziellen Kundinnen und Kunden selbst wahrgenommene Beratungsbedarf.

Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Quelle: Fidelity International, Opinium, Juni 2025.

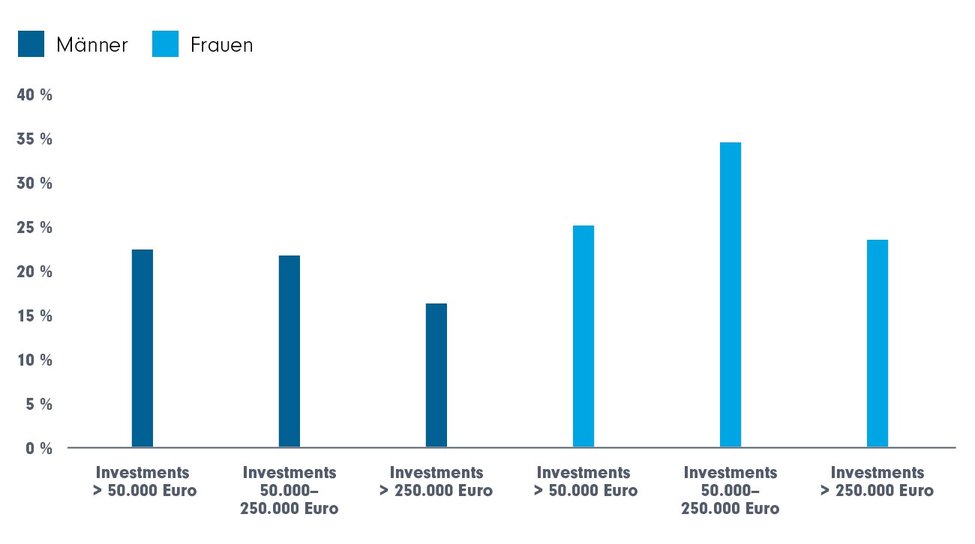

5. Frauen: Auch bei einiger Investmenterfahrung noch eher auf der Suche nach Beratung

Frauen ticken anders als Männer – auch in Sachen Investmentberatung. Während Männer nur zu gut 20% nach einer Beratung suchen, wenn Sie bereits über ein Investmentportfolio verfügen, kann dieser Anteil bei Frauen mehr als ein Drittel betragen. Und das gilt gerade dann, wenn durchaus nennenswerte Investments bis 250.000 Euro bereits getätigt wurden.

Frauen mit einiger Investmenterfahrung suchen häufiger Beratung

Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Quelle: Fidelity International, Opinium, Juni 2025.

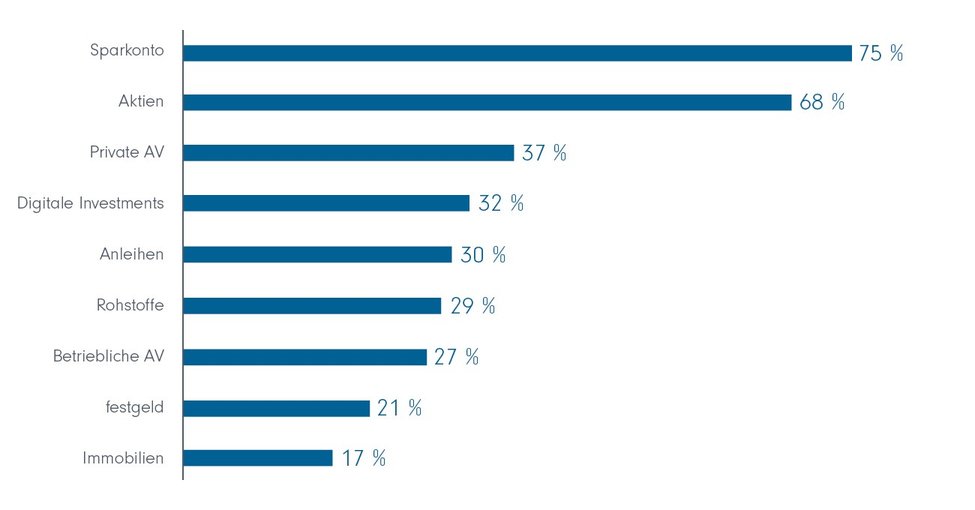

6. Produktkenntnisse sehr vielfältig

Von welchen Voraussetzungen der Produktkenntnis können Sie als Beraterin oder Berater bei potenziellen Neukunden oder Neukundinnen ausgehen? Die Studienergebnisse legen nahe, dass bei der deutlichen Mehrzahl der Befragten Sparkonten aber auch Aktien(-fonds) bereits im Einsatz sind.

Produktnutzung nach Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Mehrfachnennung möglich. Quelle: Fidelity International, Opinium, Juni 2025.

Einen besonderen Einblick gewähren die Daten in die Eigenwahrnehmung von Kryptoanlegerinnen und -anlegern (Kategorie „Digital Assets“). Unter diesen war, sofern sie zum Zeitpunkt der Befragung noch nicht beraten waren, die Überlegung, sich künftig beraten zu lassen, besonders ausgeprägt. Das könnte auf eine Verunsicherung nach ersten Selbstversuchen mit Krypto-Investments hindeuten: Immerhin 31% der Männer, die digitale Investments hielten, planten sich künftig beraten zu lassen. Bei Frauen mit digitalen Investments lag dieser Anteil sogar bei 37%. Demgegenüber lehnte nur 19% dieser Frauen eine künftige Beratung ab.

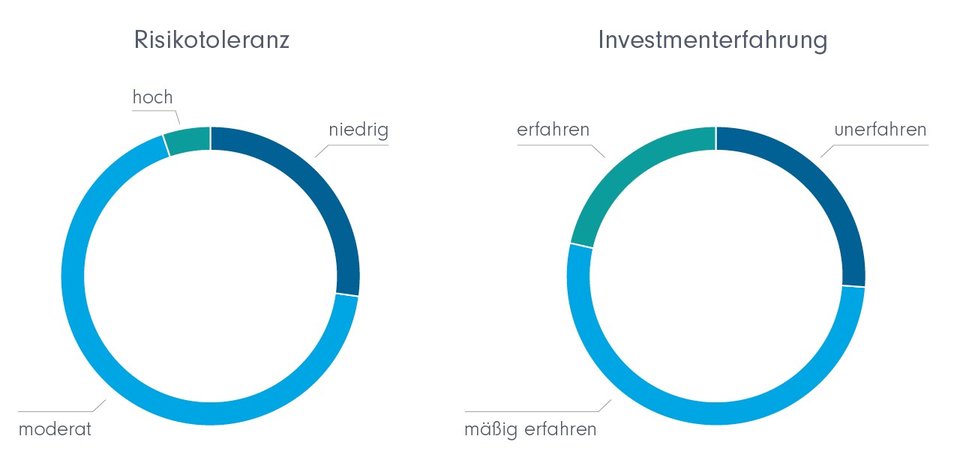

7. Beratungsaffine: Risikotoleranz und Investmenterfahrung im Mittelfeld

Wer Kontakt zu einem potenziellen Neukunden herstellt, wird mit hoher Wahrscheinlichkeit oftmals auf Anlegerinnen und Anleger treffen, die in ihrer Risikobereitschaft eher moderat sind. Bei immerhin 75% der Befragten, die nun nach Beratung suchen, war das zumindest die Selbstzuschreibung. Auch auf eine andere Eigenschaft kann man sich als Beraterin und Berater schon einmal einstellen: Rund drei Viertel der Beratungsaffinen sehen sich als unerfahren oder mäßig erfahren in Fragen der Kapitalanlage.

Beratungsinteressierte: Oft mittlere Risikotoleranz bei mittlerer Investmenterfahrung

Anteil der Befragten ohne Beratung, die erwägen, einen Berater oder eine Beraterin hinzuzuziehen. Mehrfachnennung möglich. Quelle: Fidelity International, Opinium, Juni 2025.

Cross-Selling im Kundenbestand: unterstützt von der FFB

Eine Neukundenakquise ohne Empfehlung ist in der Regel aufwendiger als die Ausweitung des Geschäftes mit Kundinnen und Kunden, die man schon kennt. Die FFB unterstützt Sie auch dabei – zum Beispiel bei der Frühstartrente. Hier stehen Ihnen sowie Ihren Kundinnen und Kunden Tools wie der Frühstart-Rente Rechner zur Verfügung. Schon vor dem Start des Regierungsprogramms können Sie das Thema bei Ihren Kunden damit besetzen und erste Investments realisieren. Als typisches Angebot, das von Eltern, Großeltern, Onkels und Tanten für den jungen Nachwuchs genutzt wird, ist Ihr Frühstart-Renten-Angebot mit der FFB ein wirkungsvolles Cross-Selling-Produkt.

Mehr zur Frühstart-Rente mit der FFB

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Warum Regeln oft wertvoller sind als Produkte

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

30. Juni 2026

Drei Einwände, die gute Berater lieben

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

16. Juni 2026

Warum gute Anlegende Fehler machen

Nikolas Kreuz ist erfahrener Asset Manager und Gründer des INVIOS Institut fü…

FIL Fondsbank

05. Juni 2026