Lokalwährungsanleihen befinden sich auf mehrjährigem Tiefstand und können hervorragende Anlagemöglichkeiten bieten. Die Aussichten, die Chancen und Risiken sowie die Bedeutung von Nachhaltigkeit analysiert Fondsmanager Michael Vander Elst

Das Engagement ausländischer Investoren auf den lokalen Währungsmärkten befindet sich derzeit auf einem mehrjährigen Tiefstand und bietet damit eine hervorragende Anlagemöglichkeit. Seit dem Taper Tantrum im Jahr 2013 sind die Anleger von den Renditen in dieser Anlageklasse enttäuscht worden. Während des Großteils dieses Zeitraums ging eine Verringerung der Risikoprämie (niedrigere Renditen und Spreads) mit Wechselkursverlusten einher, was zu einer schlechten Gesamtrendite führte.

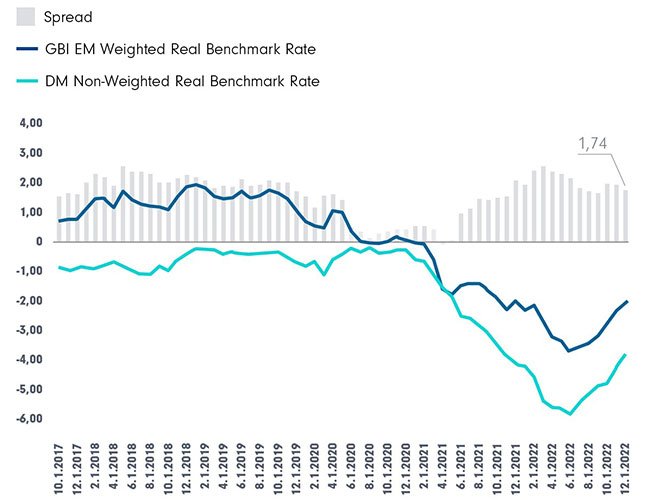

Schwellenländerwährungen mit Unterstützung

In Zukunft könnte sich dies ändern, da die Renditen der Schwellenländerwährungen höchstwahrscheinlich positiv ausfallen werden. Die Schwellenländer brauchen einen positiven Realzins-Puffer gegenüber den Industrieländern, um die ausländischen Direktinvestitionen im Land zu halten und den Wert der Währung zu bewahren (siehe graue Balken in der nachstehenden Grafik, die das Realzinsgefälle darstellen). Während der COVID-Pandemie 2020/2021 lag dieser reale Zinspuffer unter dem historischen Niveau (etwa 1,50-2,00 %). Da die Zinsen Mitte 2021 nahe Null waren oder leicht negativ tendierten, erkannten viele Zentralbanken der Schwellenländer die Risiken und nahmen deutlich früher als die Zentralbanken der Industrieländer Zinsanhebungen vor. Der darauffolgende beispiellose Zinsanhebungszyklus hat den historischen Realzins-Puffer wieder hergestellt. Und er blieb auch nach Beginn der geldpolitischen Straffung in den Industrieländern erhalten.1 Da die Märkte nun mehr Klarheit über den endgültigen Zinssatz der US-Notenbank (Fed) haben, dürfte die Stärke des US-Dollars nachlassen, was wiederum bei den Währungen der Schwellenländer für Auftrieb sorgen dürfte.

Realzinsgefälle zwischen Schwellen- und Industrieländern

Quelle: JP Morgan, Bloomberg, DPAM - Zu den Industrieländern gehören die USA, die Eurozone, Japan, das Vereinigte Königreich, die Schweiz, Kanada, Australien und Neuseeland.

Da die Inflation ihren Höhepunkt erreicht hat und sich die Wirtschaftstätigkeit abkühlt, werden viele Zentralbanken der Schwellenländer im Jahr 2023 über Spielraum für Zinssenkungen verfügen. Es ist aber mit einer eher vorsichtigen Haltung zu rechnen, bei der die Zinsen noch länger höher bleiben (und die Märkte darauf warten, dass die Fed ihren Zyklus beendet), vor allem in Ländern, in denen eine unverändert expansive Geldpolitik erwartet wird (z. B. Brasilien, Chile, ...).

Absolute Renditen von Anleihen auf Mehrjahres-Hoch

Die absoluten Renditen der Schwellenländer-Staatsanleihen befinden sich auf einem mehrjährigen Höchststand. Bei Renditen von über 8,25 % in diesen Strategien bedeutet dies einen monatlichen Carry von 70 Basispunkten (Bp.). Zugleich aber ermöglicht es der Carry dem Anleger, einen Renditeanstieg von 1,50 % zu verkraften, bevor er über einen Zeithorizont von zwölf Monaten eine negative Rendite erzielt.2

Günstige Bewertungen, ein hoher Carry, unterstützende Währungen und eine geringe Präsenz ausländischer Investoren: Die Vorzeichen für ein glänzendes Jahr 2023 stehen gut. Diejenigen, die an den Emerging-Market-Währungen Zweifel hegen, können eine nachhaltige Strategie in harter Währung in Betracht ziehen. Angesichts steigender US-Renditen sind die Spreads gegenüber US-Staatsanleihen zwar nicht mehr so hoch wie zuvor, aber gemessen an den absoluten Renditen bieten sie einen hohen Wert.

Die nahezu gleichzeitig aufgetretenen Krisen in den Bereichen Gesundheit (COVID), Nahrungsmittel und Energie (Ukraine) haben sich negativ auf die Haushaltskennzahlen vieler Schwellenländer ausgewirkt. Selbst rohstoffreiche Länder haben kaum von einem Preisanstieg profitiert, da die zusätzlichen Einnahmen zur Subventionierung des ärmeren Teils der Bevölkerung aufgewendet werden mussten. Im Hinblick auf die angespannten Finanzierungsbedingungen im Jahr 2022 könnte die langfristige Tragfähigkeit der Verschuldung ein Problem werden. Einige Länder könnten zahlungsunfähig werden, und Anleger in Landeswährung sind nicht immer besser geschützt als Anleger in Hartwährung.3 Proaktive Finanzierungsstrategien, einschließlich der Ausnutzung vergünstigter Quellen sowie eines verbesserten Managements bei der Kreditaufnahme auf dem lokalen Markt, dürften die Liquiditätsrisiken verringern. Immer mehr Länder nutzen die Resilienz- und Nachhaltigkeitsfazilität, die der IWF jenen Ländern mit niedrigem und mittlerem Einkommen anbietet, um sich auf den Klimawandel und Pandemien vorzubereiten.

Diversifikation ist unverzichtbar

Die globale Diversifizierung der Anlageklasse bietet Investoren den besten Schutz gegen unvorhergesehene Ereignisse wie geopolitische Spannungen und Pandemierisiken. Neben der zunehmenden Bedeutung der Schwellenländer für den Welthandel ist dies wahrscheinlich der überzeugendste Grund für eine Übergewichtung von Emerging-Market-Staatsanleihen.

Nachhaltigkeit als wichtiger Stabilitätsfaktor

Überdies sind wir der Auffassung, dass das Hinzufügen einer nachhaltigen Ebene in den Anlageprozess eine weitere Dimension der Analyse darstellt. Tatsächlich können sich schwache Institutionen und eine polarisierte Regierung stark auf die makroökonomische Performance auswirken und sogar die Wahrscheinlichkeit eines Zahlungsausfalls bei Staatsschulden beeinflussen, wie Frau Rong Qian, Senior Economist bei der Weltbank auf den Philippinen, aufgezeigt hat.4 Staaten müssen die notwendigen Investitionen tätigen, um ökologische und soziale Ziele (ESG) zu entwickeln. Die Konzentration von Macht in den Händen einer oder weniger Personen (oder das Fehlen von Governance (G)) wird früher oder später mit den breiteren Bedürfnissen der Bevölkerung in Konflikt geraten. Aus diesem Grund ist der Ausschluss nichtdemokratischer Länder (z. B. Russland im Jahr 2022) von entscheidender Bedeutung. Angesichts der hohen Korrelation zwischen Ländern mit einer hohen ESG-Bewertung im Modell und dem Finanz-Rating des Landes erzeugt unser Ansatz, der mindestens 40 % des verwalteten Vermögens in die besten 25 % der Länder der Rangliste investiert, eine Ausrichtung auf Qualität, wirkt sich positiv auf die Volatilität aus und begrenzt das Verlustrisiko für den Anleger5.

Autor:

Michael Vander Elst, Fondsmanager Emerging Market Debt bei DPAM

1 Quelle: JP Morgan, Bloomberg, DPAM - Zu den Industrieländern gehören die USA, die Eurozone, Japan, das Vereinigte Königreich, die Schweiz, Kanada, Australien und Neuseeland.

2 Für eine modifizierte Duration um 5,50

3 Zum Beispiel geriet Ghana im Jahr 2022 mit seinen Verbindlichkeiten in harter wie in lokaler Währung in Verzug, Ägypten geriet zwar nicht in Verzug, wertete aber seine Währung um mehr als 30 % ab.

4 Rong Qian - Warum sind einige Länder häufiger zahlungsunfähig als andere? Die Rolle der Institutionen (1. März 2012, World Bank Policy Research Working Paper)

5 Der maximale Verlust seit Auflegung in EUR und berechnet nach vollem Kalenderjahr liegt bei -1,96% (2015)

Downloads für Ihre Beratung

- Präsentation: DPAM L Bonds Emerging Markets Sustainable

- Flyer: DPAM L Bonds Emerging Markets Sustainable

- Kommentar des Fondsmanagements: DPAM L Bonds Emerging Markets Sustainable

- DPAM L Bonds Emerging Markets Sustainable A – inst. Monatsbericht

- DPAM L Bonds Emerging Markets Sustainable B – inst. Monatsbericht

- DPAM L Bonds Emerging Markets Sustainable W – inst. Monatsbericht

Anlageprodukte:

DPAM L Bonds Emerging Markets Sustainable (LU0907927338 / LU0907927171 / LU0966596875)

![]()

Als Teil der Indosuez-Gruppe bietet DPAM aktive, nachhaltige Asset-Management-Dienstleistungen, die auf internem Research basieren. Die auf Überzeugungen gestützten Anlageentscheidungsprozesse von DPAM integrieren fundamentale Finanz- und ESG-Analysen. Fortschritt schafft Chancen - DPAM strebt eine langfristige Outperformance und ein Wachstum an, das sowohl den Anlegern als auch der Gesellschaft zugutekommt. Mit einem engagierten Team von mehr als 200 hochqualifizierten Fachleuten verwaltet DPAM Publikumsfonds sowie diskretionäre Mandate im Auftrag institutioneller und professioneller Kunden, Finanzintermediäre und Vertriebsgesellschaften mit einem Gesamtvolumen von 47,1 Milliarden Euro (Stand: Dezember 2023).

Weitere Anlagestrategien:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026