Übersicht

ÜbersichtDas erste Quartal brachte für viele Anlegerinnen und Anleger eine neue Erfahrung: Die US-Dollar-Schwäche gegenüber dem Euro machte sich in vielen Portfolios negativ bemerkbar. Was ist geschehen? Wie geht es weiter? Was kann man tun?

Der MSCI World ist nicht nur das Rückgrat der beliebtesten ETFs für ein weltweit gestreutes Aktieninvestment, er dient auch vielen beim Aufbau des eigenen an der Marktkapitalisierung der enthaltenen Wertpapiere orientierten Fondsportfolios als Leitlinie. In den letzten Jahren ist man damit auch in der Regel nicht schlecht gefahren. Das verleitete manchen zum Glauben, es brauche eigentlich fast gar nicht mehr als einen MSCI-World-ETF, um gut gestreut global in Aktien zu investieren. Doch das Frühjahr dieses Jahres dürfte aufgerüttelt haben. Von Jahresbeginn bis etwa Mitte April verlor der MSCI World für Anleger hierzulande mehr als 16% an Wert – in gerade einmal gut drei Monaten. Was ist passiert, waren die Aktienmärkte der Welt so stark unter Druck geraten? Mit Blick auf den DAX etwa sah das doch ganz anders aus, der eilte doch von Höchststand zu Höchststand?

Was ist geschehen? Das Währungsrisiko hat zugeschlagen

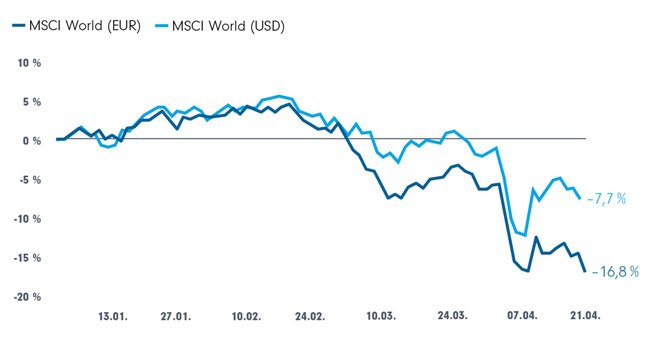

Für manche Anlegerin und manchen Anleger ist es wahrscheinlich die erste Begegnung mit dem bislang eher unter „theoretisch existierend“ abgelegten Währungsrisiko. Denn wenn man das eigene Depot nicht wie wir in Euro bewertet, sondern in US-Dollar, fällt der Verlust im MSCI World deutlich moderater aus (siehe Grafik). Der größere Anteil der jüngeren Verluste geht also auf das Konto der Dollar-Abwertung im ersten Quartal des Jahres. Denn: Im MSCI World sind fast 70% US-Titel enthalten, die in US-Dollar denominiert sind (mehr zu diesem Index: hier).

Die Währung macht den Unterschied (MSCI World in Euro und US-Dollar) (Grafik auch zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 31.12.2024 bis 21.04.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Während USA-Urlauber jubeln, weil sie mehr für ihr Euro-Geld bekommen, und der günstigere Dollar die Energiepreise besonders bei Ölprodukten hierzulande sinken lässt, geht die Dollar-Schwäche zu Lasten der Rendite aller, die aus dem Euro-Währungsraum in Wertpapiere in US-Dollar investieren. Denn wenn der Dollar gegenüber dem Euro an Wert verliert, muss sich der Preis bzw. Kurs des Wertpapiers gar nicht verändern, um die Rendite eines Euro-Anlegers zu verringern – sie fällt automatisch infolge des Währungswechselkurses.

Das „verdeckte“ Währungsrisiko in einem Euro-Depot

Private Anlegerinnen und Anleger wissen vielfach nicht, dass die auf Euro lautende Wertdarstellung eines Portfolios im Depot nur ein Komfortfaktor ist. Denn mit Fonds in Euro lässt sich deren Beitrag zur Performance im eigenen Euro-Depot leichter abschätzen. Daher wird am Ende bei Wertfeststellung für Anleger hierzulande immer in Euro abgerechnet – gleich, ob die originäre Fondswährung auf Euro, US-Dollar oder etwa Schweizer Franken lautet. Entscheidend ist immer die Differenz der Währung des ursprünglichen Investments (zum Beispiel eines Wertpapiers im Fonds) zum Euro. Nur gehedgte Produkte bilden die Ausnahmen. Klären Sie Kundinnen und Kunden auf, die das nicht wissen.

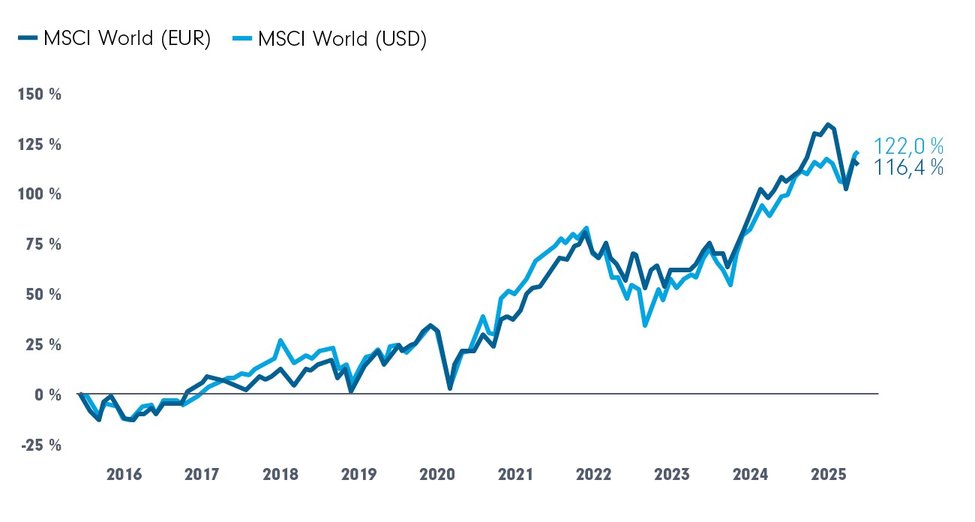

Währungsschwankungen und Veränderungen in den Wechselkursen gab es immer, auf lange Sicht haben sie sich bislang aber zwischen den großen Währungsblöcken der Welt, wie dem US-Dollar und dem Euro, kaum ausgewirkt. Auch mit Blick auf den MSCI World lässt sich das belegen. Rückblickend über einen längeren Zeitraum lagen die Wertentwicklungen gemessen in den beiden Währungen recht nahe beieinander.

Rückblickend: Währung auf 10 Jahre kaum wichtig (Grafik auch zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 15.06.2024 bis 15.06.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Die Frage ist also: War der Jahresauftakt mit der Aufwertung des Euro gegenüber dem US-Dollar nur eine Episode, die bald wieder vorübergeht, oder sollten sich Anlegerinnen und Anleger für eine grundlegend neue globale Währungsordnung und den sicher schwierigen Weg dorthin rüsten?

Wie geht es weiter? US-Dollar-Schwächung könnte sich fortsetzen

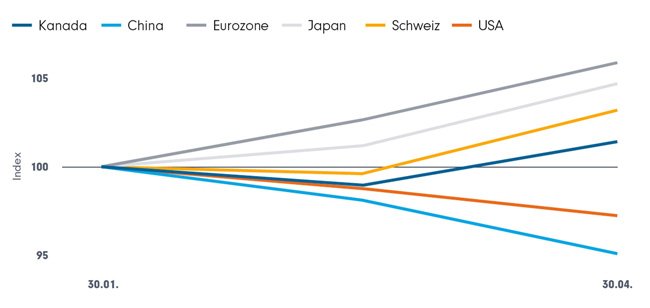

Zunächst einmal gilt es festzustellen: Was wir seit Jahresbeginn sehen, ist keine Aufwertung des Euro. Es ist eine Abwertung des US-Dollar. Das zeigt ein Blick auf die effektiven Wechselkurse verschiedener Währungen. Zu der Ermittlung des „objektiveren“ effektiven oder multilateralen Wechselkurses wird ein Pool von vielen wichtigen Währungen herangezogen – es geht nicht nur um den bilateralen Wechselkursvergleich zweier Währungen (siehe Grafik)

Effektive Wechselkurse: US-Dollar-Schwäche (Grafik auch zum Download verfügbar)

Quelle: BIZ, Juni 2025, Betrachtungszeitraum: Ende Januar bis Ende April 2025. Effektive reale Wechselkurse verschiedener Länderwährungen auf Basis eines Korbes von 64 Währungen. Darstellung zur Illustration. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

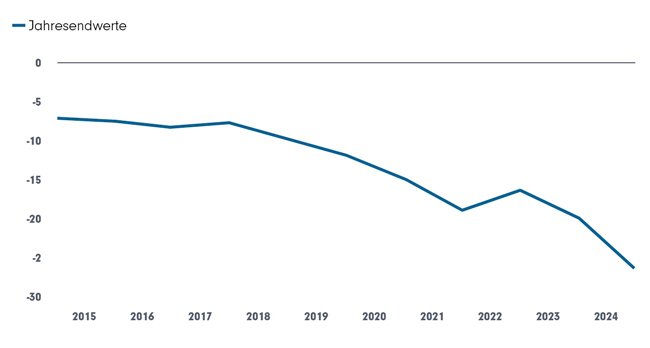

Hinweise, dass der US-Dollar als Leitwährung in Probleme kommen könnte und damit auch sein Kurs perspektiv weiter im Sinkflug sein könnte, gab es schon vor dem Amtswechsel zur zweiten Regierung Trump. Die wachsenden Staatsschulden sind bereits länger bekannt und auch das Außenhandelsdefizit – von Trump lautstark beklagt – ist kein neues Phänomen. Allerdings weisen Experten immer häufiger auf eine spezifische Veränderung in den letzten Jahren hin: Die Nettoauslandsposition der USA hat sich massiv verschlechtert. Lange hielt sie sich trotz wachsender Staatschulden recht konstant in einem Korridor von 5 bis 10 Billionen US-Dollar. In den Jahren seit 2018 hat sie sich aber mehr als verdreifacht. Heute liegt sie bei rund 100% des jährlichen Bruttoinlandsproduktes der USA.

Was besagt die Nettoauslandsposition? Das Auslandsvermögen ist der Gesamtbestand aller Vermögen, die Staat, Unternehmen oder Privatpersonen aus einem Land in anderen Ländern halten. Dazu gehören beispielsweise Beteiligungen an ausländischen Unternehmen (Direktinvestitionen) und Finanzanlagen in ausländischen Titeln (Portfolioinvestitionen). Zieht man davon umgekehrt die Schulden, die Staat und Privatpersonen gegenüber Gläubigern im Ausland haben und auch die ausländischen Investitionen im eigenen Land ab, ergibt sich die Nettoauslandsposition. Sie ist ein guter Gradmesser für den Reichtum eines Landes (und mittelbar für Vertrauen, das seiner Währung entgegengebracht wird). Für die USA sieht das zunehmend schlechter aus und zwar mit einer zuvor nicht gekannten Dynamik (siehe Grafik).

Nettoauslandsposition der USA (in Billionen USD) (Grafik auch zum Download verfügbar)

Quelle: U.S. Bureau of Economic Anlaysis, 2025. Betrachtungszeitraum: 2015 bis 2024. Darstellung zur Illustration. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Die Gründe für die beschleunigte Zunahme des Negativsaldos bei den Auslandspositionen sind vielfältig. In der Vergangenheit konnten die USA ihre Schulden gegenüber ausländischen Gläubigern oft abbauen. Zuletzt etwa in großem Stil während der globalen Finanzkrise, als die US-Subprime-Schulden über das Bankensystem in den Rest der Welt „abgeleitet“ wurden. Auch die Tatsache, dass die USA und ihre Währung als sicherer Hafen galten, half die Nettoauslandsverschuldung im Zaum zu halten. Gerade der US-amerikanische Staat konnte zu recht komfortablen Konditionen im Ausland Schulden machen. Umgekehrt konnten Investoren aus den USA heraus im Ausland höhere Gewinne bei ihren Kapitalanlagen erzielen – ein weiterer Beitrag zur Stabilisierung.

Das System ist aber ins Rutschen gekommen. US-Investoren finden global aktuell kaum bessere Investmentmöglichkeiten als zuhause – durchaus ein erwünschter Aspekt der gegenwärtigen Trump-Adminsitration. Umgekehrt konnten ausländische Anlegerinnen und Anleger mit Auslandsinvestitionen in den USA sehr gute Gewinne erzielen. Der Vorteil der jahrelangen globalen Vormachtstellung von US-Big-Tech wird hier in der Bilanzbetrachtung zum Nachteil. Die Kosten für die Verschuldung der USA im Ausland steigen – auch infolge der Credit-Rating-Rückstufung durch nun auch die letzte wesentliche Rating-Agentur.

In dieser schon ohnehin kritischen Entwicklung, die sich selbst mit der Sonderstellung der USA und ihrer Währung nach dem zweiten Weltkrieg nicht mehr lange so fortschreiben ließe, sorgt das Handeln der Trump-Administration für enorme weitere Verunsicherung. Die unberechenbare Handelspolitik, das erodierende Vertrauen in die staatliche Funktionsfähigkeit der USA und die immer noch denkbare Beschneidung der Unabhängigkeit der US-Zentralbank schmälern das Vertrauen in den US-Dollar. Die Erosion des US-Dollar als Hort globaler Devisenreserven könnte sich also noch beschleunigen – mit weiterhin negativen Auswirkungen auf die Wertstabilität der US-Währung.

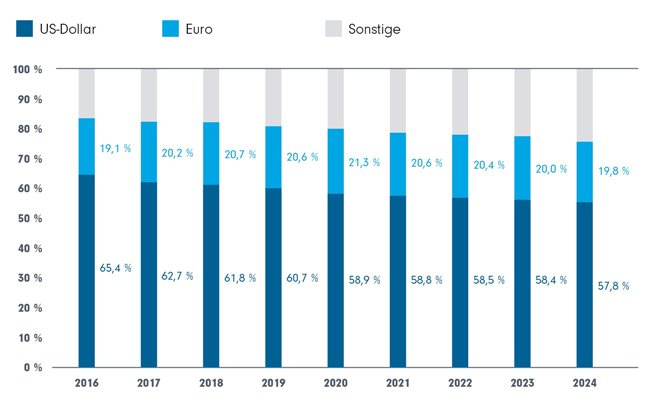

Reservewährung: US-Dollar verliert kontinuierlich an Gewicht (Grafik auch zum Download verfügbar)

Quelle: Statista/Internationaler Währungsfonds, 2025. Anteil nationaler Währungen an den weltweiten Devisenreserven im Zeitraum von 2016 bis 2024. Abgebildet wird jeweils der Stand am Jahresende. Devisenreserven sind im Besitz der Noten- und Zentralbanken befindliche, auf ausländische Währung lautende Guthaben bzw. Finanzaktiva. Darstellung zur Illustration. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Eine deutliche Veränderung des Welt-Währungsgefüges ist nach diesen Überlegungen zumindest nicht mehr auszuschließen. Die Ausnahmestellung des US-Dollar hat sehr wahrscheinlich die längste Zeit bestanden. Kaum jemand wagt vorherzusagen, wie das „Währungssystem der Zukunft“ aussehen könnte. Sicher scheint allerdings, dass der Weg dahin holprig sein dürfte. Für Beraterinnen und Berater bedeutet das: Es liegt eine enorme Aufgabe vor ihnen und eine Chance, echten Mehrwert für Kundinnen und Kunden zu stiften. Denn in einem ersten Schritt geht es darum, die Währungsexponierung für die Portfolios von Kundinnen und Kunden proaktiv zu gestalten und zu kontrollieren.

Was kann man tun, um die Kontrolle über die eigene Währungsexponierung zu verbessern?

Der global anlegende Aktienfonds, der sich jedoch stark an einer Benchmark orientiert, oder der „klassische“ MSCI-World-ETF sind Beispiele für Fondsinvestments, die Anlegerinnen und Anlegern sowie ihren Beratern kaum Einflussnahme auf die Währungsexponierung ihres Investments ermöglichen. Gerade wer eher passive Investmentvehikel nutzt, tut gut daran, für einzelne wichtige Währungsblöcke gesonderte Anlageprodukte zu wählen. Statt in einen Welt-Aktienfonds oder - ETF eben in Fonds für die USA, für die Eurozone etc. investieren. Gleiches gilt für die Anleiheseite. Auch so lässt sich ein global diversifiziertes Portfolio zusammensetzen – allerdings mit mehr Möglichkeiten der Einflussnahme auf die Währungsexponierung.

Nur wenn sich gezielt steuern lässt, gegenüber welchen Währungen ein Risiko im Portfolio besteht, kann dieses Risiko begrenzt bzw. können die entsprechenden möglichen Währungschancen auch genutzt werden. Denn auch Chancen bestehen natürlich nach wie vor. So könnten zum Beispiel einige Schwellenlandwährungen von vergleichsweise solideren Staatsfinanzen und anderen Faktoren (wie etwa demografischen Vorteilen) profitieren. Sowohl aktienseitig kann das Renditechancen aus Währungsdifferenzen eröffnen als auch auf der Seite von Anleihen, wenn Fonds ausgewählt werden, die in Lokalwährungsanleihen investieren.

Wer die Währungsausrichtung lieber professionellen Fondsmanagern anvertraut, kann auch das tun. Hierbei ist dann darauf zu achten, dass die Strategie des Fonds dem Fondsmanagement die entsprechenden Freiheitsgrade zugesteht. Dann können aktive Fondsmanager zum Beispiel in global anlegenden Aktien- oder Anleihefonds aber auch in Multi-Asset-Fonds, die Währungsexponierung sinnvoll anpassen. Wichtig ist bei der Fondsauswahl genau hinzusehen: Denn das Fondsmanagement muss die Erträge für Euro-Anleger im Blick haben. Der Sitz des Fondsmanagement-Teams ist oft ein guter Indikator. Auch ein Blick in die Fondsstrategie kann helfen, Sicherheit zu schaffen. So finden sich beispielsweise Formulierungen wie „…Ziel ist es, die Rendite des Fondsportfolios in Euro zu optimieren“.

Fazit

Sich angesichts der hohen Verschuldung der USA und des allgemein schwindenden Vertrauens in die US-Regierung auf einen stabilen US-Dollar wie in der Vergangenheit zu verlassen, könnte sich als trügerisch erweisen. Wer auf Währungsturbulenzen vorbereitet sein möchte, muss im Portfolio die Weichen stellen. Investmentfonds oder ETFs sollten auch die flexible Aufteilung nach Währungsblöcken ermöglichen. Wer die Verantwortung für die Währungsexponierung des Portfolios ganz oder teilweise an Fondsmanager delegiert, muss prüfen, ob sie die Voraussetzung dafür mitbringen, in dieser Hinsicht erfolgreich zu sein (Freiheitsgrade für das Managementteam, Ausrichtung der Strategie auf Euro-Renditen).

Strategien für Ihre Kundenportfolios:

Warum Vietnam in diversifizierte Portfolios gehört | AQUIS

Im fragmentierten globalen Umfeld müssen Portfolios umsichtig diversifiziert …

AQUIS Capital

Experten-Gastbeitrag

13. Februar 2026

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026

2026: Das Jahr, in dem Innovation und Wirtschaft eins werden

Im Jahr 2026 werden Innovationen die Weltwirtschaft neu ordnen, so Jonathan C…

Franklin Templeton

Experten-Gastbeitrag

23. Dezember 2025