Übersicht

ÜbersichtMitte März schien es fast so weit: In weniger als drei Jahren hätte der DAX seinen Punktestand beinahe verdoppelt. Das Börsenbarometer ließ manche an der Wertentwicklung des eigenen Depots zweifeln. Zu Recht? Die Analyse einer Wahrnehmungsverzerrung.

Inzwischen herrscht nicht mehr nur eitel Sonnenschein an den Börsen. Aber bis Mitte März schien sich das hierzulande vielbeachtete Börsenbarometer DAX völlig unbeeindruckt von den wirtschaftlichen Verwerfungen am Standort in immer neue Höhen aufzuschwingen. Bis dahin schien der DAX nur eine Richtung zu kennen – aufwärts. In weniger als drei Jahren (seit Anfang Oktober 2022) hatte der DAX rund 95% gutgemacht.1

Fast eine Verdopplung also in nur drei Jahren – das weckt bei manchen Anlegerinnen und Anlegern Begehrlichkeiten. Bei den beinahe täglichen Jubelmeldungen über den DAX-Stand fragen sie: Warum hält mein Depot da nicht mit? Ist das auch Ihnen aus Ihrem Kundenkreis bekannt? Klare Analysen und Argumente helfen bei der Einordnung.

Dividenden täuschen bezüglich der DAX-Wertentwicklung

Unter Profis Basiswissen, aber vielen privaten Anlegerinnen und Anlegern unbekannt: Der am häufigsten zitierte DAX ist ein Performanceindex. Das heißt, dass im Indexwert reinvestierte Dividenden berücksichtigt werden. Von den Dividenden, die ein Unternehmen ausschüttet, werden also fiktiv immer wieder weitere Aktien dieses Unternehmens gekauft. Auch deren Entwicklung geht nachfolgend in die Entwicklung des Index ein.

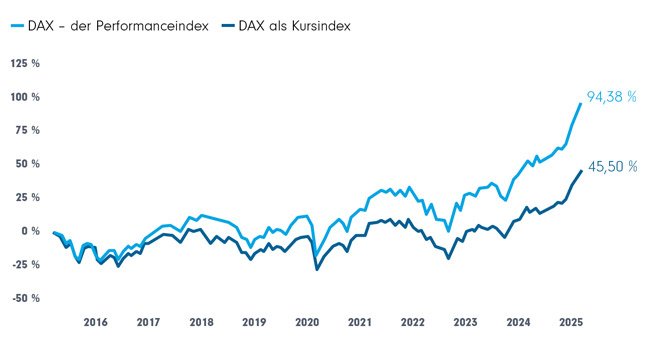

Wie groß dieser Unterschied ist, wird im Vergleich mit dem DAX-Pendant, dem DAX Kursindex, deutlich. Bei ihm werden allein die Kursentwicklungen der Aktien der 40 größten börsennotierten Unternehmen Deutschlands berücksichtigt. Betrachtet man einen längeren Zeitraum von zum Beispiel 10 Jahren, zeigt sich: Der klassischerweise zitierte DAX „gaukelt“ eine mehr als doppelt so gute Entwicklung vor, wie der DAX als Kursindex (siehe Grafik).

DAX – als Kursindex nur „halb so gut“ (Grafik auch zum Download verfügbar)

Quelle: LSEG Datastream, Betrachtungszeitraum: 18.03.2015 bis 18.03.2025. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Betrachtet man also den Kurs-DAX, sind rund 45% Steigerung über 10 Jahre deutlich weniger spektakulär. Denn die entsprächen in etwa einer Rendite von knapp 3,8% p.a.

Die erste Ebene einer realistischen Perspektivenkorrektur ist also: Sich bei den zitierten Werten des Performance-DAX nicht täuschen zu lassen. Die wären selbst bei jemandem, der zum Beispiel ausschließlich in einen DAX-Fonds investierte, nur zu erreichen, wenn Dividenden konsequent reinvestiert werden – wie zum Beispiel bei thesaurierenden Anteilklassen oder aber über Reinvestition im Rahmen des Depots.

„Hypothetische Wertentwicklungen“ – sehr hypothetisch und sehr risikoreich

Rückblickende Performancebetrachtungen geben ein falsches Bild. Fragen wie „Was wäre gewesen, wenn ich zum optimalen Zeitpunkt eingestiegen (und optimal wieder ausgestiegen) wäre“, sind müßig. Denn in der jeweiligen Situation ist in der Regel nicht erkennbar, ob der „optimale Zeitpunkt“ gekommen ist. Die Erfahrung und auch die Behavioral Finance lehren: Market-Timing ist eine kaum zu bewältigende Strategie. Das gilt insbesondere für private Anlegerinnen und Anleger, die wechselweise von Gier oder Angst von Verlustaversion oder Overconfidence (Selbstüberschätzung) in ihren Entscheidungen beeinflusst werden.

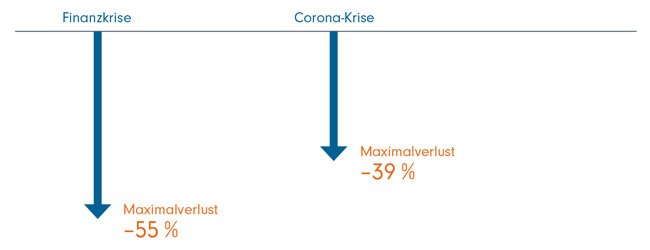

Viel häufiger als einem perfekt antizyklischen Entscheidungsverhalten dürften Beraterinnen und Berater in der Praxis Depots begegnen, in denen die Wertentwicklung durch prozyklische Anlageentscheidungen geschmälert wird. Und ebenso wie für eine zumindest vordergründig begeisternde Wertentwicklung in den letzten drei Jahren lassen sich auch Beispiele für gravierende Einschnitte beim DAX finden. Man muss nur an die globale Finanzkrise denken oder die Corona-Krise 2020. Beide Male mussten DAX-Anleger empfindliche temporäre Verluste hinnehmen – mit maximalen „Drawdowns“, also die Differenz von Höchst- und Tiefstand, von über 50 %. (siehe Grafik).

Wer wäre einer reinen „DAX“-Strategie treu geblieben? (Grafik auch zum Download verfügbar)

Maximum Drawdowns des DAX in den großen Krisen

Quelle: LSEG Datastream, Darstellung FFB. Darstellung zur Illustration. In die Indizes kann nicht unmittelbar investiert werden. Entwicklungen der Vergangenheit erlauben keine Prognosen zu künftigen Entwicklungen.

Die entscheidende Frage für Anlegerinnen und Anleger lautet nicht: Würde ich mich über eine Kapitalverdopplung innerhalb von drei Jahren freuen – das ist eigentlich keine Frage. Was zählt, ist die Einschätzung der Fähigkeit, Verluste zu tragen. Diese wird zu Recht in jedem sorgfältigen Beratungsprozess erhoben und zu einer Grundlage der strategischen Portfolioallokation gemacht. Denn das größte Risiko für den langfristigen Anlageerfolg liegt nicht in den Wertpapiermärkten. Es sitzt im Beratungsgespräch auf der anderen Seite des Tisches. Investmentziele werden häufig deshalb nicht erreicht, weil Anlegerinnen und Anleger nicht in der Lage sind, zeitweilig eintretende Buchverluste zu (er-)tragen und dann von ihrer Strategie abweichen. Im schlimmsten Fall werden Verluste durch den Verkauf von Investments/Fondsanteilen kapitalisiert.

Die zweite Ebene einer realistischen Perspektivenkorrektur ist also: Anlegerinnen und Anleger sollten nie von einer idealtypischen Anlagesituation ausgehen, wenn sie die Renditepotenziale ihrer Anlage betrachten. Langfristig hilft nur eine sinnvolle Portfoliodiversifikation. Nur so können Risiken von Marktvolatilität und Marktbereinigungen in ihrer Wirkung auf das Portfolio der Anlegenden so vermindert werden, dass diese auch damit umgehen können, wenn Verlustrisiken eintreten (mehr zur Volatilität und Diversifikation: hier).

Auch der DAX hat ein Klumpenrisiko

In letzter Zeit wurde immer wieder über das Klumpenrisiko in US-Aktienindizes oder gar globalen Aktienindizes berichtet, in denen US-Big-Tech-Unternehmen große Anteile einnehmen. Weniger bekannt: Auch der DAX hat ein Schwergewicht, das rund 15% der Marktkapitalisierung aller Dax-Unternehmen und damit in etwa ebenso viel Anteile am DAX auf sich vereint – SAP.2 Für Fondsanleger wichtig zu wissen: In UCITS- (bzw. deutsch OGAW-) Produkten wie Publikumsfonds dürfen einzelne Wertpapiere maximal 10% Anteil des Fondsportfolios ausmachen. Für Fondsmanager, die Deutschlandinvestments mit dem DAX als Benchmark managen, dürfte das in den letzten Jahren ein Problem dargestellt haben. Denn während sich der DAX knapp verdoppelte (seit 1.10.2022), verdreifachte sich der Wert der SAP-Aktie3. Sie gehörte damit zu den Top-Kurstreibern im DAX, konnte aber in den Fonds nicht im selben Umfang berücksichtigt werden.

Die dritte Ebene einer realistischen Perspektivenkorrektur ist also: Wer sich als Anlegerin oder Anleger für Aktientitel deutscher Unternehmen interessiert, kann gut beraten sein, einen ETF auf den DAX zu wählen. Denn auch europäische ETFs sind zwar UCITS-regulierte Produkte und legen somit Wert auf Diversifikation der Kapitalanlagen im Fonds. Allerdings besteht für ETFs, die Indizes nachbilden, eine Ausnahmeregel. Sie dürfen Titel auch zu mehr als 10% berücksichtigen, wenn der Index dies so vorgibt. Wer aber einem aktiven Fondsmanagement bessere Chancen beim Deutschlandinvestment einräumen möchte, sollte nicht die Orientierung am Large-Cap-Index DAX vorgeben, sondern Fondsstrategien wählen, die auch Small & Mid Caps und damit eine breitere Auswahl möglicher Renditetreiber berücksichtigen.

Fazit: Was bei der langfristigen Kapitalanlage zählt

Für die langfristige Kapitalanlage zählt, eine Strategie zu verfolgen, die man durchhalten kann. Dazu gehört an erster Stelle eine breite und sinnvolle Diversifikation des eigenen Anlageportfolios. Das bedeutet aber auch, dass man nicht zu jedem Zeitpunkt die Performance eines temporär haussierenden Marktes im eigenen Depot im vollen Umfang wiederfindet.

Vom Versuch eines Markttimings sollten Anlegerinnen und Anleger absehen. Langfristig vielversprechender sind Methoden des regelmäßigen Investierens, die auch antizyklisch Phasen schlechterer Marktentwicklung zum Nachkauf nutzen. Sparpläne der verschiedensten Formen – auf einzelne Fonds oder mehrere – sind hier das Mittel der Wahl.

Quellen:

1 LSEG Datastream: Punktestandentwicklung des DAX, 1.10.2022 bis 18.03.2025

2 Unternehmensnennung erfolgt nur zur Erläuterung des Sachzusammenhangs. Es werden weder Empfehlungen zum Kauf noch zum Kauf auf das Unternehmen bezogener Wertpapiere gegeben.

3 LSEG Datastream: 1.10.2022 bis 18.03.2025. Wertentwicklung der Vergangenheit ist keine Garantie für künftige Entwicklungen. Unternehmensnennung erfolgt nur zur Erläuterung des Sachzusammenhangs. Es werden weder Empfehlungen zum Kauf noch zum Kauf auf das Unternehmen bezogener Wertpapiere gegeben.

Strategien für Ihre Kundenportfolios:

Globaler Top-Fonds, made in Europe: Carmignac Investissement

Weitere Dollar-Abwertung befürchtet? Gerade beiBei globalen Aktien sind dann …

Carmignac

Experten-Gastbeitrag

06. Januar 2026

Bereit für eine neue Zeit? Carmignac Patrimoine | Carmignac

Die globalen Anlagemärkte sind im Umbruch. Paradigmen haben sich verändert, s…

Carmignac

Experten-Gastbeitrag

28. November 2025

KI wird uns (wahrscheinlich) nicht arbeitslos machen | Pictet

KI wird die Arbeitswelt transformieren, aber nicht massenhaft Jobs vernichten…

Pictet Asset Management

Experten-Gastbeitrag

27. November 2025