Übersicht

ÜbersichtDer Koalitionsvertrag und die Regierung steht. Wo steht Deutschlands Wirtschaft heute? Was sind die größten wirtschaftlichen Herausforderungen? Was sind die Aussichten? Eine Bestandsaufnahme.

Die Vorbereitungen für den Regierungswechsel nach der Bundestagswahl liefen wie angekündigt zügig. Die Mehrverschuldung für Verteidigung und Infrastruktur wurde schon vom alten Parlament abgesegnet. Der Koalitionsvertrag steht. Nun ist es Zeit für eine Bestandsaufnahme: Wie ist es wirtschaftlich um Deutschland bestellt: Inflation? Wirtschaftswachstum? Arbeitslosigkeit? Staatsschulden? Und was kann man aus Sicht von Anlegerinnen und Anlegern vom Koalitionsvertrag erwarten?

Bestandaufnahmen vor Antritt der neuen Regierung

Spätestens seit dem Ausbruch des Krieges zwischen Russland und der Ukraine und den nachfolgenden Sanktionen gegen Russland hat kaum ein Thema Anlegerinnen und Anleger so dauerhaft beschäftigt wie die Inflation. Geldwertstabilität ist der Hauptauftrag an die Zentralbanken in aller Welt. Und die Entscheidungen vor allem der Fed und der EZB setzen den Rahmen für die Entwicklung der Anlageklassen, in die hierzulande investiert wird.

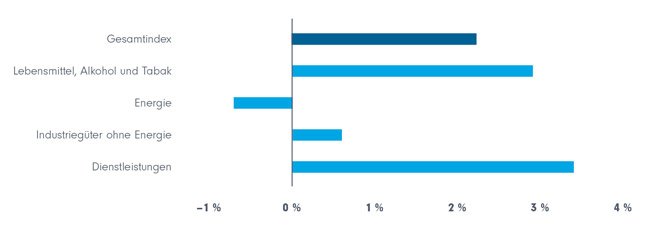

Sollten die Inflationsraten weiter rückläufig sein, kann der Leitzins sinken – das begünstigt in der Regel die Unternehmensgewinne und Aktienkurse ebenso wie die Kurse von Anleihen am Sekundärmarkt. Aktuell bewegt sich die Inflation in Deutschland und in der Eurozone in Richtung der gewöhnlich als Grenze zur Geldwertstabilität angenommenen 2-Prozent-Marke. Allerdings ist das Absinken in den letzten Monaten immer wieder auf rückläufige Energiekosten zurückzuführen. Die Kerninflation ohne Energie und Nahrungsmittel bleibt hartnäckig. Deutschland liegt mit 2,2 % Teuerung im März 2025 gegenüber dem Vorjahresmonat genau auf dem Durchschnitt der Eurozone (siehe Grafik). Die Kerninflation ohne unverarbeitete Nahrungsmittel und Energie verharrt allerdings bei 2,6% (in der Eurozone auf 3,1%). Wie in der Eurozone insgesamt stiegen die Preise für Dienstleistungen auch in Deutschland besonders stark – um 3,5% im Jahresvergleich zu März 2024.1

Jährliche Inflation im Euroraum (März 2025) (Grafik auch zum Download verfügbar)

Quelle: Eurostat, 1. April 2025

Inflation ist für nationale Regierungen ein schwer beherrschbares Thema. Denn es wirken viele exogene Faktoren ein, die kaum von einer einzelnen Nation zu beeinflussen sind. Und doch spielen gerade die Preise „an der Supermarktkasse“, die entscheidend sind für die „gefühlte“ Inflation, eine wesentliche Rolle für die Politikzufriedenheit von Wählerinnen und Wähler.

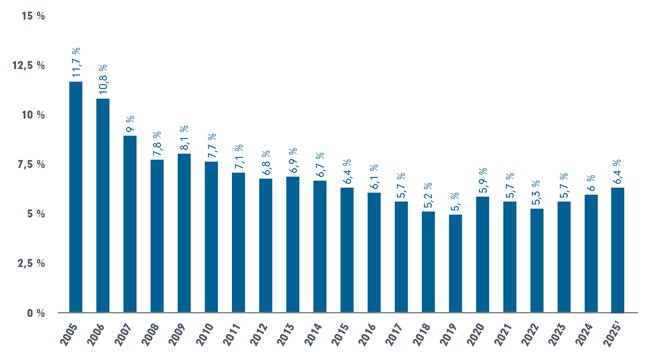

Die Arbeitslosigkeit hat sich in Deutschland auf einem Niveau um die 6% eingependelt (Zahlen der Bundesagentur für Arbeit, siehe Grafik). Für das laufende Jahr wird wegen der konjunkturell schwierigen Lage ein leichter Anstieg der Arbeitslosenquote prognostiziert.

Im EU-Vergleich liegt Deutschland allerdings deutlich besser als der Durchschnitt. Nach der abweichenden Erhebungsmethode der europäischen Statistikbehörde Eurostat liegt die Arbeitslosenquote in Deutschland bei 3,5 %.2 Ein Korridor von 2 bis 4 Prozent wird oft als Vollbeschäftigung angesehen. In der Tat ist aus Sicht der wirtschaftlichen Entwicklung der Mangel an (qualifizierten) Arbeitskräften ein ernst zu nehmender bremsender Faktor. Dieser wird sich mit dem Ausscheiden der Baby-Boomer-Generation aus dem Erwerbsleben noch einmal verschärfen. Bildung, Qualifizierung und eine wirkungsvolle Integration ausländischer Fachkräfte in den Arbeitsmarkt sind damit entscheidende Aufgaben für alle politisch Verantwortlichen.

Deutschland: Arbeitslosenquote im Jahresdurchschnitt (Grafik auch zum Download verfügbar)

Statista/Bundesagentur für Arbeit, März 2025; 1 = Prognose

Von welchem Startpunkt bei den Aussichten für das deutsche Wirtschaftswachstum geht die neue Regierung aus? Eine gute Grundlage ist die Gemeinschaftsprognose der wichtigsten deutschen Wirtschaftsforschungsinstitute (Stand September 2024 – also noch vor der Bundestagswahl). In dieser Prognose gehen die Institute im Durchschnitt von einer leichten Schrumpfung im Jahr 2024 und einer graduellen Verbesserung in den beiden Folgejahren aus – eine Benchmark für jede kommende Regierung.

Gemeinschaftsprognose: BIP-Entwicklung Deutschland (Stand September 2024) (Grafik auch zum Download verfügbar)

Veränderung des realen Bruttoinlandsproduktes in Deutschland von 2014 bis 2023 und Prognose bis 2026 (Veränderung gegenüber dem Vorjahr). Quelle: Statista, März 2025 auf Basis verschiedener Quellen (Wirtschaftsinstitute: DIW, ifo, iFW…) und des Bundesministeriums für Wirtschaft und Klimaschutz. 1 = Prognosen ab 2024.

Mit der Prognose für 2024 behielten sie übrigens weitgehend Recht. Das Statistische Bundesamt geht inzwischen von einer BIP-Entwicklung in Höhe von - 0,2% für das Jahr 2024 aus.3

World Economic Outlook des Internationalen Währungsfonds

Die Experten des Internationalen Währungsfonds haben in ihrem Outlook vom April 2025 ihre Zahlen für das erwartete Wirtschaftswachstum in Deutschland weiter nach unten korrigiert. Sie gehen nun nur noch von einem Wachstum von 0% für 2025 und 0,9% für 2026 aus. Im „World Economic Outlook“ von April wurden allerdings die Pläne aus dem Koalitionsvertrag noch nicht berücksichtigt.

IMF, 22. April 2025

Globale wirtschaftliche Herausforderungen

Ein Thema dominiert derzeit die wirtschaftlichen Debatten und verunsichert immer wieder die Aktien- und Anleihenmärkte: die kaum vorhersehbare Zollpolitik des US-Präsidenten Donald Trump. Diese sorgt global für Unsicherheit bei allen Unternehmen, die Lieferketten und Vertriebsstrategien überprüfen und mit wenig verlässlichen Aussichten reorganisieren müssen.

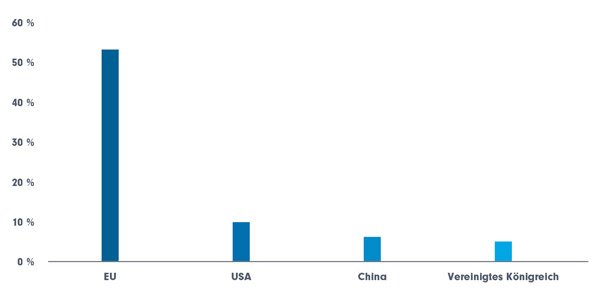

Besonders betroffen sind gerade diejenigen deutschen Unternehmen, die stark exportorientiert sind. Insbesondere die Branchen Automobil und Pharma, die zu den drei Sektoren mit den mit Abstand größten Anteilen an den Exporten aus Deutschland gehören.4 Die deutsche Pharmaindustrie wäre von anhaltend hohen Zöllen beim Export in die USA besonders betroffen. Mit 24% gingen wertmäßig fast ein Viertel der Pharmaexporte im Jahr 2024 in die USA.5 Bei der Automobilindustrie ist die Abhängigkeit vom US-Markt nicht ganz so groß: Die USA sind zwar der größte einzelne Absatzmarkt, vereinigten aber 2024 „nur“ etwa 15% der Exporte auf sich.6 Wobei eine Verminderung der Exporte durch hohe US-Einfuhrzölle nicht mit dem Abschied deutscher Autobauer aus dem US-Markt gleichzusetzen ist. Denn viele deutsche Hersteller produzieren (wie von US-Präsident Trump eigentlich gewünscht) schon heute teilweise in den USA. Bei BWM zum Beispiel machten importierte Fahrzeuge in 2024 nur noch gut die Hälfte der Verkäufe in den USA aus – der Münchener Hersteller liegt damit in etwa auf dem Niveau von General Motors (46% der GM-Fahrzeuge wurden im vergangenen Jahr importiert).7 Für Volkswagen sieht es ungünstiger aus, dort lag die Importquote in die USA bei 80%. Gleichzeitig haben die Autobauer mit der Überproduktion in China zu kämpfen, was die Absatzchancen in diesem wichtigen Abnehmerland vermindert.

Dennoch sollten Anlegerinnen und Anleger nicht allein auf die USA und die medial stark in den Vordergrund drängende Zollpolitik der gegenwärtigen US-Administration blicken. Denn die USA sind zwar ein wichtiger, aber nicht ein dominierender Handelspartner für Deutschland. Das macht die folgende Übersicht deutlich.

Deutschlands Exportpartner: Nach Warenwert (Anteile in %) (Grafik auch zum Download verfügbar)

Quelle: Statista/Statistisches Bundesamt, eigene Berechnungen, Juli 2024

Und nicht alle Branchen sind gleichermaßen betroffen. Der deutsche Maschinenbau zum Beispiel – immerhin an zweiter Stelle unter den Exportbranchen nach Auto aber vor Pharma – liefert oft unverzichtbare, spezialisierte Maschinen für die Industrie in anderen Ländern. Jede Regierung, die Arbeitsplätze ins eigene Land holen möchte, und insbesondere die US-Administration wird in diesem Bereich möglichst geringe dauerhafte Einfuhrhemmnisse aufbauen.

Nationale Herausforderungen für den Standort Deutschland

Es gibt für unser Land akute Themen von hoher Priorität, bei denen tiefgreifende und langfristig wirksame Reformen erforderlich sind. Dazu gehören Bildung, Integration von ausländischen Arbeitskräften und auch das Rentensystem. All diese Themen sind zum Teil entscheidend für die Politikzufriedenheit und damit die Stabilität Deutschlands – wie auch seine Verlässlichkeit als Handelspartner. Unter dem Gesichtspunkt dessen, wo eine neue Regierung kurz- bis mittelfristig wirtschaftlich wirkungsvolle Impulse setzen kann, stehen jedoch andere Fragestellungen im Mittelpunkt.

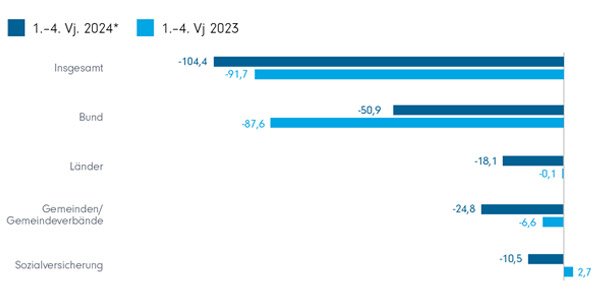

Staatsschulden zum Beispiel: Durch die Sondervermögen für Infrastruktur und Verteidigung wurden zwar wichtige Mittel aufgebracht und Gestaltungsspielräume geschaffen. Aber auch der Schuldenstand wächst, und mit ihm die Gefahr, dass Schulden für jede neue Regierung in Deutschland teurer werden. Wenn für Staatsanleihen höhere Zinsen versprochen werden müssen, sind künftige Staatshauhalte von den Aufwendungen für den Schuldendienst (noch) stärker betroffen. Der politische Handlungsspielraum verengt sich weiter. Diese einfache Wahrheit, die an den Anleihemärkten verhandelt wird, zeigte in den letzten Wochen auch dem sonst eher entfesselt auftretenden Donald Trump Grenzen auf. Beobachterinnen und Beobachter sahen nicht zuletzt das Emporschnellen der Renditen bei US-Staatsanleihen als Auslöser für das etwas vorsichtigere Agieren des Präsidenten in Sachen Zollpolitik.

In Bezug auf die Staatsverschuldung in Deutschland hat die scheidende Regierung übrigens die Messlatte eher hochgelegt. Der Saldo des Gesamthaushalts 2024 war deutlich weniger negativ als noch 2023 – zumindest auf Bundesebene. Länder und Gemeinden hatten dagegen eine deutlich angespanntere Haushaltslage als noch vor Jahresfrist. Das ist insofern ungünstig, als viele Felder, in denen deutliche Reformen erforderlich sind (Bildung, Bürokratieabbau…), vorwiegend als Aufgaben nicht beim Bund, sondern bei den Ländern und Kommunen angesiedelt sind. Unter großem finanziellem Stress lassen diese sich weniger gut bewältigen.

Deutschland: Öffentlicher Gesamthaushalt (in Mrd. Euro) (Grafik auch zum Download verfügbar)

Finanzierungssalden nach Ebenen

Quelle: Statistisches Bundesamt, 4. April 2025, * vorläufiges Ergebnis

Der Ausbau der digitalen Infrastruktur und die Sanierung der bestehenden Verkehrsinfrastruktur sind seit Jahren Dauerthemen, auf die Regierungen in Deutschland künftig einen Fokus legen müssen. Mithilfe des neuen Sondervermögens stehen nun Mittel für entscheidende Schritte zur Verfügung. Ob die Koordination der Aufgaben erfolgreich verlaufen wird, ob hinreichend Kompetenzen und Arbeitskräfte für die nun zu bewältigenden Aufgaben zur Verfügung stehen, ist offen.

Bürokratieabbau gehört auch zum Mantra jeder Regierungserklärung. Wirkungsvoll umgesetzt wird er aber seit Jahrzehnten nicht. Mit der im Koalitionsvertrag festgeschriebenen Abschaffung des Lieferkettengesetzes in seiner jetzigen Form kommt die Koalition den dringenden Forderungen von Industrievertretern nach. Das sind zwar keine neuen Überlegungen (schon der scheidende Wirtschaftsminister Habeck versprach dessen Abschaffung), dürften aber mit frischem Elan der neuen Regierung angegangen werden.

Die von der Koalition geplante Einführung eines subventionierten Industriestrompreises könnte energieintensive Industrien kurz- bis mittelfristig entlasten und ihnen die Möglichkeit geben, ihren Umbau mit mehr wirtschaftlichem Rückenwind voranzutreiben. Energiepreise in Deutschland waren in der Vergangenheit immer wieder als negativer Standortfaktor angeprangert worden.

Der Koalitionsvertrag 2025 bringt zahlreiche Impulse für den Arbeitsmarkt. Denn arbeitsrechtliche Änderungen werden angestrebt – von der Begrenzung der Wochenarbeitszeit statt Tagesarbeitszeit, von der digitalen Zeiterfassung bis zu steuerfreien Überstunden. Die geplanten Veränderungen zielen darauf, die für ein stärkeres Wachstum erforderlichen Ressourcen an Arbeitskraft kurzfristig flexibler verfügbar zu machen. Als Aufbruchsimpuls könnte das seine Wirkung entfalten. Die strukturell-demografischen Herausforderungen, die mit dem Ausscheiden der Baby-Boomer aus dem Arbeitsleben bald akut werden, sind damit noch nicht angegangen.

Politik mit Kraft zur Veränderung?

Die Einschätzungen des Koalitionsvertrages in seinen wirtschaftlichen Auswirkungen sind vielschichtig. So gestehen Industrievertreter und Ökonomen der Vereinbarung zu, dass sie – gerade auch mit den veränderten Abschreibungsmöglichkeiten und den oben beschriebenen kurz- bis mittelfristigen Maßnahmen – Impulse für ein neues Wirtschaftswachstum in Deutschland setzen kann. Das Gesamtpaket sei im Rahmen des fiskalisch Möglichen, äußerte sich zum Beispiel Clemens Fuest, Chef des ifo-Instituts in München. Ein Schwerpunkt auf Investitionen sei erkennbar und damit ein gutes Signal an Investoren und für Wachstum: „Es wird interessanter zu investieren“.8

Auch die Regelung zum Industriestrompreis komme nach Meinung von Fuest Forderungen der Industrie nach. Allerdings gibt es zu diesem Thema auch mahnende Worte. So verschaffe der Industriestrompreis erst einmal Luft, so der Ökonom Stefan Kooths vom Institut für Weltwirtschaft von der Universität Kiel, dauerhafte Subventionierung sei aber keine Lösung. Es müsse nicht an Netzentgelten, sondern an der Verfügbarkeit von Energie gearbeitet werden.9

Auch bei der Rente sehen Expertinnen und Experten keinen grundlegenden Reformeifer. Es sei „die Chance verpasst, die Rentenversicherung nachhaltig aufzustellen“, kritisiert etwa die Wirtschaftsweise Veronika Grimm.10 Auch der Präsident des Deutschen Instituts für Wirtschaftsforschung, Marcel Fratzscher, beklagte die zu geringe langfristige Ambition: „Der Koalitionsvertrag von Union und SPD ist ein Kompromiss, der den Status quo weitgehend beibehält und zentrale Zukunftsfragen unzureichend adressiert."11

Fazit: Die Aussichten für Anlegerinnen und Anleger

Ein Koalitionsvertrag ist zunächst einmal eine Absichtserklärung. Viele politische Risiken bergen das Potenzial, den darin formulierten Zielen entgegenzuwirken – von einer Eskalation im Zollstreit, über weitere Aggressionen Russlands bis zu Auswirkungen innenpolitischer Unzufriedenheit. Dennoch geht von den Beschlüssen eine gewisse Impulskraft aus. Wenn auch die langfristigen Probleme der Rentenfinanzierung ungelöst vertagt wurden und es abzuwarten bleibt, wie sich Infrastrukturverbesserungen und Verbesserungen der Integration arbeitsfähiger Fachkräfte erreichen lassen: Mittelfristig könnten die Impulse aus Abschreibungen, Bürokratieabbau (Lieferkettengesetz), Arbeitszeitflexibilisierung und Industriestrompreis die Wirtschaftsentwicklung stimulieren.

Angesichts dessen, dass die USA für Investoren immer unberechenbarer werden und sich Kapitalflüsse in andere Wirtschaftsregionen abzeichnen könnten, dürften sich die Aussichten für ein Investment im „Heimatmarkt“ verbessert haben. Das gilt insbesondere, wenn Investments gewählt werden, die neben den großen Standardwerten auch Titel aus dem breiten unternehmerischen Mittelstand umfassen, der oft mit spezialisierten und marktführenden Angeboten in Nischen und mit hoher Flexibilität eine größere Resilienz auch gegenüber den Einflüssen von Zöllen und Handelsbeschränkungen aufweisen könnte.

Quellen:

1 Statistisches Bundesamt, 11.04.2025

2 Statista/Eurostat, Arbeitslosenquoten in verschiedenen EU-Ländern im Februar 2025, 3. April 2025. Eurostat berechnet harmonisierte Arbeitslosenquoten für die Mitgliedstaaten, den Euroraum und die EU. Diese Arbeitslosenquoten basieren auf Definitionen, die den Empfehlungen der Internationalen Arbeitsorganisation (ILO) entsprechen. Die Berechnung basiert auf der harmonisierten Arbeitskräfteerhebung (AKE) der Europäischen Union. Basierend auf der Definition der ILO gelten für Eurostat Arbeitslose als Personen im Alter von 15 bis 74 Jahren, die ohne Arbeit sind, innerhalb der beiden nächsten Wochen eine Arbeit aufnehmen können und während der vier vorhergehenden Wochen aktiv eine Arbeit gesucht haben.

3 Statistisches Bundesamt, Destatis, 25. Februar 2025

4 Exporte aus Deutschland nach Güterabteilungen (Top 15) im Jahr 2023 (in Milliarden Euro), Statista/Statistisches Bundesamt, 2024

5 Statistisches Bundesamt, 14. April 2025

6 Statista/Statistisches Bundesamt, März 2025

7 Statista/Reuters, März 2025

8 zdf.de, 9. April 2025

9 Dpa, 10. April 2025

10 welt.de, 11. April 2025

11 tagesschau.de, 9. April 2025

Strategien für Ihre Kundenportfolios:

Was verrät der jüngste Ausverkauf von Softwareaktien? | DPAM

Die Aktienmärkte fielen deutlich, insbesondere Softwarewerte. Trotz solider Z…

DPAM

Experten-Gastbeitrag

04. Februar 2026

Ausblick für China 2026

Templeton Global Investments geht davon aus, dass die Aussichten für chinesis…

Franklin Templeton

Experten-Gastbeitrag

30. Januar 2026

Die Kraft der Innovation | DPAM

Innovation treibt Gewinne, Gewinne treiben Aktienkurse. Diese Überzeugung ste…

DPAM

Experten-Gastbeitrag

09. Januar 2026