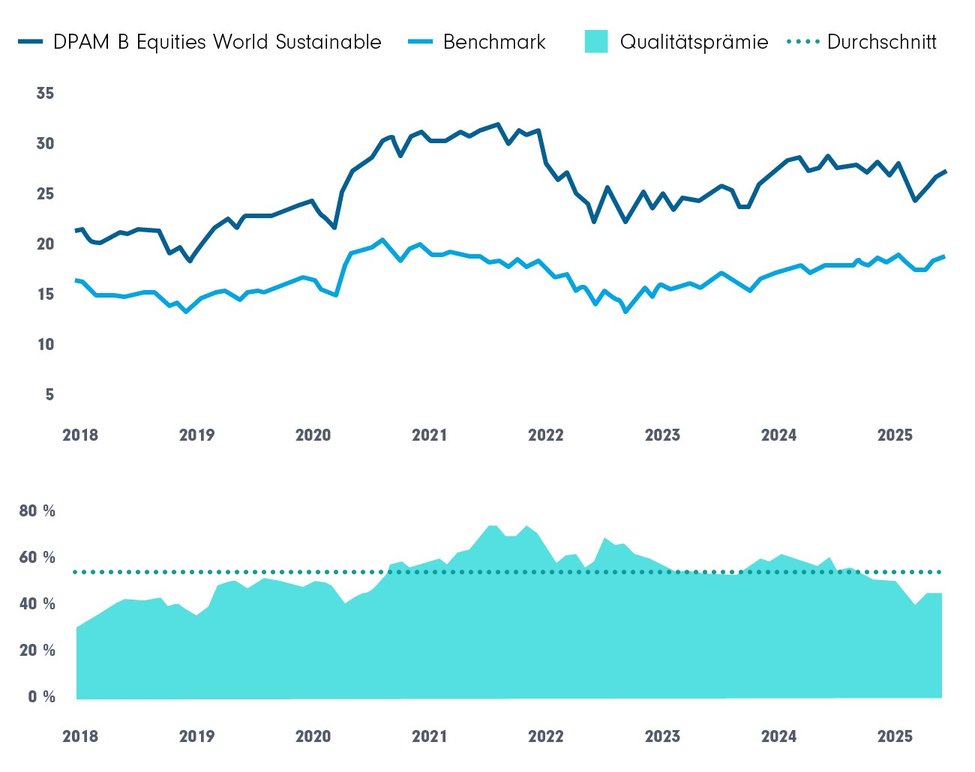

Das 1. HJ 2025 war ein Stresstest für Qualitätsstrategien. Der DPAM B Equities World Sustainable blieb trotz Gegenwinds seiner Linie treu: Investitionen in Firmen mit nachhaltigen Strategien, langfristigem Wachstum und klaren Wettbewerbsvorteilen.

Das erste Halbjahr 2025 stellte Qualitätsstrategien auf eine harte Probe. Der DPAM B Equities World Sustainable (F-Anteilsklasse) schloss die ersten sechs Monate mit –5,74% ab und blieb damit um 2,82 Prozentpunkte hinter dem MSCI ACWI zurück. Auf Jahressicht beträgt die Wertentwicklung –2,6%, was eine Underperformance von –8,66 Prozentpunkten bedeutet. Hauptgrund dafür war die ungewöhnlich schwache Entwicklung des „Quality“-Faktors – einer Stilrichtung, die den Kern unserer Anlagestrategie bildet. Selbst der MSCI ACWI Quality Index erzielte im Zwölfmonatszeitraum lediglich –2,76% und schnitt im ersten Halbjahr mit –6,70% schlechter ab als unser Fonds.

Trotz des schwierigen Umfelds halten wir an unserem Fokus fest: Unternehmen mit stabilen Margen, verlässlichem Wachstum und klaren Wettbewerbsvorteilen – die „bewährten Gewinner“. Diese konsequente Ausrichtung kann kurzfristig Gegenwind bedeuten, schafft aber langfristig Stabilität.

Belastungsfaktoren – vom Bankensektor bis zu ESG-bedingten Ausschlüssen

Einige der größten Performancebremsen lagen außerhalb unseres direkten Einflussbereichs. So führte unsere strukturelle Untergewichtung im Bankensektor zu einem Minusbeitrag von rund 1,2%. Banken erfüllen oft nicht unsere Qualitätskriterien, da ihre Ertragslage stark konjunkturabhängig ist, Kapitalintensität hoch und Geschäftsmodelle wenig differenziert sind. Um die Risiken zu reduzieren, nahmen wir Banco Santander ins Portfolio auf, hielten aber an der grundsätzlichen Untergewichtung fest – eine Entscheidung, die sich langfristig auszahlen dürfte, kurzfristig aber belastete.

Auch unser konsequenter Ausschluss des Verteidigungssektors wirkte sich negativ aus. In Zeiten geopolitischer Spannungen und steigender Militärbudgets zählten Rüstungswerte zu den stärksten Performern. Gleichzeitig kam es zu einer Kapitalrotation von klassischen Industriewerten in Richtung Verteidigung und Luftfahrt – eine Entwicklung, die einige unserer Beteiligungen im Bereich Investitionsgüter unter Druck setzte.

Zudem verzichteten wir bewusst auf Engagements in Meta Platforms und Tesla. Bei Meta gaben ESG-Bedenken, insbesondere im Bereich Datenschutz und gesellschaftlicher Auswirkungen, den Ausschlag. Tesla erfüllte unsere finanziellen und qualitativen Standards nicht. Beide Aktien entwickelten sich im Jahresverlauf stark, wodurch uns im relativen Vergleich Rendite entging.

Branchenspezifische Herausforderungen – Gesundheitswesen und Halbleiter

Noch deutlicher fiel der Einfluss einzelner Sektoren aus, in denen wir falsch lagen. Im Gesundheitswesen führten enttäuschende Entwicklungen in den Bereichen Life-Science-Tools, Managed Care und Pharma zu einem negativen Gesamteinfluss von etwa drei Prozentpunkten. Titel wie Thermo Fisher und Danaher litten unter rückläufiger Nachfrage aus der Pharma- und Biotech-Forschung, ausgelöst durch Budgetkürzungen, politische Unsicherheit bei der Medikamentenpreisgestaltung in den USA und eine Normalisierung der Nachfrage in China. Bei UnitedHealth führten höhere Kosten im Medicare-Programm, regulatorische Untersuchungen und Führungswechsel zu einem schwindenden Anlegervertrauen. Novo Nordisk geriet unter Druck, weil der Konkurrent Eli Lilly mit neuen Adipositas-Medikamenten Marktanteile gewann, während klinische Rückschläge und Preissenkungen die Margen belasteten.

Auch im Halbleiterbereich kam es zu Rückschlägen. Unsere Übergewichtung in der Wertschöpfungskette – mit ASML, ASM International und Applied Materials – litt unter Lagerbeständen, Investitionszurückhaltung großer Abnehmer und geopolitischen Exportbeschränkungen nach China.

Gezielte Neupositionierungen mit Blick auf strukturelles Wachstum

Gleichzeitig nutzten wir die Gelegenheit, um Positionen in Unternehmen mit langfristigen strukturellen Wachstumstreibern aufzubauen. Dazu gehören die alternativen Vermögensverwalter Blackstone und KKR, die vom weltweiten Trend zu Private Assets profitieren dürften. Kurzfristig belasteten ein schwieriges Kapitalmarktumfeld und geringe Transaktionsvolumina die Kurse, doch wir bleiben von der langfristigen Perspektive überzeugt.

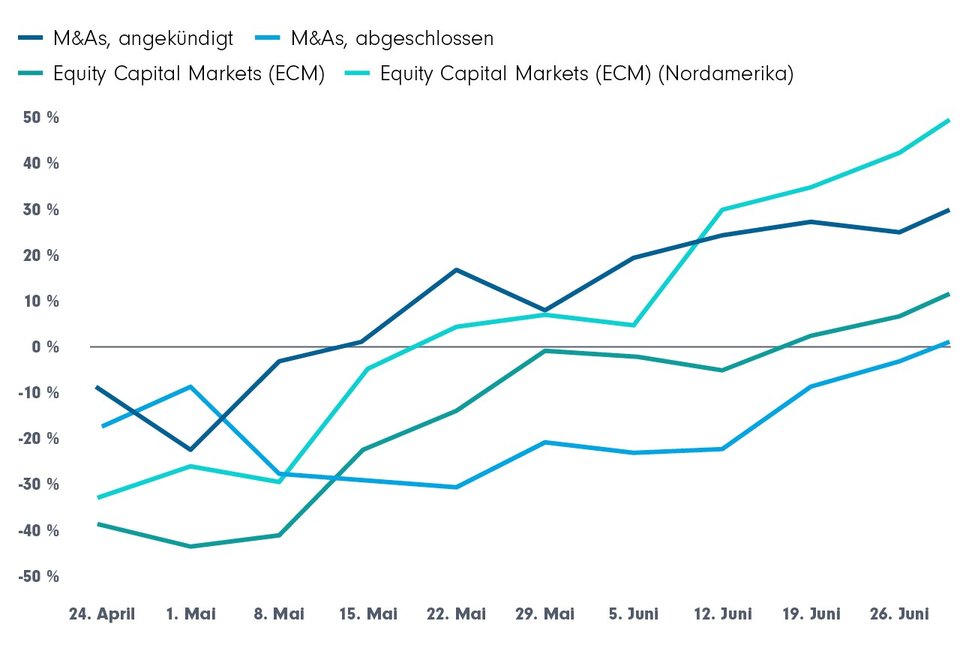

Industrielles Investment-Banking: Beschleunigte Aktivitäten in Mai und Juni (Volumen von Industrie-Deals)

Quelle: Dealogic, Morgan Stanley Research estimates

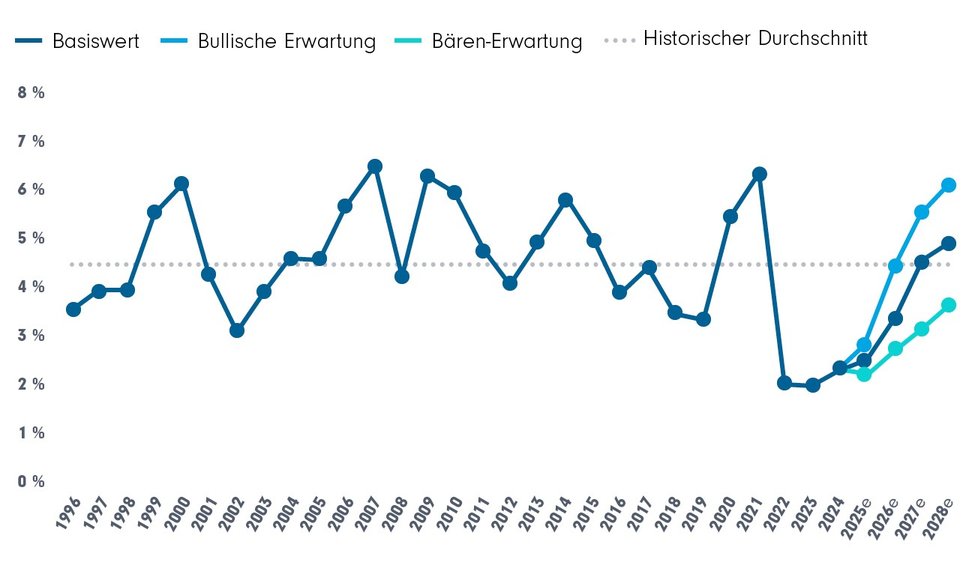

Wir erwarten, dass die Volumina in Equity Capital Markets (gemessen am nominalen BIP) ihren historischen Durchschnitt bis 2027 erreichen. Transaktionsvolumina (ECM) in % des nominalen US-BIP

Quelle: Company data, Federal Reserve, Morgan Stanley Research estimates

Im Konsumbereich nahmen wir Chipotle Mexican Grill auf – eine Restaurantkette, die mit einer starken Marke, digitaler Präsenz und Expansionsplänen überzeugt. Im Luxussegment wechselten wir von LVMH zu Richemont, um von der robusten Nachfrage im Schmuckbereich zu profitieren. In den Schwellenländern setzten wir auf MercadoLibre, den führenden E-Commerce- und Fintech-Anbieter Lateinamerikas. Mit der japanischen Hoya Corporation erwarben wir einen strategisch wichtigen Zulieferer für die Halbleiter- und Datenspeicherindustrie, der von zwei parallelen Technologietrends profitiert.

Positive Impulse – die Gewinner im Portfolio

Es gab auch klare Lichtblicke. Unsere Engagements in AI-getriebenen Halbleiterunternehmen wie Nvidia, Broadcom und TSMC trugen 0,8 % zur Performance bei, gestützt durch ungebrochene Nachfrage und wiederholte Prognoseanhebungen. Netflix, seit Jahresbeginn im Portfolio, profitierte von Maßnahmen gegen Passwort-Sharing und dem Ausbau des werbefinanzierten Angebots. Auch der Tourismussektor glänzte: Booking Holdings und Royal Caribbean Cruises verzeichneten dank anhaltend hoher Reiseausgaben starke Kurszuwächse. Uber überzeugte mit einem operativen Turnaround und wachsenden Cashflows. ServiceNow und SAP profitierten von der anhaltenden Nachfrage nach Cloud- und Automatisierungslösungen.

Wir sind noch in den Kindertragen

Ausblick – Qualität trifft Bewertungschancen

Unsere Strategie für die kommenden Monate kombiniert drei Elemente: Erstens setzen wir verstärkt auf Unternehmen mit klaren, strukturellen Wachstumstreibern und widerstandsfähigen Geschäftsmodellen. Zweitens erhöhen wir die regionale und sektorale Diversifikation, um Abhängigkeiten zu reduzieren. Drittens nutzen wir attraktive Bewertungen: Die Bewertungsprämie für Qualitätswachstumswerte ist auf ein Niveau gefallen, das zuletzt 2018/2019 zu sehen war – für uns ein günstiger Einstiegszeitpunkt.

KGV foreward (12 Monate)

Quelle: Bloomberg, MSCI, DPAM, 30.06.2025

Wir erwarten, dass mittelfristig wieder die Fundamentaldaten – also Gewinnwachstum und positive Gewinnrevisionen – die Kursentwicklung bestimmen werden. Mit unserem qualitativ hochwertigen, global diversifizierten Portfolio sind wir gut aufgestellt, um von einem konstruktiveren Marktumfeld zu profitieren.

Weitere Anlagestrategien:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Was verrät der jüngste Ausverkauf von Softwareaktien? | DPAM

Die Aktienmärkte fielen deutlich, insbesondere Softwarewerte. Trotz solider Z…

DPAM

Experten-Gastbeitrag

04. Februar 2026

Die Kraft der Innovation | DPAM

Innovation treibt Gewinne, Gewinne treiben Aktienkurse. Diese Überzeugung ste…

DPAM

Experten-Gastbeitrag

09. Januar 2026

Anlageprodukte:

DPAM B Equities World Sustainable W / A (BE6246068447 / BE0058651630)

![]()

Als Teil der Indosuez Wealth Management Group bietet DPAM aktive, nachhaltige Asset-Management-Dienstleistungen, die auf internem Research basieren. Die auf Überzeugungen gestützten Anlageentscheidungsprozesse von DPAM integrieren fundamentale Finanz- und ESG-Analysen. Fortschritt schafft Chancen – DPAM strebt eine langfristige Outperformance und ein Wachstum an, das sowohl den Anlegern als auch der Gesellschaft zugutekommt. Mit einem engagierten Team von mehr als 190 hochqualifizierten Fachleuten verwaltet DPAM Publikumsfonds sowie diskretionäre Mandate im Auftrag institutioneller und professioneller Kunden, Finanzintermediäre und Vertriebsgesellschaften mit einem Gesamtvolumen von 50,3 Milliarden Euro (Stand: 31. Dezember 2024).