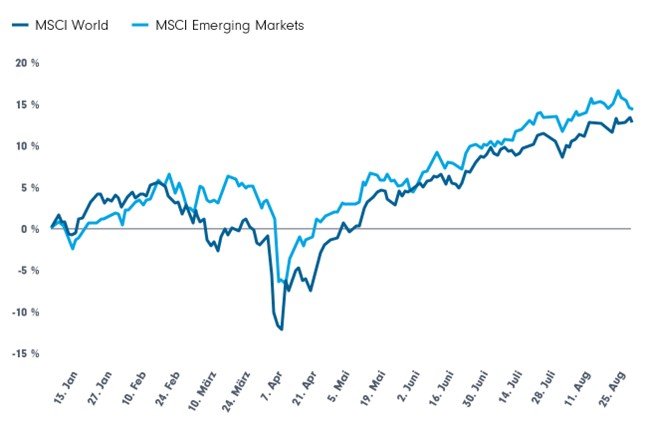

Seit Jahresbeginn zeigt sich ein lang nicht gesehenes Bild: Emerging Markets haben die etablierten Märkte hinter sich gelassen. Was sind die Gründe? Was macht sie heute stark? Können sie diesmal auf Dauer attraktive Renditen bieten?

Einst Hoffnungsträger für überdurchschnittliche Renditebeiträge zum Portfolio – dann enttäuschend: Schwellenländeraktien haben für viele Anlegerinnen und Anleger in der Vergangenheit nicht gehalten, was sie sich von diesen erwartet hatten. Doch seit Jahresbeginn haben ihre Aktienmärkte aufhorchen lassen. Erstmals seit langem haben sie die entwickelten Märkte hinter sich gelassen, wenn man die Entwicklung einschlägiger Aktienindizes seit Jahresbeginn heranzieht. Lohnt es sich für Anleger, wieder einmal genauer hinzuschauen?

Besser in 2025 gestartet: Aktien aus Schwellenländern (Grafik auch zum Download verfügbar)

Kurzfristige Betrachtung zur Illustration. Keine Investitionsempfehlung. In die dargestellten Indizes kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Betrachtungszeitraum: 01.01.2025 bis 31.08.2025.

Quelle: LSEG Datastream, 03.09.2025

Wechsel des Investorenfokus – wiederholt sich die Geschichte?

Besonders im Nachgang zur globalen Finanzkrise waren die Emerging Markets in den Fokus gerückt und hatten ihren Anteil an den Aktien- und Anleiheportfolios von Investoren ausweiten können. Ein wesentlicher Auslöser für das globale Interesse von Anlegern war damals die geringere Verschuldung und damit die geringere Beeinträchtigung durch die Verwerfungen an den Finanzmärkten.

Auch diesmal wurde das neu erwachte Interesse von externen Faktoren ausgelöst. Keine globale Finanzkrise, sondern die verunsichernde Politik des US-Präsidenten gilt als Auslöser. In den vergangenen Jahren hatten US-Aktien ihren Anteil an Portfolios von Investoren besonders aufgrund der immensen Kursdynamik von BigTech oft erheblich ausgebaut. Seit Monaten steht diese Konzentration bei vielen Investoren auf dem Prüfstand und es wird nach Diversifikationsmöglichkeiten gesucht. Schwellenländertitel locken mit noch immer in der Regel günstigeren Bewertungen.

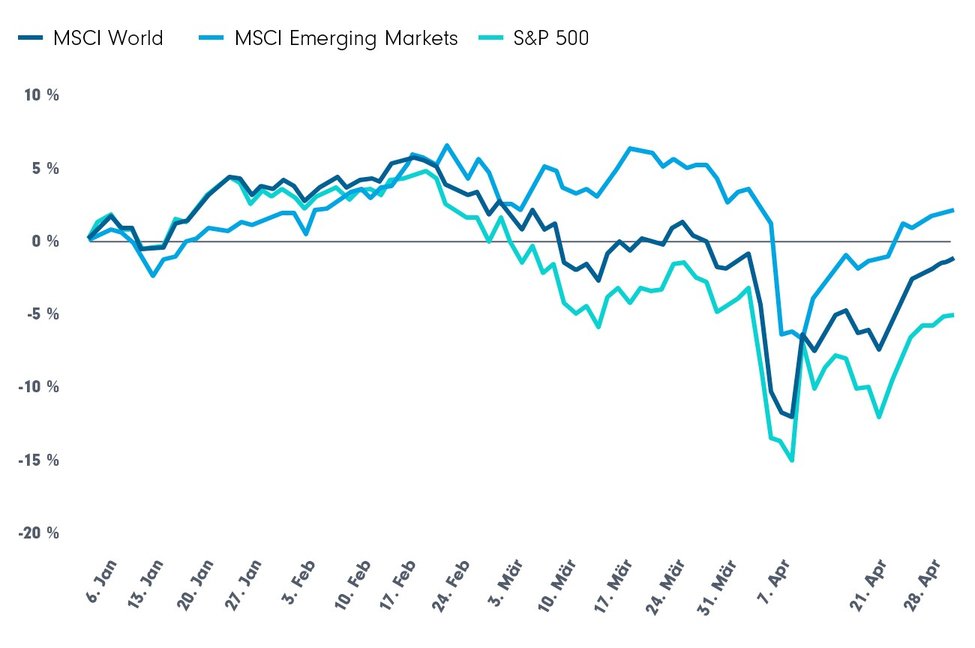

Dass die Kapitalflüsse hin zu Schwellenländern im Wesentlichen Kapitalflüsse weg vom US-Markt sind, lässt sich auch an Detailbeobachtungen erahnen: Als nach enttäuschendem ersten Quartal 2025 für die US-Wirtschaft die Märkte verunsichert waren, konnten sich Schwellenländeraktien im April besonders deutlich von globalen Aktien und insbesondere US-Aktien absetzen (siehe Grafik).

Bewegungen: Weg vom US-Markt, hin zur EM (Grafik auch zum Download verfügbar)

Kurzfristige Betrachtung zur Illustration. Keine Investitionsempfehlung. In die dargestellten Indizes kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Betrachtungszeitraum: 01.01.2025 bis 30.04.2025.

Quelle: LSEG Datastream, 03.09.2025

Was ist diesmal anders – und womöglich dauerhafter?

Schwellenmärkte haben vielfach in den vergangenen Jahrzehnten ein stabileres Wirtschafts- und Finanzsystem entwickelt. Zentralbanken agieren in vielen Ländern inzwischen unabhängig und stabilitätswahrend. Die Schuldentragfähigkeit von Haushalten und insbesondere Unternehmen und Staaten ist häufig auf gutem Niveau (zum Beispiel gemessen an der Schuldendienstquote – dem Anteil des regelmäßigen Einkommens, der für Zinsen und Tilgung aufgewandt werden muss).1

Zudem könnte eine weiter fortschreitende Abwertung des US-Dollar gegenüber manchen lokalen Währungen den Druck „importierter Inflation“ auf diese Länder vermindern. Das eröffnet Spielräume für konjunkturunterstützende Zinssenkungen durch die verantwortlichen Zentralbanken, die oft noch am Beginn eines möglichen Zinssenkungszyklus stehen. Insgesamt gelten Schwellenländer als konjunkturell noch nicht so spätzyklisch, wie die entwickelten Industrienationen.

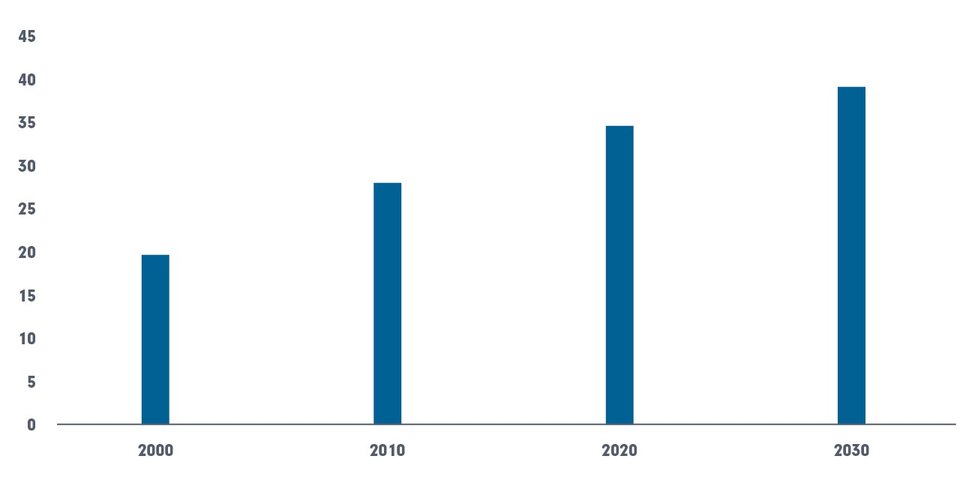

Dieses Gesamtbild bewegt globale, aber besonders auch einheimische Investoren dazu, Kapital – zum Beispiel aus dem US-Markt – wieder verstärkt im Heimatmarkt zu allokieren. Und über all dem steht auf lange Sicht die wirtschaftliche Aufholdynamik, die Schwellen- und Frontierländern auch in Zukunft höhere Wachstumsraten bescheren dürfte. Ein Blick auf die Prognosen für BRICS+ (als Auswahl unter den aufstrebenden Märkten) bestätigt: Ihr Anteil am globalen BIP soll nach aktuellen Schätzungen des IWF weiter wachsen – und das bedeutet: mehr Wachstum als in anderen Wirtschaftsregionen.

BRICS+-Staaten: Anteil am globalen BIP wächst weiter (Grafik auch zum Download verfügbar)

Quelle: Statista/International Monetary Fund (IMF), April 2025

Vor diesem Hintergrund ist der SOZ-Gipfel2, auf dem China, Indien und Russland Anfang September aufeinandertrafen, nicht nur unter dem hierzulande viel diskutierten politischen Aspekt der Aufwertung Russlands zu sehen. Mit Indien und China versuchten sich die beiden wirtschaftlichen Schwergewichte unter den BRICS+ in einer Demonstration von Nähe und Kooperationsbereitschaft.

Heterogenität – Herausforderung und Chance

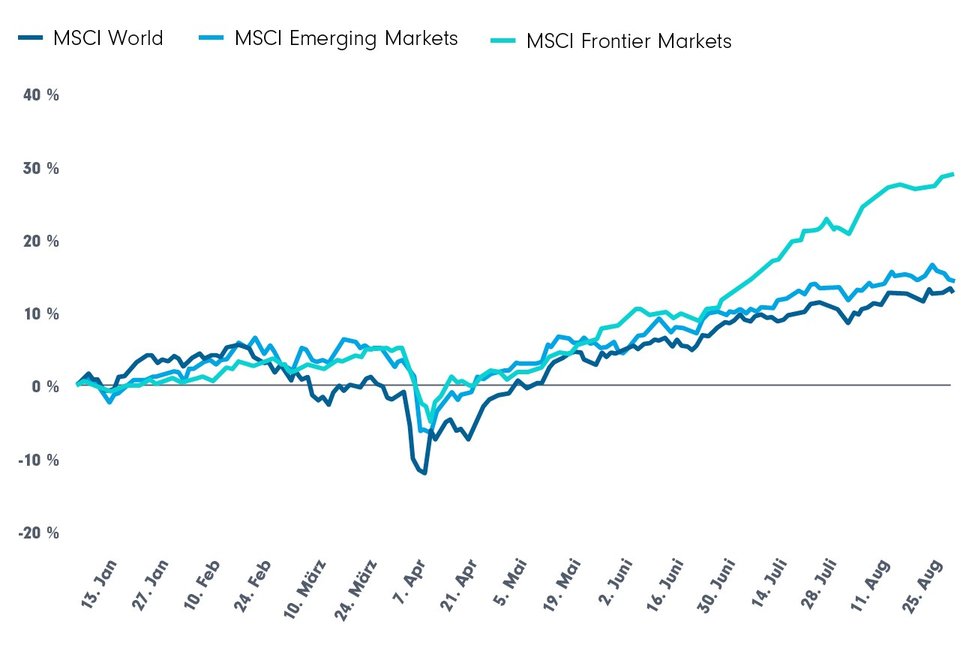

Die Betrachtung auf Indexebene kaschiert allerdings, dass kaum ein Wirtschaftsraum so heterogen ist, wie die Emerging Markets. Schon geografisch reichen sie von Mittel- und Südamerika über Osteuropa und den Nahen Osten bis nach Asien. Aber auch politisch und wirtschaftlich sind die Unterschiede groß. So ächzt beispielsweise Brasilien unter seiner Schuldenlast, Chinas Wachstumsmotor wird durch aufgebaute Überkapazitäten gebremst und kommt nur zögernd wieder in Schwung. Daneben gibt es Überflieger wie zum Beispiele Vietnam, dessen Aktienmarkt seit Jahresbeginn um mehr als 40 % zulegte.3 Dass sich Länder, die noch vor dem Aufstieg in die „Schwellenland-Liga“ stehen, oft noch bessere Potenziale mitbringen, zeigt bereits ein Blick auf einen Index für Aktien aus den Frontier Markets (siehe Grafik).

Frontier Markets: Die stärksten Jahresgewinner (Grafik auch zum Download verfügbar)

Kurzfristige Betrachtung zur Illustration. Keine Investitionsempfehlung. In die dargestellten Indizes kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Betrachtungszeitraum: 01.01.2025 bis 31.08.2025.

Quelle: LSEG Datastream, 03.09.2025

Nicht nur an Aktien denken

Doch Anlegerinnen und Anleger sollten bei Schwellenländern nicht nur an die Beimischung zu ihrem Aktienportfolio denken. Anleihen aus Schwellenländern bringen häufig attraktive Spreads mit – im Einzelfall gekoppelt mit durchaus soliden Wirtschaftsaussichten, die nicht auf erhöhte Ausfallrisiken in der Zukunft hindeuten. Teilweise können auch Anleihen von den Möglichkeiten geldpolitischer Lockerungen profitieren, wenn die Inflation im Zaum ist, weil sie mit schwachem US-Dollar (wie er von den USA gewünscht ist) weniger aus den USA importiert wird. In diesem Szenario kann es auch Vorteile von Lokalwährungsanleihen geben, die bei allen Risiken mitunter größere Währungschancen (bei Aufwertungen) als zwischen den großen Währungsblöcken bieten.

Fazit für die Fondsanlage

Emerging Markets und Frontier Markets haben gute Chancen, bei allen Unwägbarkeiten und Risiken ihre im globalen Vergleich gute Entwicklung mit stärkeren Wachstumsaussichten weiter fortzusetzen. Wenn das Investoreninteresse sich ihnen weiter verstärkt zuwendet, könnten Aktien- und Anleihekurse auf absehbare Zeit gestützt werden.

Wegen der großen Heterogenität der einzelnen Länder könnten Anlegerinnen und Anleger gut beraten sein, die Auswahl und Gewichtung professionellen Managern zu überlassen. Nur bei höherer Risikotoleranz können einem diversifizierten Portfolio auch Fonds oder ETFs beigemischt werden, die auf einzelne Ländermärkte fokussieren.

Grundsätzlich steht Anlegern und ihren Beratern im Universum der Fonds- und ETF-Produkte ein sehr breites Angebot von Anlagemöglichkeiten zur Verfügung: Von regionalen Aktienfonds bzw. ETFs oder solchen, die sich auf Emerging- oder Frontier Markets beziehen, bis zu spezifischen Länderfonds oder ETFs, mit denen gezielt in einzelnen Volkswirtschaften investiert werden kann. Auf der Seite von Anleihen ist das Angebot ähnlich diversifiziert. Hier kann – gerade bei regional fokussierten Produkten – die Wahl auch auf Lokalwährungsanleihen fallen, die zusätzlich größere Währungschancen bieten. Hier ist allerdings die Expertise von erfahrenen Beraterinnen und Beratern gefragt, welche die damit notwendigerweise einhergehenden Risiken besser einschätzen und vor allem im Kontext des gesamten diversifizierten Portfolios des Kunden bewerten können.

Fußnoten:

1 Investrends.ch, „Das Argument für Schwellenländer“, 04.08.2025

2 Die Shanghaier Organisation für Zusammenarbeit (SOZ) trifft sich seit Gründung im Jahr 2001 in der Regel einmal jährlich. Ihr gehören derzeit Belarus, die Volksrepublik China, Indien, Iran, Kasachstan, Kirgisistan, Pakistan, Russland, Tadschikistan und Usbekistan an.

3 Quelle: LSEG Datastream, 03.09.2025. Wertentwicklungen der Vergangenheit erlauben keine Prognosen für die Zukunft. Beispiel zur Illustration. Es werden keine Empfehlungen zum Kauf von Wertpapieren gegeben.

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026