Übersicht

ÜbersichtAktienmärkte weltweit sind seit Monaten in einer Art Oszillationszustand. Befürchtungen einer Rezession in wichtigen Wirtschaftsräumen wechseln sich mit der Hoffnung auf Zinssenkungen ab. 10 Fakten rund um Inflation, Rezession und Zinserwartung.

Der DAX als das in Deutschland beliebteste Börsenbarometer aber auch der US-dominierte MSCI World meldeten Ende August wieder Rekordwerte. Und doch gibt es immer wieder Rückschläge, die Anlegerinnen und Anleger verunsichern können – zum Beispiel Anfang August.

Entscheidend ist der Aufmerksamkeitsfokus an den Kapitalmärkten. Gerade Aktienmärkte neigen dazu, Erwartungen sinkender Zinsen positiv einzupreisen. Denn damit verbinden sich verschiedene positive Einflussfaktoren für Aktien: Unternehmen können sich bei niedrigerem Zinsniveau günstiger refinanzieren. Das bringt einen positiven Ergebnisbeitrag und ermöglicht unter Umständen eine effektivere Wachstumsfinanzierung. Gleichzeitig wird das Investment in festverzinsliche Anlagen im Vergleich zu Hochzinszeiten zunehmend unattraktiver. Risikoaufschläge für ein schwankungsintensiveres Investment in Aktien geben bei niedrigeren Zinsen vielen eine bessere Rechtfertigung für das Investment in Aktien. Mit Spannung werden daher die Zinsentscheidungen von Fed und EZB in der nächsten Runde ab Mitte September erwartet.

Als Gegenspieler dazu agiert die konjunkturelle Entwicklung. Tendenziell tun sich Unternehmen im Durchschnitt leichter, Gewinne zu steigern und damit höhere Aktienkurse zu rechtfertigen, wenn die Wirtschaft in einem Währungs- und Wirtschaftsraum wächst. Dann ist nach Meinung der Währungshüter in der Regel allerdings nicht die Zeit für Zinssenkungen. Denn es gilt, die Wirtschaft vor einer Überhitzung zu schützen.

Aktuell beschäftigt tatsächlich eher die Frage, ob die großen Zentralbanken in der Lage sind, die Leitzinsen rechtzeitig zu senken, um die Wirtschaft vor rezessiven Entwicklungen zu schützen. Die Frage ist konkret: Ist die Inflation, zu deren Eindämmung die Zentralbanken verpflichtet sind, bereits wieder unter Kontrolle?

USA: Fed mit doppeltem Mandat

Die US-Zentralbank Fed hat seit langem vor allem zwei Größen, die sie optimieren soll. Sie soll für Geldwertstabilität sorgen (wie eigentlich alle großen Zentralbanken). Sie soll aber auch Vollbeschäftigung anstreben, muss also mindestens mit einem Auge den Arbeitsmarkt im Blick behalten.

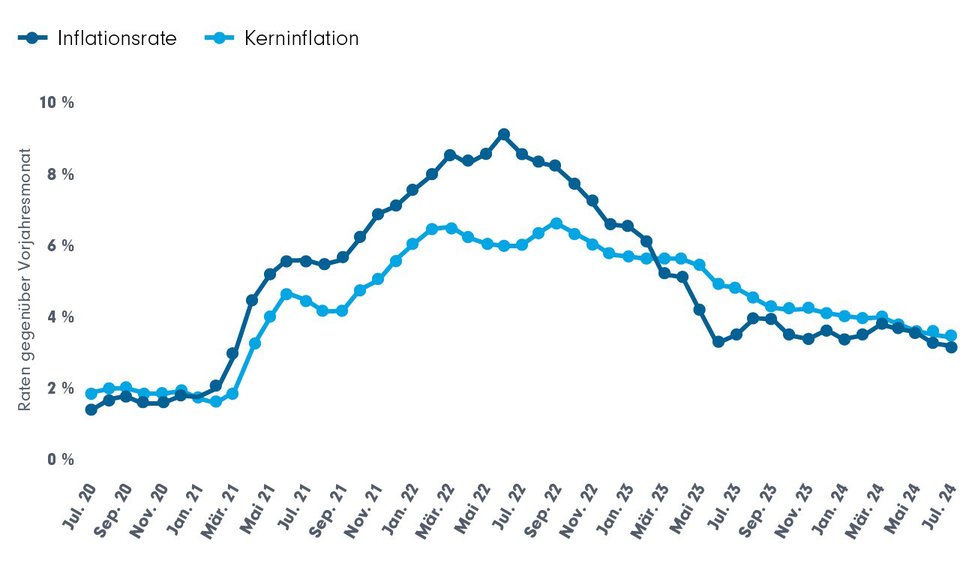

Fakt 1: US-Inflation auf dem Weg zum Stabilitätsziel (Grafik auch zum Download verfügbar)

US-Inflation und US-Kerninflation. Raten gegenüber dem Vorjahresmonat. Quelle: Statista/Bureau of Labor Statistics, August 2024

Die Inflationsraten in den USA sinken beständig. Zwar fiel die zuletzt gemeldete Rate für Juli auf 2,9% und liegt damit noch über dem Stabilitätsziel von 2%. Doch ist es der vierte Rückgang in Folge auf den niedrigsten Stand seit mehr als drei Jahren und war so von vielen Experten nicht erwartet worden.1 Zudem erfreulich aus Sicht der Zentralbank: Die Kerninflation, welche die volatilen Effekte schwer zu beeinflussender Preise für Nahrungsmittel und Energie außer Acht lässt, schließt sich dem Abwärtstrend an. Im vergangenen Jahr hatte sich da noch eine Schere aufgetan. Während die landläufig oft zitierte „Headline Inflation“ sank (damals schon zum Teil auf Werte unter 3%), verharrte die Kerninflation hartnäckig auf Niveaus um die 5%. Das wurde auch von der Fed entsprechend bewertet. Die gesunkene Inflationsrate sollte damals noch nicht als Zeichen für eine Entspannung interpretiert werden, sie war lediglich den nach der Kostenexplosion in 2022 wieder rückläufigen Energiepreisen geschuldet.

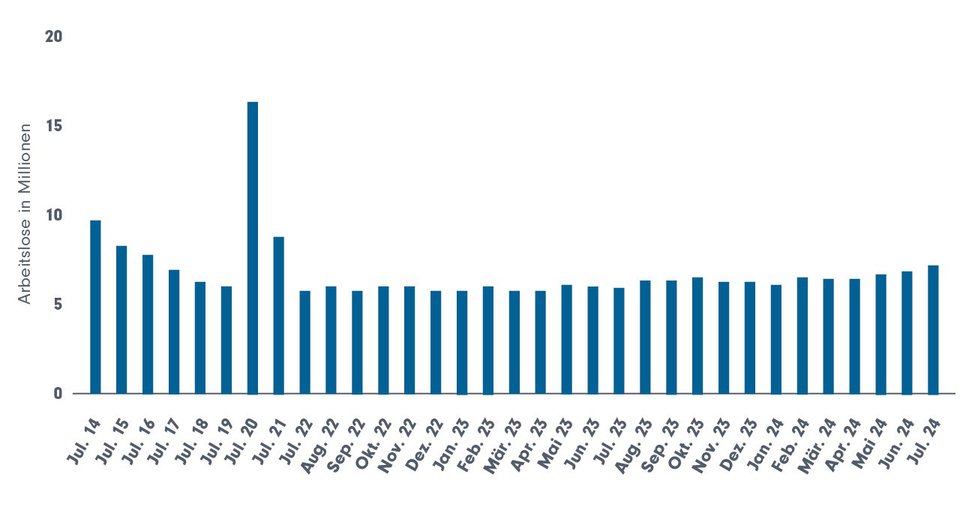

Was macht der US-Arbeitsmarkt?

Eher schwächere Zahlen vom US-Arbeitsmarkt ließen zwischenzeitlich Rezessionsängste kurz wieder aufkeimen. Der US-Arbeitsmarkt kühlt sich offensichtlich ab. Simultan zum Rückgang der Inflation seit April dieses Jahres sehen wir eine Zunahme der Arbeitslosenzahlen (siehe Grafik).

Fakt 2: US-Arbeitslosenzahl steigt unerwartet an (Grafik auch zum Download verfügbar)

Monatliche Entwicklung der Anzahl der Arbeitslosen (in Mio.). Quelle: Statista/Bureau of Labor Statistics, August 2024.

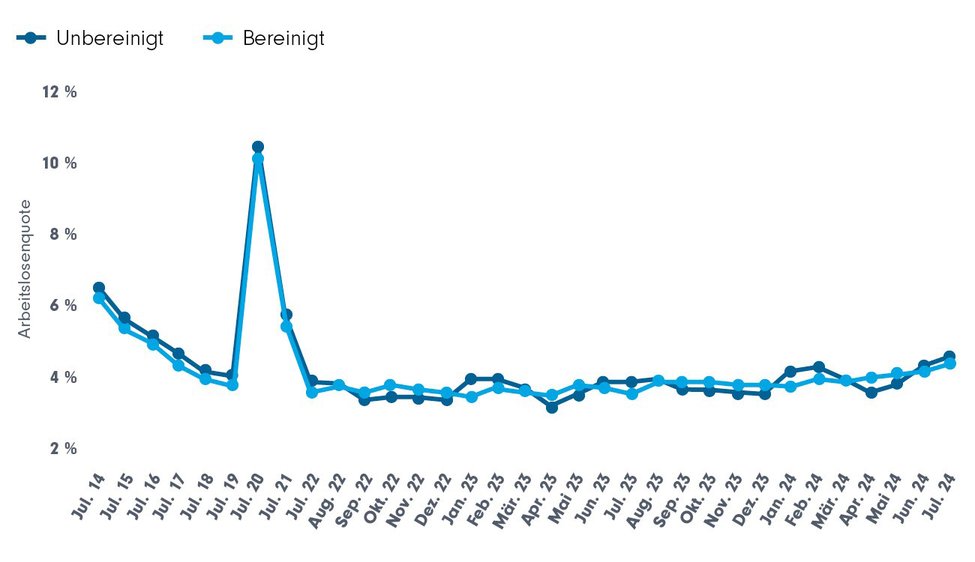

Sahm-Regel: mehr als Zahlenmystik?

Besondere Beachtung fand der jüngste Anstieg gerade in den USA aufgrund der „Sahm-Rule“. Die Sahm-Regel wurde 2019 von der US-Ökonomin Claudia Sahm aufgestellt. Sie besagt, dass eine Volkswirtschaft in eine Rezession kommt, wenn die durchschnittliche Arbeitslosenquote der vergangenen drei Monate mindestens 0,5 Prozentpunkte höher liegt als der Tiefstwert dieses 3-Monats-Durchschnitts in den 12 Monaten zuvor.

Fakt 3: US-Arbeitslosenquote auf höchstem Stand seit zwei Jahren (Grafik auch zum Download verfügbar)

Monatliche Arbeitslosenquote USA. Quelle: Statista/Bureau of Labor Statistics, August 2024

Nachgerechnet für die aktuelle Situation in den USA: Die durchschnittliche Arbeitslosenquote für Mai bis Juli 2024 betrug 4,13 Prozent. Den tiefsten Stand erreichte dieser 3-Monatsdurchschnittswert in den zwölf Monaten zuvor

im Juni 2023 (für den Zeitraum von April bis Juni) mit 3,60.2 Die Differenz sind 0,53 Prozentpunkte. Der Sahm-Indikator hat also angeschlagen. Dazu muss man wissen: Neun von elf US-Rezessionen seit 1960 hätte er zutreffend vorhergesagt. Allerdings ist er kein verlässlicher konjunktureller Frühindikator, eher ein sehr nervöser. Denn im Prüfzeitraum seit 1960 schlug er mehr als 35 Mal an, ohne dass danach tatsächlich eine Rezession folgte.2

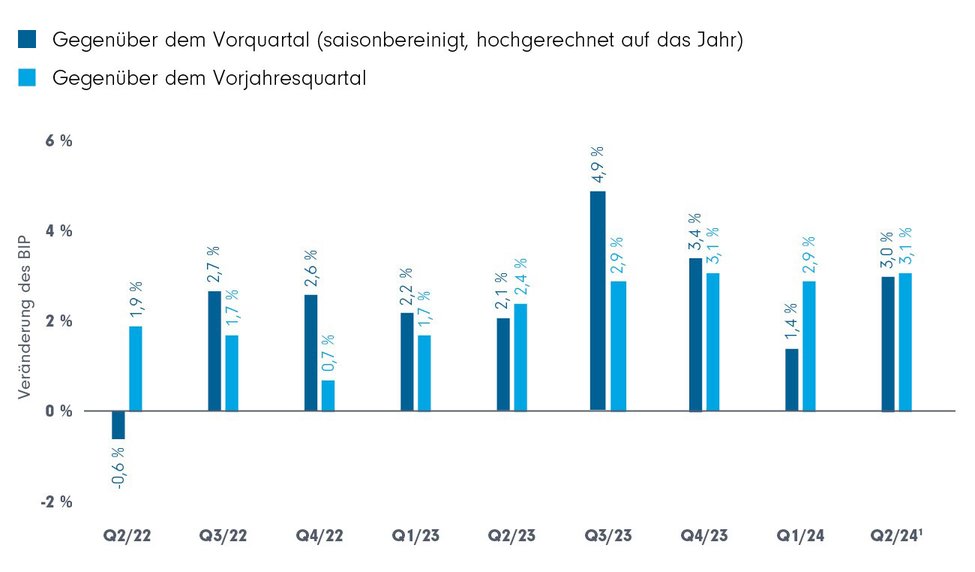

Das Wirtschaftswachstum in den USA würde zwar viele hierzulande für Deutschland erfreuen, die Dynamik aus 2022 und 2023 scheint jedoch abgeflacht. Die Vorzeichen stehen angesichts der Arbeitsmarktdaten eher auf Abkühlung. Etwas dramatisch unterstrich Bill Dudley, Präsident der New Yorker Abteilung der Zentralbank Fed, die große Bedeutung der Binnennachfrage und damit sicherer Arbeitsplätze und Arbeitsplatzperspektiven für die US-Konjunktur: „Traditionell führt ein sich verschlechternder Arbeitsmarkt zu einem Teufelskreis“.2

Fakt 4: US-Wirtschaftswachstum mit ungewisser Zukunft (Grafik auch zum Download verfügbar)

Wachstum des realen Bruttoinlandsproduktes (BIP) der USA. (1) Vorläufiger Wert. Quelle: Statista/ U.S. Bureau of Economic Analysis (BEA), Juli 2024

Fed-Chef Powell: Mehr als Hoffnung auf Zinssenkung

Bei der Notenbankertagung machte Fed-Präsident Jerome Powell deutlich, dass die Fed die Zeichen von Inflationseindämmung und Konjunktureintrübung wahrgenommen hat. Nach seiner Rede waren sich US- und internationale Medien weitgehend einig: Bei der Sitzung der US-Zentralbank am 18./19. September wird eine Senkung der Leitzinsen beschlossen werden.3 Alles andere würde die Märkte vor den Kopf stoßen. Da die Fed-Verantwortlichen sehr genau abwägen, was sie über künftige Zinsentscheidungen andeuten, ist das nicht zu erwarten.

Über die weitere Leitzinsentwicklung bis zum Jahresende und darüber hinaus kann aktuell noch nicht spekuliert werden. Es gilt, die für die Fed entscheidenden Größen der Arbeitsmarkt- und Inflationszahlen im Blick zu behalten und zu bewerten.

Von der EZB ist Umsicht gefordert

Offiziell ist die EZB allein dem Ziel der Geldwertstabilität verpflichtet. Spätestens seit Mario Draghi als Präsident der EZB alle verfügbaren Mittel einsetzte, um die Währung zu retten und den Wirtschaftsraum mit seinen systemrelevanten Playern zu stabilisieren, ist allerdings klar, dass auch die EZB die wirtschaftliche Entwicklung in der Eurozone stets im Blick behält.

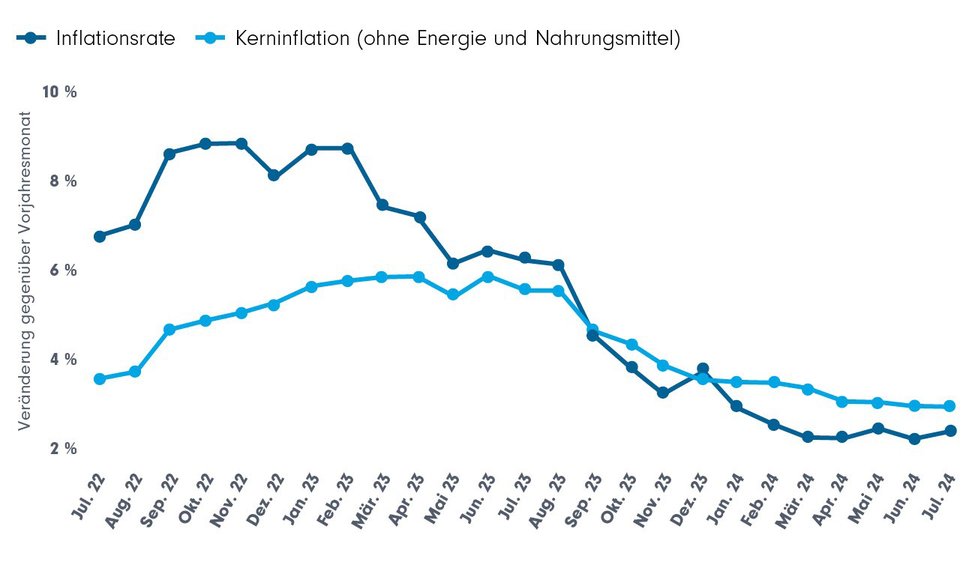

Fakt 5: Deutsche Inflation rückläufig, Kerninflation bleibt Thema (Grafik auch zum Download verfügbar)

Inflationsrate/Kerninflationsrate (Steigerung des Verbraucherpreisindex gegenüber Vorjahresmonat). Quelle: Statista/Statistisches Bundesamt, August 2024

Deutschland als größte Wirtschaftsnation Europas und der Eurozone ist von besonderem Interesse für die Zentralbank. Während sich die Steigerung der Verbraucherpreise schon seit Monaten nahe dem Stabilitätsziel von zwei Prozent bewegt, scheint die Kerninflation sehr hartnäckig.

Das ist übrigens ein Phänomen, das für die gesamte Eurozone zutrifft. Nach ersten Schätzungen der Statistikbehörde Eurostat sank die Inflationsrate in der Eurozone im August auf 2,2%. Die drei größten Volkswirtschaften der Eurozone verzeichneten alle weitere Rückgänge gegenüber den Vormonaten (Deutschland auf 2%, Frankreich auf 2,2%, Italien auf 1,3%).4

Und auch das Problem mit der Kerninflation ist ein europäisches, kein rein deutsches. Denn diese lag nach den Augustschätzungen auch für die gesamte Eurozone bei 2,8% gegenüber dem Vorjahrsmonat.4

Während also um die Geldwertstabilität Besorgte noch immer auf die Kerninflation verweisen können, um zu signalisieren, dass die Inflationsrisiken noch nicht endgültig gebannt sind, muss sich die EZB auf der Konjunkturseite ebenfalls Herausforderungen stellen.

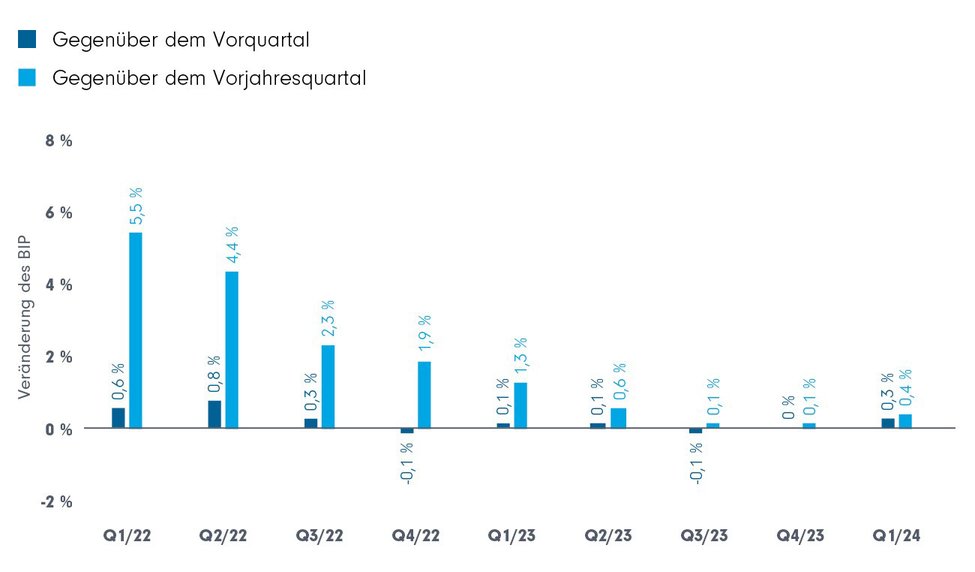

Fakt 6: Eurozonen-Konjunktur fragil (Grafik auch zum Download verfügbar)

Wachstum des realen Bruttoinlandsproduktes (BIP). Quelle: Statista/Eurostat, Juli 2024

Die Grafik verdeutlicht eine stark nachlassende Wirtschaftsdynamik seit Mitte 2022 und ein Entlanggleiten an einer Rezession. Da es sich um Zahlen für die gesamte Eurozone handelt, schlägt sich die viel diskutierte wirtschaftliche Schwäche der einstigen Euro-Wirtschaftslokomotive Deutschland auch hier nieder. In ihren jüngsten Veröffentlichungen von Anfang September haben drei führende Wirtschaftsforschungsinstitute ihre Prognosen für die deutsche Wirtschaft auf Stagnation bzw. ein Mini-Wachstum von 0,1% abgesenkt.5

EZB-Einschätzung: Maßnahmen zur Inflationsbekämpfung wirken

Um den Handlungsspielraum abzuschätzen, den sich die EZB für weitere Zinssenkungen mit möglichen konjunkturbelebenden Effekten einräumt, lohnt ein Blick in die Rede von Philip R. Lane, Mitglied des Executive Boards der EZB, auf der Notenbankertagung in Jackson Hole. Am 24. August 2024 legte er unter dem Titel „The effectiveness and transmission of monetary policy in the euro area“ dar, dass die EZB grundsätzlich nach gegenwärtigem Stand die von ihren ergriffenen Maßnahmen der Geldpolitik zur Eindämmung der Inflation als wirksam ansieht.

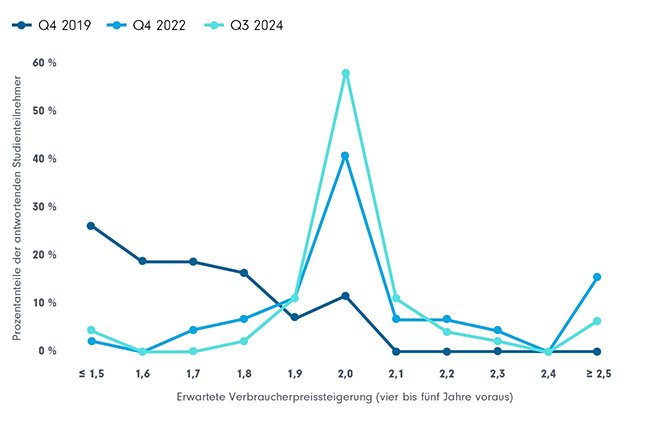

Bestätigt sieht sich die EZB zum Beispiel auch durch die Erwartungen von professionellen Marktteilnehmern. Diese haben sich deutlich mehrheitlich wieder auf einen Erwartungswert der Inflation nahe dem Stabilitätswert eingependelt (siehe Grafik).

Fakt 7: Profis sagen langfristig mehrheitlich wieder Geldwertstabilität voraus (Grafik auch zum Download verfügbar)

Erhebung von Vorhersagen professioneller Analysen zur längerfristigen Inflationserwartung. Y-Achse: Prozentanteile der antwortenden Studienteilnehmer. X-Achse: Erwartete Verbraucherpreissteigerung (vier bis fünf Jahre voraus).

Quellen: SPF und EZB-Berechnungen. Stand: 3. Quartal 2024.

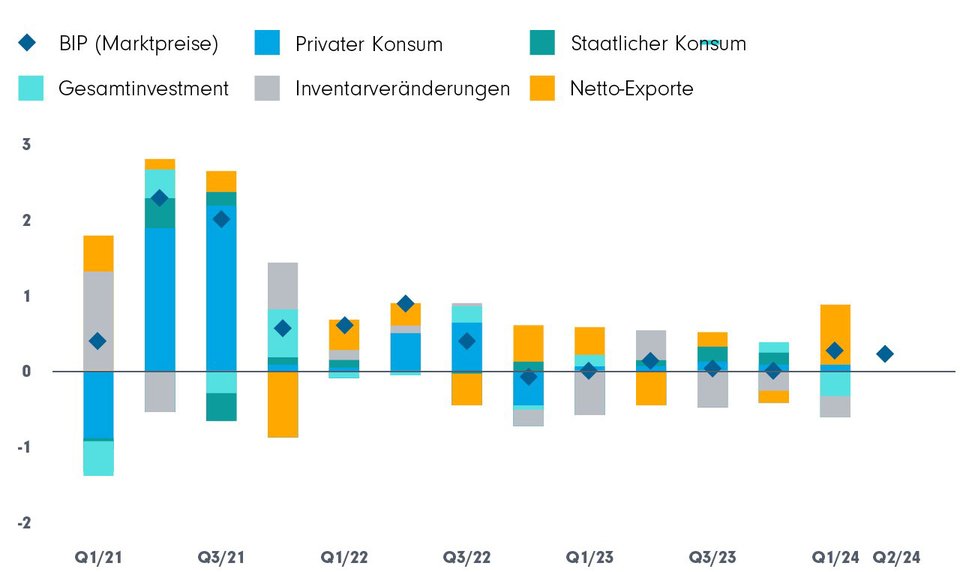

Der Einfluss, der maßgeblich von der Zinspolitik ausgeht, lässt sich nicht nur am Rückgang von Inflation und Inflationserwartung ablesen. Er zeigt sich auch im Rückgang des Wirtschaftswachstums in der Eurozone (siehe Grafik „Fakt 8“). Die Aufschlüsselung der Einflussfaktoren auf die BIP-Entwicklung macht deutlich: Höhere Leitzinsen und damit höhere Zinsen für Kapitaleinlagen sowie andererseits Verbraucherkredite haben die Konsumlaune nicht wachsen lassen. Im Vergleich zu 2021 hat die Unterstützung durch die Binnennachfrage nach Konsumgütern nicht mehr zulegen können, z.T. sogar nachgelassen.

Fakt 8: Wenige Treiber für das BIP-Wachstum in der Eurozone (Grafik auch zum Download verfügbar)

BIP-Wachstumstreiber (Änderungen der Beiträge zum BIP im Vergleich zum Vorquartal). Quellen: Eurostat, EZB-Berechnungen. Stand 2. Quartal 2024 (BIP) und 1. Quartal 2024 (Beiträge der Wachstumstreiber)

Leitzinsen und das Kapital, das (auch) fürs Investment zur Verfügung steht

Wesentlicher Hebel für die Durchsetzung der Zentralbankpolitik ist der Leitzins, der auch regelt, zu welchen Konditionen sich Geschäftsbanken bei der Zentralbank Geld leihen können. Mittelbar hat die Zentralbank damit Einfluss auf die (Giral-) Geldschöpfung. Ein großer Teil des Kapitals, das für Investitionen der Wirtschaft und von Privatleuten aber auch zur Kapitalanlage ganz grundsätzlich zur Verfügung steht, wird als Buchgeld oder Giralgeld von den Geschäftsbanken geschaffen. Niedrigere Zinsen steigern in der Regel diese Geldschöpfung (mehr Kredite werden von den Banken ausgereicht). Höhere Zinsen bremsen die Geldnachfrage, die Geldschöpfung wird gedrosselt, auslaufende Kredite tragen zur Schrumpfung der Geldmenge bei.

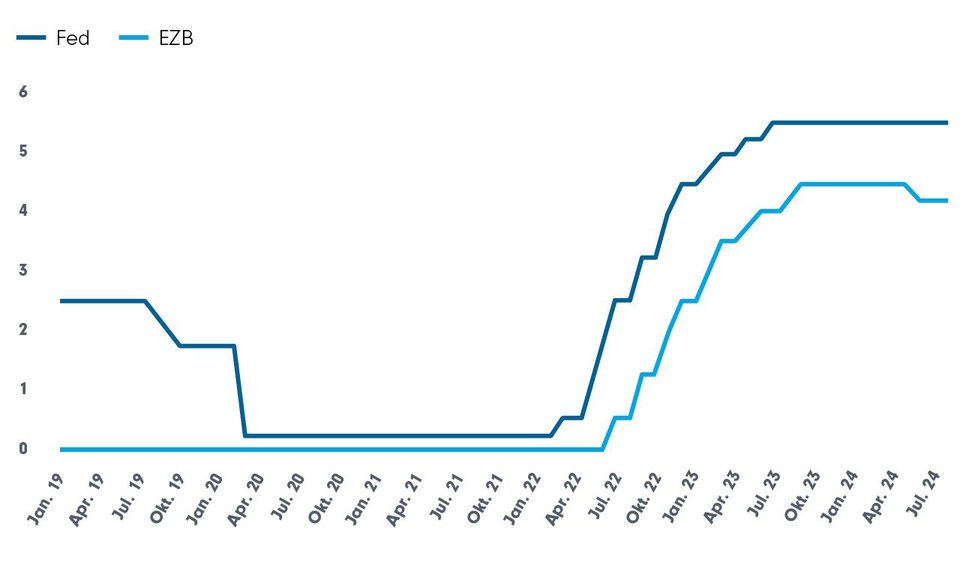

Wer die Grafiken unter „Fakt 9“ und „Fakt 10“ vergleicht, erkennt den zeitlichen Zusammenhang. Die schnellen Zinserhöhungen der Zentralbanken im Jahr 2022 haben gewirkt. Die Geldmengen M2 (sie enthalten auch das Giralgeld) in den jeweiligen Wirtschafträumen sind geschrumpft. Selbst die schnellere Wirkung der früheren Zinsanhebung durch die Fed auf die Geldmenge des US-Dollar ist ablesbar.

Fakt 9: Leitzinssätze – Tendenz fallend (Grafik auch zum Download verfügbar)

Quellen: Statista/Fed/EZB, Stand 30. August 2024

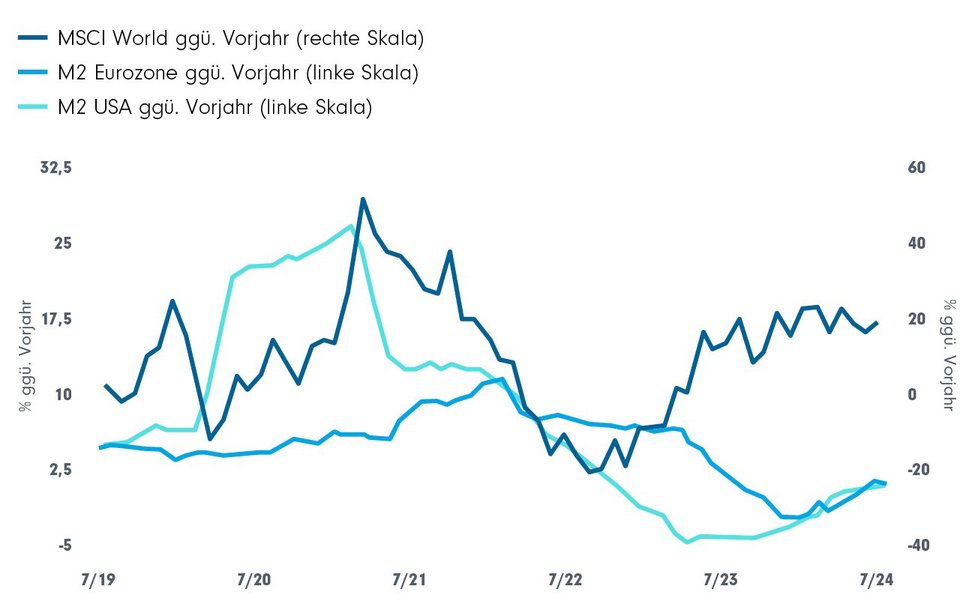

Interessant für Anlegerinnen und Anleger: Aktienmärkte profitieren normalerweise von einem Wachstum der Geldmenge – so beispielsweise prototypisch sichtbar in den Jahren 2021/22 (Grafik unten). Seit Beginn des letzten Jahres mussten die Aktienmärkte allerdings ohne Rückenwind aus der Geldmenge der beiden größten Währungsräume auskommen. Möglichweise kann sich hier mit sinkenden Zinsen und nachfolgend steigender Kreditvergabe auch wieder etwas mehr Unterstützung ergeben.

Fakt 10: Geldmenge mit wechselnder Unterstützung für Aktien (Grafik auch zum Download verfügbar)

Betrachtungszeitraum: Juli 2019 bis Juli 2024. Quellen: Refinitv/Datastream, federalreserve.gov, Statista/EZB. Stand: 27. August 2024

Fazit für die Anlageberatung

Die Zentralbankentscheidungen in September stehen unter dem Vorzeichen der Zinssenkung. Gerade bei der Fed, die beim Einleiten des Zinssenkungszyklus bisher zögerte, wird von den Märkten ein erster Zinsschritt im September fest erwartet.

Die weiteren Perspektiven hängen stark von der Entwicklung der Parameter ab, die die Zentralbanken bei ihren Entscheidungen maßgeblich heranziehen: Inflation, Beschäftigung, Konjunktur. Es lohnt sich also für Beraterinnen und Berater, diese Größen weiterhin im Blick zu behalten.

Und es lohnt sich auch, in Szenarien zu denken: Im positivsten aller Szenarien verlangsamt sich die US-Konjunktur, ohne in die Rezession abzugleiten und auch in der Eurozone kann sich die Konjunktur mit sinkenden Leitzinsen erholen. Wir könnten ein Revival der Goldilocks-Zeiten erleben – mit günstigen Vorzeichen für die Kursentwicklung von Aktien und Anleihen gleichermaßen. Wenn dann noch die Inflation im Zaum bleibt: Schöne neue Welt.

Aber: Die Aussichten sind ungewiss. Neben den fast unüberschaubaren politischen Krisenherden und den Herausforderungen der wirtschaftlichen Transformation könnte auch ein Wiederaufflammen der Inflation einen Strich durch die Rechnung machen.

Ein gute Portfoliodiversifikation bleibt weiterhin unerlässlich. Auch Anleihen, die jetzt im Portfolio sind oder zeitnah gekauft werden, können immer noch ihren Beitrag zur Portfoliostabilität leisten – allein durch die Rendite aus den noch relativ attraktiven Kupons oder im Falle eines sinkenden Zinsniveaus auch durch positive Kurseffekte.

Quellen:

1 Handelsblatt.com, „Inflation fällt im Juli auf tiefsten Stand seit März 2021“, 14.8.2024

2 FOCUS-online, 15.8.2024

3 The New York Times, „Fed Chair Powell Signals ‘Time Has Come’ for September Rate Cut“, 23.08.2024

4 Eurostat, Schnellschätzung – August 2024, 30.08.2024

5 Handelsblatt.com, „Diese drei Sektoren halten die deutsche Wirtschaft in der Krise“, 05.09.2024

Strategien für Ihre Kundenportfolios:

Der Drei-Phasen-Plan für Argentiniens Neugestaltung | DPAM

Javier Milei reformiert Argentiniens Wirtschaft radikal. Inflation ist inzwis…

DPAM

Experten-Gastbeitrag

23. Juni 2025

Carmignac Sécurité: gute Prognose für Umfeld höherer Zinsen

Mit einer aktuellen Fälligkeitsrendite1 von 3,7 % bietet der Carmignac Sécuri…

Carmignac

Experten-Gastbeitrag

20. Juni 2025

Caroline Reyl: 20 Jahre Fokus auf Premiummarken | Pictet

Caroline Reyl reflektiert über zwei Jahrzehnte der Pictet Premium Brands Stra…

Pictet Asset Management

Experten-Gastbeitrag

04. Juni 2025

Dem Risiko eine Chance: Fortschritt fordert Risiko | ACATIS

Wo stünden wir heute ohne mutige Entdecker und Visionäre, ohne die Seefahrer,…

ACATIS Investment

Experten-Gastbeitrag

04. Juni 2025

Caroline Reyl: 20 Jahre Fokus auf Premiummarken | Pictet

Caroline Reyl reflektiert über zwei Jahrzehnte der Pictet Premium Brands Stra…

Pictet Asset Management

Experten-Gastbeitrag

04. Juni 2025

Vietnam ein Land auf dem Weg in die Zukunft | AQUIS

Vietnam positioniert sich trotz globaler Krisen strategisch klug: Es strebt b…

AQUIS Capital

Experten-Gastbeitrag

04. Juni 2025