Übersicht

ÜbersichtDie Eskalation im Nahen Osten hat die Finanzmärkte in extreme Volatilität versetzt. Für Berater ist die Lage paradox: Klassische Sicherungsmechanismen scheinen nur bedingt zu greifen, inflationsgetriebene Risiken stehen wieder auf der Tagesordnung.

Der Ausbruch der Kampfhandlungen am 28. Februar markiert eine Zäsur für die globalen Kapitalmärkte – und den Beginn großer Schwankungen und Verwirrung in der Asset Allocation.1

Während die Indizes zu Jahresbeginn noch von der Hoffnung auf eine sanfte Landung der Weltwirtschaft getragen wurden, führt der Iran-Krieg zunächst zu deutlichen Kursabschlägen. Insbesondere europäische Aktien stehen unter Druck; parallel verlangsamen sich die ETF Zuflüsse deutlich, was auf vorsichtigere Positionierung hindeutet: Im März fielen die Zuflüsse in Exchange Traded Funds auf unter zehn Milliarden Euro – nach über 45 Milliarden Euro im Februar und fast 47 Milliarden Euro im Januar.2

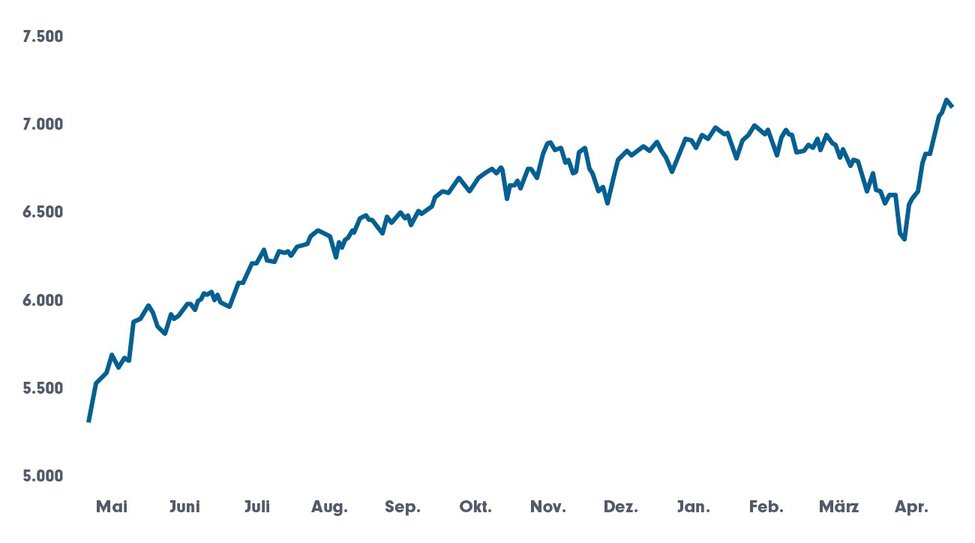

Doch nach den – zunächst gescheiterten – Verhandlungen zwischen den USA und dem Iran stiegen zumindest die Aktienmärkte in den USA wieder, als sei nichts gewesen. Und so hatte der S&P Mitte April alle Verluste seit Beginn des Iran-Krieges wieder aufgeholt.3

Grafik 1: S&P 500 – war da was?

Die Grafik zeigt die Entwicklung des amerikanischen Leitindex’ für die 500 größten US-Aktien vom 22. April 2025 bis 21. April 2026

Quelle: S&P 500 (Indikation) Index Kurs & News - Wann sollte man kaufen? | Handelsblatt

Parallel dazu erlebte der Anleihemarkt einen historischen Belastungstest. Entgegen der üblichen Tendenz, dass die Kurse von Staatsanleihen bei Krisen steigen, brachen diese zunächst ein, und im Umkehrschluss stiegen die Renditen massiv. So lag die Rendite zehnjähriger Bundesanleihen etwa einen Monat nach Kriegsbeginn auf über 3,1 Prozent – dem höchsten Stand seit über 15 Jahren.4

Rohstoffe: „Disastrous“ als neues Basisszenario

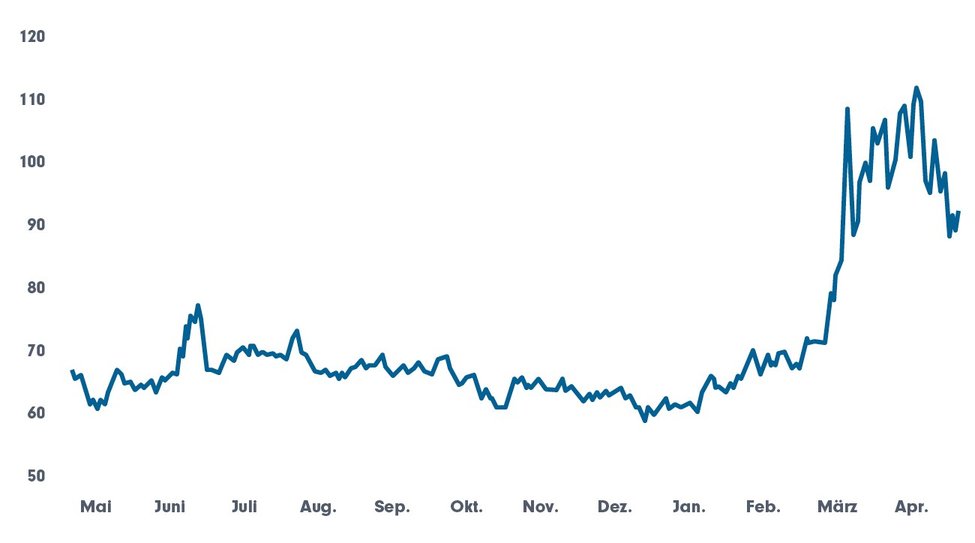

Die, inzwischen sogar doppelte, Blockade der Straße von Hormus hat die globale Energieversorgung in eine prekäre Lage gebracht. Experten warnen, dass selbst ein optimistisches Szenario für die Energiemärkte „katastrophal“ bleibt. Da rund ein Fünftel der weltweiten Öl- und Flüssiggasvorräte (LNG) nun im und um den Golf von Hormus blockiert sind, rechnen Analysten nicht mit einer schnellen Normalisierung der Preise. Der Preis für Öl stieg schnell deutlich über die 100-USD-Barrel-Grenze. Bei LNG rechnen Beobachter mit mehrjährigen Auswirkungen. Reparaturen an zentraler Infrastruktur könnten 3 bis 5 Jahre dauern.“5

Grafik 2: Ölpreis steigt zu Beginn des Krieges rasant

Die Grafik zeigt die Entwicklung des Ölpreises für ein Fass Rohöl (Brent crude) vom 22. April 2025 bis 21. April 2026

Quelle: Handelsblatt⁄Börse⁄Rohstoffe⁄Ölpreis (Brent)

Kritisch ist die Lage auch bei industriellen Grundprodukten. Denn der Preissprung bei Erdgas treibt die Kosten für Düngemittel (z.B. Harnstoff) massiv nach oben, was bereits zu Panik in der Agrarwirtschaft führt.6

Zudem offenbart der Konflikt neue strategische Abhängigkeiten: Der Nahe Osten ist ein zentraler Lieferant für Helium, Aluminium und Brom – Rohstoffe, ohne die die Produktion moderner KI-Chips (etwa von Nvidia oder Samsung) kaum denkbar ist – ein weiter anhaltender Konflikt gefährdet somit direkt die Lieferketten des globalen Tech-Sektors.7

Das Paradoxon der „Safe Havens“

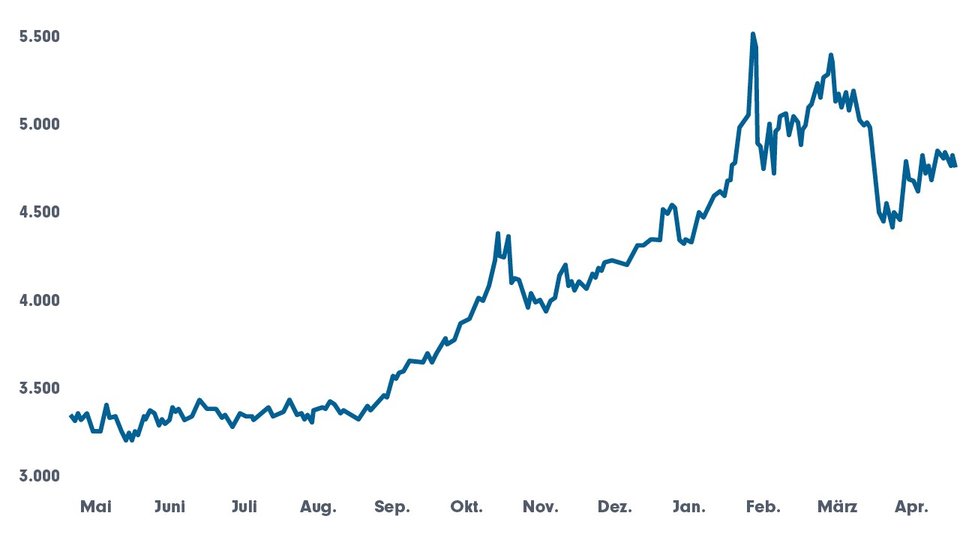

Die wohl irritierendste Entwicklung für viele Finanzprofis ist das Wanken der klassischen „sicheren Häfen“ Gold und Silber. Die beiden Edelmetalle gerieten seit Ausbruch des Iran-Krieges paradoxerweise unter Druck.

Gold, dessen Wert Ende Januar auf ein Rekordhoch von fast 5.600 USD/Feinunze geklettert war, verzeichnete im März sogar Nettoabflüsse in Milliardenhöhe. Experten führen dies auf Liquiditätsengpässe und die veränderte Marktstruktur (weniger Eigenhandel der Banken, mehr passives Investieren) zurück.8

Grafik 3: Sicheres Gold fällt ausgerechnet in der Krise aus

Die Grafik zeigt die Entwicklung des Goldpreises für eine Unze Gold vom 22. April 2025 bis 21. April 2026

Quelle: Gold USD Rohstoff: Kurs & News - Wann sollte man kaufen? | Handelsblatt

Noch deutlicher wird das Problem bei Staatsanleihen von Industrienationen. Normalerweise fungieren diese in Krisen als eine Art Sicherheitsanker im Portfolio.

Doch durch den zu befürchtenden Inflationsschub bieten sie weniger Schutz gegen reale Kapitalverluste: Wenn die Inflation schneller steigt als die Renditen, verlieren vermeintlich sichere Papiere an Wert, was ihre Rolle als Risiko-Hedge (Absicherung) in Frage stellt. EZB-Präsidentin Lagarde warnte wohl auch deshalb jüngst vor einem „echten Schock“, der die Prognosen von 2022, als Russland die Ukraine angriff, in den Schatten stellt.9

Fazit für die Beratung: Disziplin vor Aktionismus

Auch wenn Hoffnung auf einen dauerhaften Waffenstillstand besteht, mahnen Analysten: Eine schnelle Markt-Normalisierung ist unwahrscheinlich, Volatilität bleibt auf der Tagesordnung. Die Geopolitik ist damit zurück als primärer Treiber der Asset-Allokation.

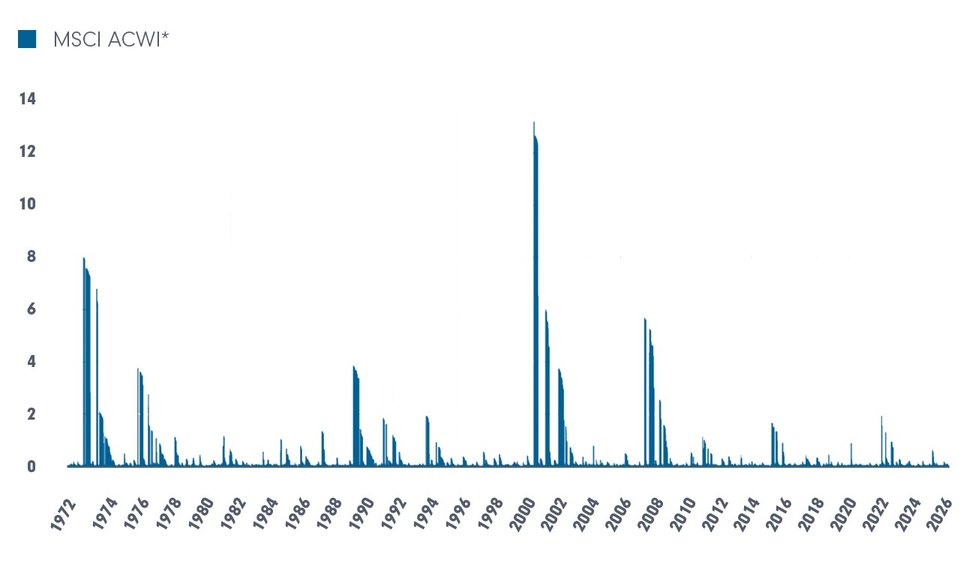

Grafik 4: Verluste mit globalen Aktien fallen meist erstaunlich kurz aus

Maximale historische Verlustdauer bei einem Investment in den MSCI ACWI in Jahren

Laut einer Analyse von HQ Trust lagen Investoren im sogenannten „Median“ – also bei der Hälfte aller untersuchten Einstiegstage – maximal zwei Tage im Minus, bevor der Markt wieder über seinen Kaufkurs stieg. In neun von zehn Fällen dauerte die Verlustphase höchstens einen Monat.

*Total Return Performance vor 1985 MSCI World, vor 2001 in DM, danach EUR (Zeitraum Jan 1972 – Feb 2025 | Quelle: LSEG, HQ Trust Research

Quelle: HQ Trust, 9. März 2026: “Timing-Pech? So kurz dauert der Verlust am Weltaktienmarkt | HQ Trust“

Was sollten Anleger und Berater in dieser Situation beachten? Die aktuelle Lage erfordert laut Experten „Disziplin statt Tempo“. Ein panisches Umschichten des Portfolios führt in einem Umfeld extremer Volatilität oft zu realisierten Verlusten zum schlechtesten Zeitpunkt. Wichtiger ist es, in solchen Zeiten auf die Krisen vergangener Jahre und Jahrzehnte zu blicken, um dann erstaunt festzustellen: Die Auswirkungen an den Kapitalmärkten waren oft nur von kurzer Dauer.

Fußnoten:

1Quelle: Fidelity, Kommentar Carsten Roemheld: „Nahost-Konflikt: Belastungstest für Welthandel und Energiepreise”

2 Quelle: Morningstar „Europe ETF Monthly Flows Roundup March 2026”

3 Quelle: Handelsblatt „Geldanlage“-Briefing, 16. April 2026

4 Quelle: Handelsblatt, 27. März 2026: „Iran-Krieg wird für den globalen Anleihemarkt zum Härtetest“

5 Quelle: CBS News, 31. März 2026: „It's not just oil — the Iran war is disrupting helium and aluminum supplies. Here's the impact. - CBS News““

6 Quelle: The Economist, 7. April 2026: “How the Iran war has sowed panic among farmers”

7 Quelle: Morningstar, 21. März 2026: „Iran-Krieg gefährdet die Versorgung mit KI-Chips“

8 Quelle: Das Investment, 23. März 2026: „Warum der Iran-Krieg den ,sicheren Hafen‘ auf die Probe stellt”

9 Quelle: Fonds professionell, 1. April 2026: „Lagarde widerspricht Bessent: ‘Wir stehen vor einem echten Schock‘"

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit marketing@ffb.de erforderlich.

Strategien für Ihre Kundenportfolios:

Wachstum trotz Gegenwind: Vietnams Perspektiven | AQUIS

Während geopolitische Spannungen, zuletzt der Konflikt rund um den Iran, die …

AQUIS Capital

Experten-Gastbeitrag

22. April 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026