Übersicht

ÜbersichtDie Herabstufung der USA durch die Ratingagentur Moody’s schien insbesondere die Aktienmärkte zunächst nur kurz zu bewegen. Aber: Die Folgen dürften womöglich noch nicht ausgestanden sein. Umsicht bei der Kapitalanlage könnte daher angebracht sein.

War da was? Die Herabstufung des Credit-Ratings der USA um eine Stufe hat die Aktienmärkte in den USA und der Welt zunächst nur kurz beeindruckt. Schon wenige Tage später nahm der deutsche Aktienindex sogar erstmals die 24.000er-Marke. Und doch wachsen fühlbar die Zweifel, ob nicht die Euphorie an den Märkten sich womöglich zu sehr von der wirtschaftlichen Realität entfernt (weitere Rücksetzer gerade an den US-Börsen folgten). Zumindest in den USA könnte der Verlust des Top-Ratings von Moody’s am Ende doch deutliche Auswirkungen auf die Staatsfinanzen, die Handlungs- und Gestaltungsfähigkeit der US-Regierung und die US-Wirtschaft haben.

Von Aaa zu Aa1 – eigentlich nur ein kleiner Schritt

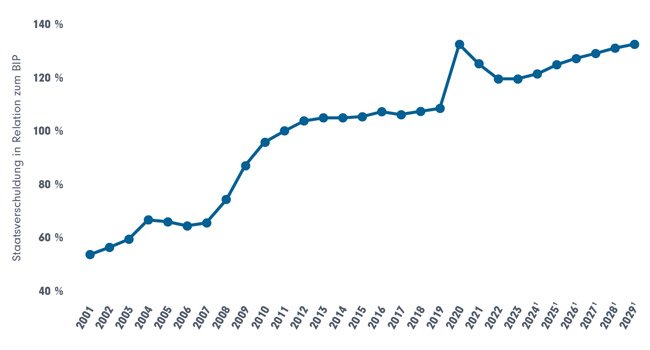

Zur Einordnung: Zunächst einmal scheint die Herabstufung der USA vom absoluten Top-Rating um eine einzige Stufe auf Aa1 keine große Sache. Das „Aaa“ ist eher die globale Ausnahme. Mit dem Rating von Aa1 sind die USA international in guter Gesellschaft von Österreich bis etwa Finnland. Allerdings sind die USA in ihrer Kreditwürdigkeit damit hinter Länder wie Deutschland, Kanada, Australien oder die Schweiz zurückgefallen. Doch wirklich neu ist die damit verbundene Nachricht nicht. Der Haushalt der USA wird schon länger als zu schuldenlastig kritisiert. Die Staatsverschuldung der USA wächst seit Jahren mehr oder weniger ungebremst – sogar im Vergleich mit dem immensen Bruttoinlandsprodukt (BIP) des Landes. Unter den drei großen Rating-Agenturen ist Moody’s sogar der Nachzügler. Standard & Poor’s und Fitch Ratings hatten ihre Bestnoten für die USA schon 2011 bzw. 2023 revidiert.1

Wachsende US-Staatsverschuldung (in Relation zum BIP) (Grafik zum Download verfügbar)

Quelle. Statista/Internationaler Währungsfonds (IMF), Oktober 2024. 1Prognosewerte ab 2024.

Handlungsspielräume für die US-Politik eingeengt

Deutlicher als an den Aktienmärkten war die Reaktion auf die Entscheidung von Moody’s zunächst an den Anleihemärkten zu spüren. So brachen etwa die Kurse für 30-jährige US-Staatsanleihen zeitweilig ein. Ihre Rendite stieg auf bis zu 5,037 Prozent. Das war der höchste Stand seit November 2023.2 Die Reaktion fiel also noch etwas deutlicher aus als infolge des „Zoll-Schocks“ von Anfang April dieses Jahres. Es sind vor allem die Anleihemärkte, die einmal mehr auch längerfristig den Ambitionen der Regierung Trump Grenzen aufzeigen könnten.

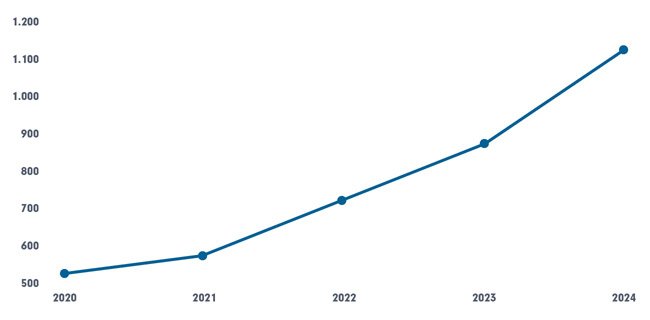

USA: Gesamtaufwendungen für die Zinsen der öffentlichen Schulden (in Mrd. USD) (Grafik zum Download verfügbar)

Quelle: Statista/U.S. Government Accountability Office (GAO), November 2024

Bereits in den letzten fünf Jahren hat sich der Betrag, den die USA jährlich für Zinsen aufbringen müssen, mehr als verdoppelt (siehe Grafik).

Wenn mehr als eine Billion US-Dollar pro Jahr für den Schuldendienst aufgewendet werden müssen, sind das rund 10%, der jährlichen Staatsausgaben3, die durch die Verschuldung gebunden sind und nicht für Investitionen zur Verfügung stehen. Das schmälert die Gestaltungsmöglichkeiten der US-Politik.

Trumps prestigeträchtige Projekte wie der „Golden Dome“ und „Big Beautiful Bill“ haben klangvolle Namen – aber auch ein großes Preisschild. Das gewaltige Raketenabwehrsystem „Golden Dome“ soll 175 Milliarden Dollar kosten4. Die Kosten für das „große, schöne Gesetzespaket“, das vor allem Geschenke enthält, die Trumps Wählerbasis zugutekommen sollen, dürften sich nach Schätzungen auf 3,3 Billionen US-Dollar belaufen, die ebenfalls schuldenfinanziert werden müssten. Hier stößt Trump inzwischen in den Kammern des Parlaments bereits auf Widerstand, selbst aus den republikanischen Reihen.5

Rückkopplung auf die US-Konjunktur

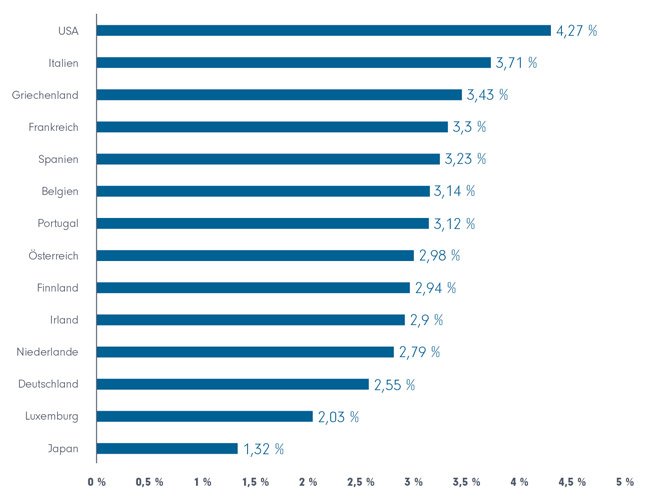

Doch auch die US-Konjunktur bekommt durch die Rating-Rückstufung möglichweise Gegenwind. Denn ein schlechteres Kreditrating bedeutet in der Regel höhere Kosten bei der Kreditaufnahme. Die Kupons und mit ihnen die Renditen für US-Staatsanleihen erhalten tendenziell eine Aufwärtsdynamik. Schon im April hatten sich die Renditen von US-Staatspapieren an die Spitze der Industrienationen gesetzt (siehe Grafik).

Rendite von Staatsanleihen mit 10-jähriger Laufzeit (Grafik zum Download verfügbar)

Quelle: Statista/Bloomberg, April 2025 (Monatsdurchschnittswerte, Prozent per annum)

Was zunächst „nur“ Auswirkungen auf den US-Staatshaushalt und die Kosten für die Finanzierung der US-Schulden hat, sorgt in der Folge aber auch unmittelbar für konjunkturellen Gegenwind. Denn Geldgeber, die in US-Anleihen investieren, vergleichen die erwarteten Zinserträge von – immer noch – recht risikolosen US-Staatsanleihen mit denen von Unternehmensanleihen. Für die wird in der Regel ein Aufschlag (Spread) gegenüber den Staatsanleihen fällig. Wenn also der US-Staat künftig mehr Zinsen versprechen muss, um seine Anleihen zu platzieren, müssen Unternehmen nachziehen. Ein ähnlicher Effekt dürfte sich bei den Hypothekenzinsen für Kredite von Hausbesitzern zeigen. Höhere Kreditkosten entfalten stark dämpfende Wirkung auf die Konjunktur. Und die hat in den USA bereits mit Trumps Zollpolitik und ihrer Auswirkung auf Lieferketten, Inflation und Leitzinsen zu kämpfen.

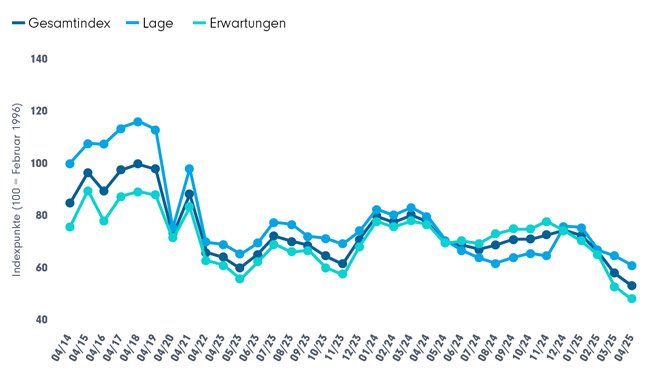

Verschiedene Frühindikatoren für die Konjunktur in den USA haben in den letzten Monaten bereits deutlich nachgelassen, zum Beispiel der vielbeachtete Verbrauchervertrauensindex der Universität Michigan. Eine Entwicklung, die sich weiter beschleunigen könnte, wenn die Kreditkosten für Industrie und private Haushalte in den USA steigen.

USA: Verbrauchervertrauensindex (Grafik zum Download verfügbar)

Quelle: Statista/Institute for Social Research (University of Michigan), Mai 2025

Fazit: Nicht auf ein „Weiter-So“ vertrauen

Anlegerinnen und Anleger sollten in dieser Situation Umsicht walten lassen. Auf ein ungebremstes „Weiter-So“ am US-Aktienmarkt kann angesichts zunehmender konjunktureller Risiken nicht vertraut werden. Überlegungen, die für ein solches Szenario von Aktieninvestoren angestellt werden, gehen in die Richtung defensiverer Titel. Regionen, die heute anders als die USA, ein höheres Bewertungspotenzial aufweisen, könnten zudem mehr in den Fokus rücken. Das betrifft auch Europa. Und nicht zuletzt könnten Dividenden ihre Rolle als Stabilisierungselement für Aktienanleger wieder stärker ausspielen. Wer Risiken beim eigenen Aktieninvestment etwas vermindern will, sollte dabei allerdings nicht auf einmalige Spitzendividenden zielen, sondern vor allem Anlagen wählen, die die Konstanz von Dividendenzahlungen zum wichtigen Auswahlkriterium für die Titelauswahl machen. Möglichkeiten finden sich unter klassischen Dividendenfonds ebenso wie auf der ETF-Seite.

Fußnoten:

1 cnbc.com, „What Moody’s downgrade of U.S. credit rating means for your money“, 19. 05.2025

2 tageschau.de, „Was bedeutet die Rating-Herabstufung der USA?“, 19.05.2025

3 Statista/IMF, Wolrd Economic Outlook, Oktober 2024

4 tagesschau.de, „Trump treibt Pläne für "Golden Dome" voran“, 21.05.2025

5 tagesschau.de, „"Big Beautiful Bill" wird zur Belastungsprobe“, 21.05.2025

Strategien für Ihre Kundenportfolios:

Zwei Sparplanchampions mit langer Historie | Carmignac

Carmignac Investissement und Carmignac Patrimoine bringen beide mehr als drei…

Carmignac

Experten-Gastbeitrag

06. März 2026

Carmignac Investissement: Bereit für 2026

Uneingeschränkt und flexibel, fokussiert und strikt bewertungsorientiert: So …

Carmignac

Experten-Gastbeitrag

17. Februar 2026

Globaler Top-Fonds, made in Europe: Carmignac Investissement

Weitere Dollar-Abwertung befürchtet? Gerade beiBei globalen Aktien sind dann …

Carmignac

Experten-Gastbeitrag

06. Januar 2026