Übersicht

ÜbersichtSetzt Donald Trump zentrale Ankündigungen aus dem Wahlkampf um, dürfte dies die Inflation in den USA befeuern. Wir blicken auf mögliche kurz- und langfristige Auswirkungen für Anlegerinnen und Anleger.

Donald Trump wird im Januar 2025 seine zweite Amtszeit als US-Präsident antreten. Und es kann nach allen Prognosen als gesichert gelten, dass er dann eine republikanische Mehrheit sowohl im Senat als auch im Repräsentantenhaus hinter sich hat.1 Die Idee der „Checks and Balances“, die die Machtfülle des US-Präsidenten eindämmen soll, ist damit stark geschwächt. Trump kann nahezu ungehindert „durchregieren“. Grund genug, drei seiner zentralen Wahlkampfaussagen genauer auf ihre ökonomischen Auswirkungen hin zu untersuchen.

Die Zeichen stehen auf US-Inflation

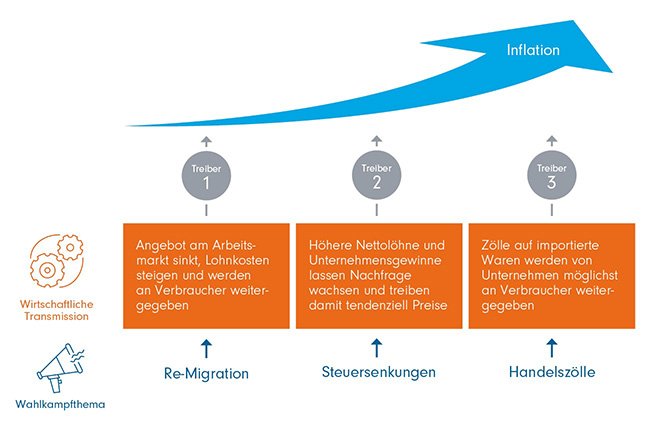

Nimmt man die Forderungen nach Re-Migration, nach Steuersenkungen und nach Handelszöllen zusammen, ist die inflationstreibende Wirkung kaum zu überschätzen. Denn schon jede einzelne dieser Maßnahmen alleine birgt bereits hohes Inflationspotenzial, erst recht das Zusammenspiel aller Maßnahmen. Im Einzelnen:

• Re-Migration: Die Massendeportation illegal in die USA Eingewanderter soll nach den Ankündigungen von Donald Trump am Tag Eins seiner Präsidentschaft beginnen. Der designierte Vize-Präsident Vance spricht von der Rückführung von einer Million Menschen in jedem Jahr.2 Das wären vier Millionen Menschen unter der Administration Trump 2. Die überwiegende Mehrheit von diesen vier Millionen Menschen geht aber – obwohl vom Status her illegal in den USA – einer geregelten Arbeit nach. Es würden der amerikanischen Wirtschaft also in sehr kurzer Zeit mehrere Millionen Arbeitskräfte verloren gehen. Ein eklatanter Arbeitskräftemangel führt aber zwangsläufig zu Veränderungen am Arbeitsmarkt, die mit stark steigenden Lohnkosten verbunden sind. Bürgerinnen und Bürger müssen unmittelbar mehr für Dienstleistungen zahlen, aber auch Unternehmen werden versuchen, die gestiegenen Lohnkosten weiterzugeben. Ein klares Signal für ein steigendes Verbraucherpreisniveau.

• Steuersenkungen: Wenn Trump die Steuersenkungen auf private Einkommen und für Unternehmen in die Tat umsetzt, wird hiervon wahrscheinlich zunächst der gewünschte Schub für die US-Wirtschaft ausgehen. Die Verbrauchernachfrage könnte aufgrund der höheren verfügbaren Netto-Einkommen steigen, ebenso die Investitionsmöglichkeiten für US-Unternehmen. In der zweiten Runde führt aber eine Steigerung der Nachfrage zu erhöhten Preisen, da diese zu größeren Teilen eben ein Spiegel von Angebot und Nachfrage sind. Steuersenkungen sind somit auch inflationstreibend.

• Handelszölle: Vor allem gegen China aber auch gegen Europa richten sich Trumps immer wieder wiederholte Ankündigungen von Handelszöllen auf bestimmte Warengruppen. Das Ziel, die heimische US-Industrie bzw. die Produktionsstandorte internationaler Konzerne in den USA zu schützen, dürfte allerdings mit einem deutlichen Anstieg der Preise für importierte Waren einhergehen. Denn die Zölle werden am Ende zu wesentlichen Teilen die Verbraucherinnen und Verbraucher in den USA zu tragen haben.

Trump-Pläne als mutmaßliche Inflationstreiber (Grafik auch zum Download verfügbar)

Darstellung dient allein illustrativen Zwecken. Es werden keine Prognosen abgegeben. Darstellung: FFB.

Kurzfristige Auswirkungen für die Kapitalanlage: Turbulenzen voraus

Die ersten Tage nach Trumps Wahlsieg haben vielleicht einen Vorgeschmack gegeben auf das, was Anlegerinnen und Anleger kurz- bis mittelfristig erwarten könnte. US-Aktien dürften nicht zuletzt durch Steuererleichterungen und Schutzzölle eine starke Unterstützung erhalten. Am Anleihemarkt lassen sich allerdings zunächst Turbulenzen vorhersehen. Denn als erste Reaktion auf eine wieder deutlich anziehende US-Inflation ist von der US-Zentralbank ein Anziehen der Zinszügel zu erwarten.

Die Fed und die EZB wären damit temporär auf unterschiedlichen Pfaden unterwegs. Während damit in den USA mit steigenden Kupons bei neu emittierten Anleihen zu rechnen wäre und fallenden Kursen für ältere Titel, wäre das Bild in der Eurozone gerade umgekehrt. Aus Portfolios, in denen Anleihen vornehmlich der Stabilisierung dienen, wäre also tendenziell eine steigende Nachfrage nach europäischen Titeln im Sekundärmarkt zu spüren, was deren Kurse zusätzlich weiter unterstützen könnte. In allen Sub-Anlageklassen von Staatsanleihen bis High-Yields dürfte es zu Verwerfungen kommen. Auf der Anleiheseite sind daher für die nähere Zukunft viele kluge Entscheidungen zu treffen und umzusetzen – und das frühzeitig. Aktiv gemanagte Anleihefonds können erforderliche Anpassungen für Anlagerinnen und Anleger übernehmen. Wer mit ETFs in Anleihen investiert ist, kann auf Portfolioebene die Weichen entsprechend stellen.

Die Langfristperspektive: Inflationsexport

In der längerfristigen Perspektive dürfte sich unter Trump, so die Erwartung vieler Kommentatoren, die Verschuldung der USA noch schneller weiterentwickeln als bisher. Drastische Kürzungen auf der Steuer-Einnahmeseite und höhere Kosten insbesondere bei der Remigration illegaler Einwanderer setzen die Staatskasse unter Druck. Auf lange Sicht wird kaum eine US-Regierung daran vorbeikommen (und auch die Zentralbank, die die USA, ihre Staatsorgane und die Wirtschaft handlungsfähig halten soll), mehr Inflation zuzulassen, also tendenziell den Pfad einer zunächst kurz- bis mittelfristig restriktiven Zinspolitik zu verlassen, um womöglich mit negativen Realzinsen den Druck aus Tilgungs- und Zinszahlungen auf den Staatshaushalt zu verringern.

Eine USA mit längerfristig höherer Inflation und negativen Realzinsen würde allerdings auch die anderen Zentralbanken in der Welt unter Druck setzen. Denn ein solches Zinsszenario in den USA wird den US-Dollar im Vergleich zu anderen Währungen – beispielweise den Euro – schwächen und damit Exporte in Länder mit US-Dollar-basierten Währungen verteuern und zu einem wirtschaftlichen Ungleichgewicht führen, vor allem in der exportstarken Euro-Zone. Das kann, losgelöst von der jeweiligen tatsächlichen Inflation, zu Absenkungen des Zinsniveaus auch in anderen großen Volkswirtschaften führen, um die Stärke der eigenen Währung gegenüber dem geschwächten US-Dollar zu relativieren. Und es ist nicht auszuschließen, dass dies in vielen bedeutenden Volkswirtschaften ebenfalls zu negativen Realzinsen führt. Die USA wären in diesem Szenario der führende „Exporteur“ von Inflation und negativen Realzinsen, ein Marktumfeld, das auch global auf längere Sicht immer wahrscheinlicher wird.

Fazit: Langfristig geht nichts ohne Aktien

Wer langfristig investiert, etwa als Baustein für die private Altersvorsorge, sollte dieses doch sehr wahrscheinliche Szenario auf jeden Fall berücksichtigen. Denn das bedeutet: Ein negativer Realzins dürfte – auch in der globalen Perspektive – zur dauerhaften Realität werden. Ohne renditeträchtige Anlagen in Sachwerte wie Aktien wird der Aufbau eines hinreichenden Altersvorsorgevermögens unter inflationären Bedingungen nicht möglich sein. Wer sein Vermögen über die kommenden Jahrzehnte real wachsen lassen möchte, kommt daher an Aktien nicht vorbei. Und am einfachsten lässt sich diese Exponierung bei gleichzeitiger Streuung der Einzelwertrisiken mit Aktienfonds und Aktien-ETFs für Anlegerinnen und Anleger darstellen.

Quellen:

1 Handelsblatt.de, „Repräsentantenhaus bleibt republikanisch“, 14.11.2024

2 Reuters.com, „Inside Trump's plan for mass deportations”, 10.11.2024

Strategien für Ihre Kundenportfolios:

Kernenergie: Rückgrat eines CO₂-armen Stromnetzes? | VanEck

Die „Dunkelflaute“ machte 2025 die Schwächen erneuerbarer Energien sichtbar. …

VanEck

Experten-Gastbeitrag

23. Juni 2025

Carmignac Sécurité: gute Prognose für Umfeld höherer Zinsen

Mit einer aktuellen Fälligkeitsrendite1 von 3,7 % bietet der Carmignac Sécuri…

Carmignac

Experten-Gastbeitrag

20. Juni 2025

Globale Aktien – Argumente für Europa

Nach jahrelanger Underperformance sind europäische Aktien 2025 nun die Spitze…

Franklin Templeton

Experten-Gastbeitrag

04. Juni 2025