Auch wenn der Jubel für Nationalteams bei der Fußball-WM groß ist: Club-Mannschaften sind im internationalen Fußball erfolgreicher als Länder-Equipes. Erkenntnisse aus dem Profifußball lassen sich auch gut auf die persönliche Geldanlage übertragen.

Seit fast zwei Wochen rollt der Ball wieder: 104 Spiele werden bei der diesjährigen Fußball-Weltmeisterschaft der Männer In den USA, Kanada und Mexiko ausgetragen, bis der neue (alte?) Weltmeister feststeht.

Geht es nach den komplexen mathematischen Modellen der Investmentbank Goldman Sachs, die fast 20.000 Pflicht-Länderspiele seit 1978 und aktuelle Spielstärken ausgewertet hat, ist Spanien der Top-Favorit mit einer Titelwahrscheinlichkeit von 26 Prozent.1 Dahinter folgen Frankreich mit 19 Prozent und Titelverteidiger Argentinien mit 14 Prozent.

Doch so stark diese Nationalmannschaften im Turnierkontext auch sein mögen: Im direkten Vergleich mit Spitzen-Clubmannschaften aus ihren jeweiligen Ländern offenbart sich eine deutliche Performancekluft.

Welt-Equipe gegen Länderauswahl: der Club-Vorteil

Schauen wir uns doch einfach die vier europäischen Schwergewichte Real Madrid, FC Bayern München, Paris Saint-Germain und London Arsenal an. Spieler dieser Spitzen-Clubs trainieren elf Monate im Jahr täglich zusammen. Während eine Nationalelf an den Pass der Spieler gebunden ist, können Club-Manager eine globale Weltauswahl zusammenstellen (sofern sie das Budget dafür bekommen).

Aus Investmentsicht muss man sagen: Ein Nationalteam gleicht einem Klumpenrisiko. Fällt in Frankreich oder Spanien ein Schlüsselspieler aus oder schwächelt ein ganzer Mannschaftsteil, lässt sich dies kurzfristig kaum kompensieren. Club-Mannschaften hingegen haben durch ihre internationale Zusammensetzung eine höhere Resilienz und Konstanz. Sie sind also quasi die „All-World-Portfolios“ des Fußballs.

Das Spielfeld der Indizes

Die (fußballerische) Erkenntnis lässt sich nahtlos auf die großen Aktienmärkte übertragen. Viele Privatanleger neigen zu einem ausgeprägten Heimatfokus (die sogenannte „Home Bias“) und investieren deshalb in erster Linie in vertraute, nationale Indizes, etwa den DAX.

Ein Blick auf die Wertentwicklung europäischer Börsenindizes im 21. Jahrhundert zeigt jedoch, dass kein einzelnes Land dauerhaft die Tabellenführung verteidigen kann:

- Spanien (IBEX 35): Gebeutelt durch die Euro- und Immobilienkrise der 2010er-Jahre, lief der spanische Leitindex dem breiten Markt lange hinterher.

- Frankreich (CAC 40): Durch die Dominanz globaler Luxusgüter-Konzerne lieferte die Börse in Paris zeitweise Spitzenrenditen. Doch diese Branchenkonzentration birgt erhebliche Risiken, falls etwa die weltweite Nachfrage nach Luxus einbricht.

- Großbritannien (FTSE 100): Obwohl das Land im Fußball eine globale Macht ist,2 spiegelt der britische Aktienmarkt das nicht wider. Der FTSE 100 gilt wegen seiner hohen Gewichtung in traditionellen Sektoren wie Rohstoffen und Banken seit Jahren als etwas träge und blieb oft hinter globalen Indizes zurück.

- Deutschland (DAX): Der deutsche Leitindex glänzte phasenweise durch starke Industrie- und Exportwerte. Allerdings fehlt ihm – etwa im Vergleich zum amerikanischen S&P – die Gewichtung in wachstumsstarken und zukunftsträchtigen Technologien. Und das führt gerade in Schwächephasen der Automobilindustrie zu spürbaren Rückschlägen.

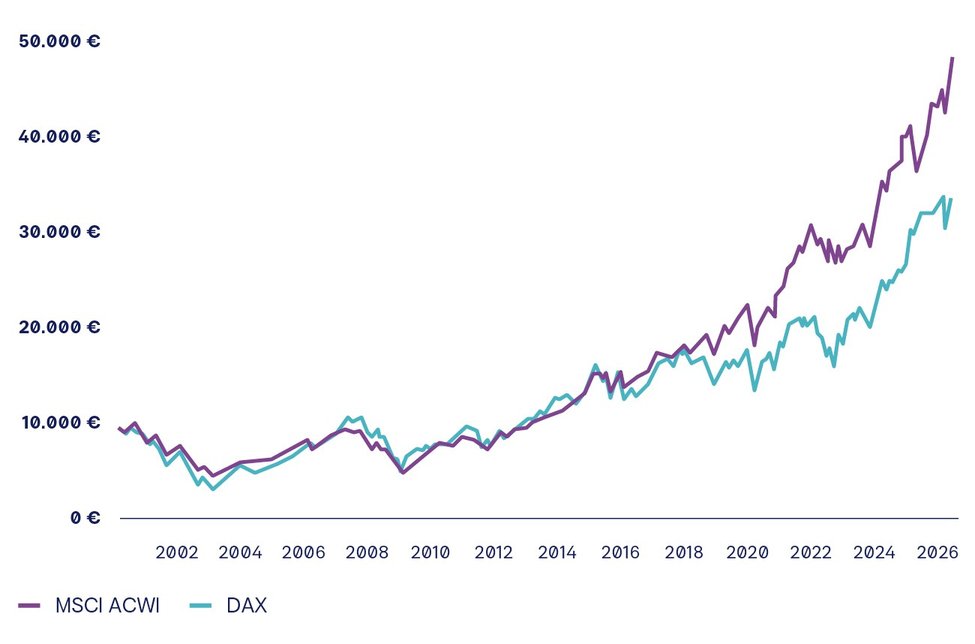

Vergleicht man Länder-Indizes mit einem weltweiten Maßstab wie dem MSCI ACWI (All Country World Index), wird der Unterschied deutlich: Der globale Aktienindex, der Unternehmen aus 23 Industrienationen und 24 Schwellenländern in einem Team zusammenbringt, erzielte seit April 2000 eine Jahresrendite von rund 6,3 Prozent. Der DAX kam im selben Zeitraum „nur“ auf eine jährliche Rendite von 4,8 Prozent.3

Grafik 1: MSCI All Country World Index besser als der DAX

Der sogenannte „Backtest“ zeigt, wie der DAX von April 2000 bis Mai 2026 auf EURO-Basis gegenüber dem MSCI ACWI performt hat.

Nationale Indizes erleben also auch zyklische Boom-Phasen, denen mehr oder weniger lange Durststrecken folgen. Ein weltweit gestreutes Portfolio gleicht dank seiner Diversifikation regionale Schwächen aus und erzielt mittel- bis langfristig die stabilsten Resultate – bei deutlich geringeren Schwankungen.

Kurz gesagt: Der globale Index vereint die besten „Spieler“ (Unternehmen) aus allen Regionen und Branchen. Er profitiert von der US-Technologie-Rally ebenso wie von Taiwans Chip-Spezialisten oder Frankreichs Luxusmarken.

Setzen Sie auf die Weltauswahl!

Für unabhängige Finanzberater und -beraterinnen liefert die laufende Weltmeisterschaft die Steilvorlage für das Beratungsgespräch. Denn im Austausch mit Privatanlegenden lassen sich klare Schlussfolgerungen ziehen:

- Einzelmarktwetten sind riskant.

Selbst starke Industrieländer und Exportnationen wie Deutschland oder Frankreich können über Jahre hinter globalen Benchmarks zurückbleiben. Diversifikation ist Trumpf. - Emotionen sind schlechte Ratgeber.

So wie Fans sich von den Erfolgen des eigenen Teams berauschen lassen, neigen Anleger zu Home Bias. Professionelle Beratung kann hier gegensteuern. - Breite Streuung ist kein „nice to have“, sondern eine Notwendigkeit.

Global breit streuende Fonds und ETFs auf Indizes wie der MSCI ACWI können eine robuste Basis für langfristige Vermögensbildung sein. - Vergangene Performance ist keine Garantie auf den nächsten Titel

Die Meister von gestern oder Favoriten von heute können die Enttäuschungen von morgen sein. - Regelmäßiges Rebalancing ist entscheidend.

Es verhindert Klumpenrisiken – ähnlich wie erfolgreiche Klubs ihre Kader kontinuierlich erneuern.

Fazit

Ganz egal, wer die Fußball-Weltmeisterschaft 2026 gewinnen wird – für Anleger gilt in jedem Jahr: Ein global diversifiziertes Portfolio ist wie ein Top-Klub: breit aufgestellt, professionell gemanagt und langfristig erfolgreich.

Auf ein einziges Land zu setzen, ist dagegen wie auf ein Nationalteam zu hoffen. Kann funktionieren, kann aber auch viele Nerven kosten. Spätestens, wenn es ins Elfmeterschießen geht.

Fußnoten:

1 Quelle: Institutional Money, 01/06/2026: „Goldman Sachs hat den neuen Fußball-Weltmeister bereits errechnet“

2 Quelle: The Economist, 20/05/2026: “In football, Britain has a world-beating industry”

3 Quelle: Curvo: DAX vs. MSCI All Country World Index April 2000 to May 2026

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Insights zum Templeton Growth (Euro) Fund

Peter Sartori, Lead Portfolio Manager des Templeton Growth (Euro) Fund, gibt …

Experten-Gastbeitrag

31. Juli 2026

Dem Morgen ein gutes Stück voraus – wie Francesco Datini

Nicht dem Mainstream folgen, sondern Chancen erkennen, bevor andere sie sehen…

Experten-Gastbeitrag

29. Juli 2026