Übersicht

ÜbersichtImmer höher scheint die Wahrscheinlichkeit des von Ökonomen befürchteten Stagflationsszenarios. Was ist das genau? Und: Müssen Anleger angesichts dessen in den nächsten Jahren kollektiv den Blues bekommen – oder können sie etwas tun?

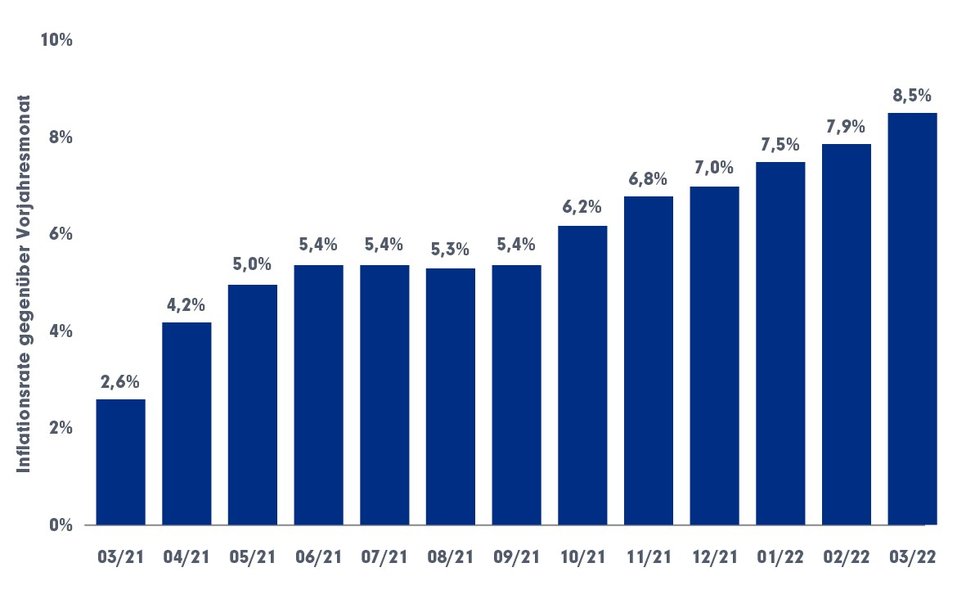

Zwei grundlegende wirtschaftliche Kennzahlen treiben Ökonomen und Anlegern derzeit die Sorgenfalten auf die Stirn. Zum einen sind da die Inflationsraten. Sie scheinen in den letzten Monaten unaufhörlich zu steigen. Die USA meldeten zuletzt für März mit 8,5 Prozent gegenüber dem Vorjahresmonat den höchsten Wert seit 40 Jahren und noch einmal eine Steigerung gegenüber dem Februar mit 7,9 Prozent. Selbst wenn man Nahrungsmittel und vor allem Energie als Haupttreiber herausrechnet, stiegen nach Angaben der US-Statistikbehörde die Verbraucherpreise noch immer um 6,5 Prozent.1

Inflation in den USA: kontinuierlicher Anstieg

Inflationsraten gegenüber Vorjahresmonat. Quelle: U.S. Bureau of Labor Statistics, April 2022

Auch in Deutschland ein ähnliches Bild: Die Inflationsrate im April lag bei 7,4 Prozent und setzt auch hierzulande den Trend steigender Inflation fort.2 Hauptreiber sind die Energiepreise mit einem Plus von fast 40% gegenüber dem Vorjahresmonat.3

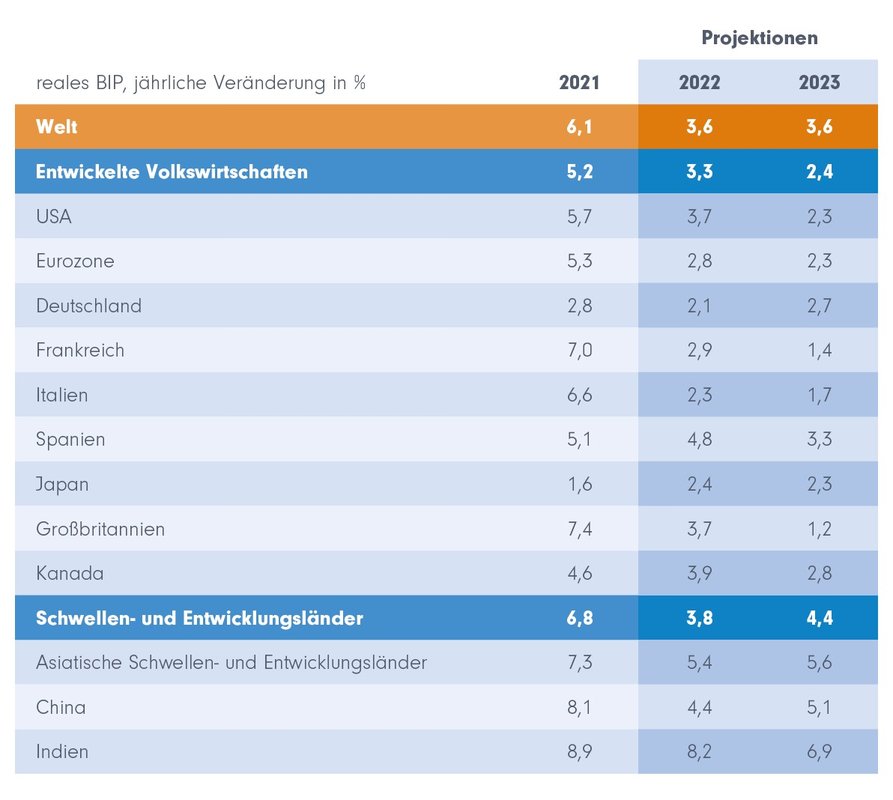

Die andere Kennzahl, die aktuell Sorgen bereitet, ist das Wirtschaftswachstum. Pandemie und die nachfolgenden Lieferkettenprobleme wirkten schon bremsend. So schloss das letzte Quartal 2021 zum Beispiel in Deutschland bereits mit einem Minus von 0,3% gegenüber dem dritten Quartal4 ab – und das war noch vor dem russischen Einmarsch in die Ukraine. Dieser dürfte weitere deutliche Bremsspuren nach sich ziehen. So titelte der Internationale Währungsfonds (IWF) seinen am 11. April 2022 erschienenen halbjährlichen Outlook mit „Der Krieg, ein Rückschlag für die globale Erholung“.5

Die darin enthaltenen Prognosen weisen auf einen weltweiten Rückgang der Wachstumsraten auf teils sehr geringe Werte – nahe einer Stagnation des Wachstums.

Wirtschaftliche Stagnation voraus?

Vorhersagen des Internationalen Währungsfonds

Quelle: International Monetary Fund. 2022. World Economic Outlook, April 2022.

Aktien: Rotation könnte sich fortsetzen

Was bedeutet das nun für Anleger? Klar ist, die Marktvolatilität nimmt zu, fast kontinuierliche Kursgewinne in Größenordnungen wie im letzten Jahrzehnt können nicht mehr erwartet werden. Dahinter vollzieht sich jedoch ein Wandel, der schon im letzten Jahr begonnen hat und sich nun möglicherweise beschleunigt fortsetzen könnte: Die lange Zeit marktbestimmenden Wachstumstitel und Technologiewerte stoßen angesichts steigender Zinsen an ihre Grenzen. Denn Wachstum mit Aussicht auf künftig steigende Gewinne setzt Investitionen voraus. Wenn diese fremdfinanziert werden, machen selbst moderate – aber womöglich anhaltende – Zinsanstiege den Unternehmen zu schaffen. Immer häufiger dürften wir also Phänomene sehen wie in diesen Wochen: Die Nasdaq (stellvertretend für Wachstums- und Technologiemärkte) bescherte Anlegern massive Tagesverluste, wenn wieder einmal Zinsängste die Oberhand gewannen – wie zuletzt am 26. April mit einem Tagesminus von fast 4 Prozent.7

Stärker gefragt waren zuletzt solide Value-Titel, die unterbewertet im Vergleich zu ihrem Gewinn oder anderen Unternehmenskennzahlen sind. Doch auch hier können Investoren nicht mehr schematisch vorgehen. Ein Blick auf das Kurs-Gewinn-Verhältnis allein reicht bei weitem nicht aus, um Titel zu identifizieren, die auch in der bevorstehenden schwierigen Zeit sich gut entwickeln könnten. Denn es kommt auch auf den Grad und die Art der Verschuldung sowie deren Zinssensitivität an. Faktoren wie Preissetzungsmacht dürften zudem entscheidend sein, wenn es darum geht, die bei Energie und Rohstoffen stark steigenden Erzeugerpreise an die Verbraucher weiterzugeben und so die Margen für das Unternehmen zu stabilisieren. Angesichts des drohenden Umbruchs bei Absatzmärkten und den Veränderungen in den Bereichen Energie und Nachhaltigkeit gehören auch die Geschäftsmodelle generell auf den Prüfstand.

In Zeiten von Verwerfungen und Umbrüchen auf so vielen Ebenen, haben aktive Strategien von Fondsmanagern zumindest gute Chancen, bessere Ergebnisse zu erzielen als passive Strategien, die marktbreit investieren.

Anleihen: Real positive Renditen Mangelware

Auf Anleihen als Portfoliostabilisator zu setzen, bleibt weiter wenig aussichtsreich. Denn zum einen machen Zinsanhebungen den Kursen bereits emittierter Anleihen grundsätzlich zu schaffen. Zum anderen sind in den entwickelten Volkswirtschaften wegen des beschriebenen vorsichtigen Agierens der Zentralbanken kaum Zinsniveaus zu erwarten, die angesichts von Inflationsraten von über 5 Prozent real positive Renditen ermöglichen. Die „Flucht“ in US-Anleihen, die möglicherweise höhere Zinsen versprechen als in der Eurozone, könnte sich ebenfalls als unsicherer Ausweg erweisen. Einmal mehr müssen Anleger aus Deutschland die Währungsrisiken beachten. Der Euro könnte sich gegenüber dem US-Dollar abschwächen, wenn die EZB in ihren Zinsentscheidungen weiter der FED hinterherhinkt – eine Tendenz, die sich aktuell schon sehr deutlich zeigt. Es bleibt also eine Währungswette mit ungewissem Ausgang – und das bei immer noch geringer Verzinsung als Puffer.

Auch der Ausweg über inflationsgesicherte Anleihen – angesichts der Inflationsraten naheliegend – dürfte oft real nur bedingt glücklich machen. Ihre Kupons liegen nämlich in der Regel niedriger als die von Anleihen ohne Inflationsschutz.

Soll die Anlageklasse zur Portfoliorendite einen positiven Beitrag leisten, könnten allenfalls aktive Strategien weiterhelfen, die opportunistisch Chancen nutzen oder extreme bis ins Negative reichende Portfoliodurationen, mit denen sie bei Kursverlusten von Anleihen profitieren.

Rohstoffe: Effekte schon durchgelaufen?

Energie- und Rohstoffpreise sowie Aktien von Rohstoff- und Energieunternehmen haben in der Folge des Krieges in der Ukraine haussiert. Rohstoffe und Energie bleiben für die Industrien in aller Welt auch weiter ein heikles Thema. Jedoch sind diese Anlagemärkte bekanntermaßen extrem volatil. Und mit einem Rückgang der Wirtschaftsleistung oder bei auch nur stark verlangsamtem Wachstum könnte auch die Nachfrage vor allem nach Rohstoffen wieder auf ein Niveau sinken, das die zwischenzeitlich erreichten Bewertungen als unhaltbar erscheinen lässt. Auch hier: Für den Privatanleger lassen sich schwerlich „sichere Wetten“ ausmachen. Zu viele veränderliche Faktoren beeinflussen einander wechselseitig und müssen von Experten jeweils neu bewertet werden.

Gold nimmt immer eine Sonderstellung ein als vermeintlich sicherer Hafen. Doch auch hier sollte klar sein: Da es kaum nennenswerten echten „Goldverbrauch“ gibt, ist auch der Goldpreis deutlich abhängig von den anderen Asset-Preisen, auf deren Entwicklung er reagiert. Als Diversifikator im Portfolio kann Gold daher eine wichtige Rolle spielen. Als Schwerpunkt dagegen kaum.

Alternativen gesucht

Immer mehr rücken bei institutionellen wie auch privaten Anlegern alternative Anlagen in den Fokus. Während der Immobiliensektor angespannt und hochpreisig ist, könnte Infrastruktur durch die notwendigen Veränderungen bei der Energieversorgung aber auch durch die langfristige Entwicklung etwa bei der digitalen Infrastruktur positive Impulse erhalten.

Auch liquide Alternativen, die sich vor allem durch die in der Regel derivatebasierten Strategien ihrer Fondsmanager unterscheiden, können Aussichten auf positive Renditen in jedem Kapitalmarktumfeld eröffnen und wegen der teils geringen oder gar negativen Korrelation zu den klassischen Aktien- und Anleihenmärkten die Portfoliodiversifikation stärken.

Fazit: Portfolio auf Risiken abklopfen, um den schlimmsten Blues zu vermeiden

Die vor uns liegende Phase wird für Anlegende nicht einfacher. Mit einem umsichtig diversifizierten Portfolio lässt sie sich aber besser überstehen. Umstrukturieren des Portfolios kann sich besonders dann lohnen, wenn Alternativen zu den großen Anlageklassen von Aktien und Anleihen noch schwach vertreten sind.

Im Aktienanteil des Portfolios kann sich der genauere Blick auf die Gewichtung von Stilfaktoren als sinnvoll erweisen. Wachstumstitel – lange die Renditetreiber im Portfolio – müssen besonders kritisch geprüft werden. Hier auch darauf achten: Noch immer machen Wachstumstitel und insbesondere (wenige) Technologietitel einen großen Anteil an globalen oder Länderindizes aus. Wenn sich das Portfolio im Sinne einer Benchmark für aktive Strategien oder natürlich durch passive Strategien sehr an diesen Indizes orientiert, gehört auch das auf den Prüfstand. Generell könnte angesichts der vielschichtigen Umbruchsituation an den Märkten und den Verwerfungen der globalen Wirtschaft die Stunde aktiver Strategien geschlagen haben – sie bieten jedenfalls zumindest die Chance auf „Emanzipation“ von dem negativen Einfluss der aktuellen ökonomischen und geopolitischen Rahmenbedingungen und somit auf bessere Renditen.

Quellen:

1U.S. Bureau of Labor Statistics, April 2022

2Statistisches Bundesamt, 28. April 2022 – vorläufige Meldung

3Statistisches Bundesamt, 12. April 2022

4Statistisches Bundesamt, 25. Februar 2022

5International Monetary Fund. 2022. World Economic Outlook: War Sets Back the Global Recovery. Washington, DC, April.

6Conference Board, nach handelsblatt.com, 26. April 2022

7Tagesschau.de, 26. April 2022

Strategien für Ihre Kundenportfolios:

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Solide Multi-Asset-Strategie für komplexe Märkte I Carmignac

Der Multi-Asset-Ansatz des Carmignac Patrimoine nutzt Aktien, Anleihen, Währu…

Carmignac

Experten-Gastbeitrag

09. April 2026