Mit Beginn 2022 rutschten Aktienmärkte erst einmal ins Minus. Verantwortliche Auslöser gibt es einige. Doch hinter allem Spektakel könnte sich ein Regimewechsel vollziehen – mit weitreichenden Folgen für die Zukunftsausrichtung von Anlegerportfolios.

Im Jahr 2022 waren Aktienmärkte weltweit für Anleger schon jetzt eine echte Belastungsprobe. Zu den heute am meisten diskutierten Fragen gehören mit Sicherheit: „Wie weit geht es noch runter?“ und „Wann lohnt der Wiedereinstieg?“. Das ist unter taktischen Gesichtspunkten zwar spannend, doch wer die Portfolios seiner Anlegerkunden an langfristigen Zielsetzungen ausrichtet, sollte sich womöglich eine andere, wichtigere Frage stellen: „Sehen wir womöglich gerade einen grundlegenden Regimewechsel?“. Fragen nach dem perfekten Zeitpunkt zum Wiedereinstieg lassen sich sowieso nicht seriös beantworten – wer (zusätzlich) Kapital anlegen möchte, greift in unsicheren Zeiten besser zum Sparplan, um Einstiegsrisiken zu vermindern.

Aktien: intrinsische Unsicherheiten, exogene Krisen

Steigende Inflationserwartungen, explodierende Energiepreise, Lieferkettenprobleme als wirtschaftliche Nachwirkungen der Covid-19-Beschränkungen und eine akute Kriegsgefahr in der Ukraine: Jeder einzelne dieser Aspekte hätte das Zeug, Aktienmärkte negativ zu beeinflussen. Aus diesem Gemisch an potenziellen Störfaktoren schien in den ersten anderthalb Monaten des Jahres fast im Wochenrhythmus ein neuer Auslöser für Kursabschlagsepisoden in den Vordergrund zu treten. Ganze Aktienmärkte gaben trotz überwiegend solider Unternehmensergebnisse nach: Der MSCI World und der DAX haben fast im Gleichschritt seit Jahresbeginn bis Mitte Februar rund 6 % verloren.1 Doch nicht alle Aktien sind gleichermaßen betroffen. Eine Analyse der Entwicklungen im ersten Monat des Jahres offenbart deutliche Unterschiede.

Haben wir im Januar schon einen Regimewechsel gesehen?

Anleger nehmen beim Überfliegen der Nachrichtenüberschriften oft summarisch mit: „Aktienmärkte zeigen anfangs 2022 in der Breite Kursverluste“. Doch dieses Bild ist zu oberflächlich. Genauere Analysen lassen ein klares Muster hervortreten.

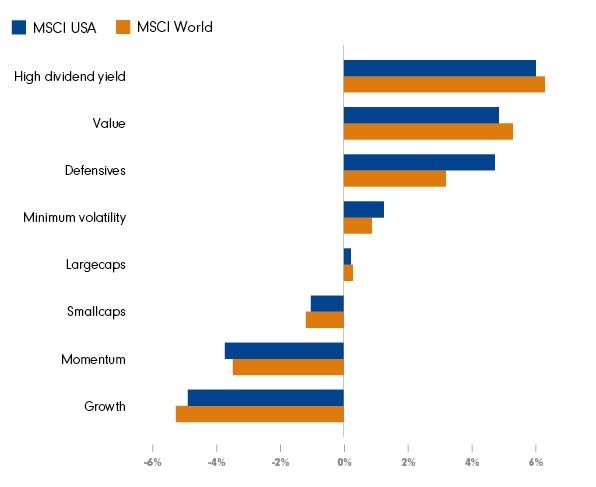

Ein äußerst interessanter Aspekt ist das sehr unterschiedliche Abschneiden der verschiedenen Investmentstile. Zu diesen gehören neben dem traditionellen Gegensatzpaar Growth und Value (also Titel, denen Anleger hohes Wachstumspotenzial zuschreiben und solche, die sie kaufen, weil sie diese angesichts ihrer realen Unternehmensergebnisse an den Märkten für unterbewertet halten) auch andere wie z. B. Momentum (Aktien, die in der Vergangenheit gut gelaufen sind und denen man weitere Kursgewinne zutraut) oder Titel mit hohen bzw. regelmäßigen Dividendenerträgen.

Der Indexanbieter MSCI berechnet zu seinen Weltindizes wie dem MSCI World und ausgewählten Länderindizes auch Stilindizes, die die Entwicklung eines bestimmten Anlegestils in einem Aktienmarkt wiedergeben sollen. Schon im Januar zeigten sich deutliche Unterschiede in der Performance der Investmentstile relativ zum allgemeinen Marktindex.

Stilfaktoren im Januar 2022: deutliche Spreizung (Grafik als Download verfügbar)

Im laufenden Jahr haben bislang dividendenstarke Aktien und Value-Titel die Nase vorn, Wachstumswerte wie etwa Technologietitel fielen zurück und zwar deutlich (Erträge der Stil-Indizes vs. jeweiliger Gesamtindex).

Quelle: Refinitiv, MSCI Faktorindizes, 01.01.2022 bis 26.02.2022. Nur zur Illustration. In Indizes kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Erträge.

Wachstumstitel, zu denen auch die lange tonangebenden großen Technologietitel gehören, schnitten schlechter ab als der Gesamtmarkt. Anleger setzten offenbar lieber auf defensive Titel und auf Qualität in unterbewerteten Value-Aktien oder traditionell dividendenstarken Titeln. Wenn sich dieser Trend fortsetzt, sehen wir im Jahr 2022 einen grundlegenden Regimewechsel an den Aktienmärkten. Bei allgemein unklareren Wirtschafts- und insbesondere Inflationsaussichten rücken defensive Titel mit ganz soliden Erträgen aus einem hohen regelmäßigen Cashflow ins Zentrum des Anlegerinteresses.

Viele der gegenwärtigen Umfeldbedingungen laufen gegen Wachstums- und Technologietitel, bei denen sich wohl nur noch selektiv – und nicht mehr auf breiter Front wie in den vergangenen Jahren – gute Chancen eröffnen. Generell werden Unternehmen, die auf Wachstum setzen, in Zeiten wie diesen kritischer betrachtet. Das liegt vor allem an den schwierigeren Bedingungen, unter denen Wachstumsinvestitionen bei tendenziell steigenden Zinsen finanziert und refinanziert werden können.

Dabei kommt es nicht einmal auf konkrete Zinsschritte der Notenbanken an. Mitte Februar wurden wieder neue Hochstände bei US-Inflationszahlen gemeldet: Daraufhin sorgte allein die Erwartung einer gravierenden Leitzinserhöhung in einem Schritt (wie sie sich etwa in der Preisentwicklung für Fed Funds Futures ausdrückt) für Kursrücksetzer gerade bei Wachstumstiteln. Eine Entscheidung seitens der FED war da überhaupt noch nicht gefallen.

Anlegerportfolios auf mehr Qualität ausrichten

Ein Regimewechsel kann notwendige Anpassungen in Portfolios von Anlegern auslösen. Wer die Portfolios seiner Kunden dafür wappnen will, sollte überprüfen, wie sich die defensive, value- und qualitäts- bzw. dividendenorientierte Titelauswahl durch einen erhöhten Anteil an Fonds mit entsprechenden Strategieansätzen umsetzen lässt. Der Aufwand für den Umbau des Fondsdepots könnte sich für Anleger lohnen. Mithilfe des FFB Modellportfolio-Tools lässt dieser sich übrigens erheblich reduzieren.

Quelle:

1Refinitv, Stand 14.2.2022

Strategien für Ihre Kundenportfolios:

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026

Marktbasierte Inflationserwartungen im Fokus | DPAM

Inflation gilt als nachlaufender Indikator, da Märkte Trends oft früh vorwegn…

DPAM

Experten-Gastbeitrag

08. April 2026

Im Dialog mit der Chefetage

Im Dialog mit der Chefetage: Fidelity Analysten sprechen direkt mit der Unter…

Fidelity

Experten-Gastbeitrag

19. März 2026

Was verrät der jüngste Ausverkauf von Softwareaktien? | DPAM

Die Aktienmärkte fielen deutlich, insbesondere Softwarewerte. Trotz solider Z…

DPAM

Experten-Gastbeitrag

04. Februar 2026

Die Kraft der Innovation | DPAM

Innovation treibt Gewinne, Gewinne treiben Aktienkurse. Diese Überzeugung ste…

DPAM

Experten-Gastbeitrag

09. Januar 2026

Innovatives Investieren in einer konzentrierten Welt | DPAM

Die letzten 3 Jahre wurden von wenigen KI-Techunternehmen dominiert. Jetzt br…

DPAM

Experten-Gastbeitrag

02. Dezember 2025