SFDR bringt Transparenz: Voller Datendurchblick

Die SFDR sorgt für Transparenz: Sukzessive müssen Fondsanbieter nun mehr und mehr ESG-Informationen zu ihren Produkten offenlegen. Den vollen Datendurchblick haben Berater seit Mitte 2023 – das hat die Welt nachhaltiger Kapitalanlage verändern.

Die kurz „Offenlegungsverordnung“ genannte SFDR (Sustainable Finance Disclosure Regulation) ist Teil des EU-Aktionsplanes zur Finanzierung nachhaltigen Wachstums. Sie ist ein wesentlicher Aspekt der ESG-Regulierung der EU und für die Beratung eine Chance: Voll ausgebaut ermöglicht sie seit 2023 den Datendurchblick, der Fonds auf Basis von ESG-Datenpunkten direkt vergleichbar macht.

Seit 10. März 2021: SFDR Level 1 in Kraft

Seit 10. März 2021 ist die erste Stufe („Level 1“) der SFDR in Kraft. Nach ihr müssen die Fondsgesellschaften ihre Fonds in eine von drei Kategorien einstufen. Die Einstufung hat Folgen. Denn Fonds nach Art. 6 ziehen zum Beispiel geringere Offenlegungsverpflichtungen nach sich als die nach Art. 8 oder 9. Die Kategorien in Übersicht:

Produktklassifikation nach SFDR

Zu beachten: Diese Selbsteinordnung der Fondsanbieter sagt noch nicht alles darüber, ob Fondsprodukte für Anlegende geeignet sind, die ausdrücklich nachhaltige Kapitalanlagen verlangen. Hier ist für die Beratung vor allem Ergänzung zur MiFID II (DelVO MiFID) entscheidend, in der die verpflichtende Abfrage von Nachhaltigkeitspräferenzen im Zuge der Anlageberatung geregelt ist.

SFDR Level 2: Neuerungen seit 1. Januar 2023

Mit dem verbindlichen Update der Verkaufsprospekte zum 31.12.2022 sichern Fondsanbieter die beachteten negativen Nachhaltigkeitsauswirkungen (PAI) ihrer Artikel-8- und Artikel-9-Fonds vorvertraglich zu. Damit ist ein weiterer Schritt in Richtung Transparenz getan.

Volle Transparenz seit dem 30.06.2023 – ein neues ESG-Datenzeitalter

Die technischen Regulierungsstandards (RTS) zur SFDR (Level 2) müssen Fondsgesellschaften regelmäßig über ESG-Datenpunkte zu ihren Artikel-8 und Artikel-9-Fonds Bericht erstatten. Erstmals wurden diese Berichte Ende Juni 2023 – für das Jahr 2022 - veröffentlicht. Seither gehören diese Berichte zum alljährlich wiederkehrenden Standard.

Der Beratung stehten vergleichbare ESG-Daten zu den tatsächlichen Portfolios als nachhaltig vermarkteter Fonds zur Verfügung – und das auch chronologisch, um am Vergleich der Berichtsjahre Entwicklungen abzulesen.

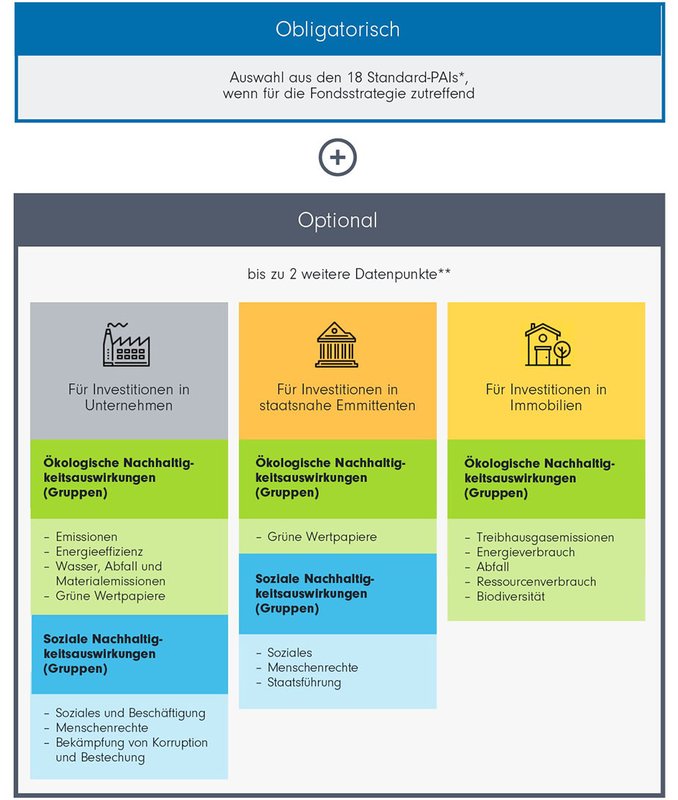

Die RTS sieht vor, dass Fondsanbieter Datenpunkte aus den 18 Standard-PAIs (Principal Adverse Impact = wichtigste nachteiliger Nachhaltigkeitsauswirkungen) auswählen müssen, die sie im Fonds beachten. Zusätzlich können zwei weitere Datenpunkte aus weiteren ökologischen oder sozialen Nachhaltigkeitsaspekten ausgewählt werden, die im Annex 1 zur SFDR aufgelistet sind. Über alle ausgewählten Datenpunkte muss turnusmäßig berichtet werden. Die Tabelle gibt einen Überblick über die Gruppen, unter die die mehr als 40 möglichen weiteren nachteiligen Nachhaltigkeitsauswirkungen geordnet sind.

Übersicht: ESG-Datenpunkte Fondsreports seit 20.06.2023

* Siehe Liste hier.

** Die SFDR, Annex 1 (Tabellen 2 und 3 ) gibt Möglichkeiten für weitere Datenpunkte vor. Diese sind in Gruppen für Investitionen in Unternehmen, staatsnahe Institutionen und Immobilien geordnet. Nachfolgend die vollständige Auflistung. Unternehmen/Emissionen: Emissionen von anorganischen Schadstoffen, Emissionen von Luftschadstoffen, Emissionen ozonabbauender Stoffe, Investitionen in Unternehmen ohne Initiativen zur Verringerung der CO2-Emissionen. Unternehmen/Energieeffizienz: Aufschlüsselung des Energieverbrauchs nach Art der nicht erneuerbaren Energiequellen. Unternehmen/Wasser, Abfall und Materialemissionen: Wasserverbrauch und Recycling, Investitionen in Unternehmen ohne Wasserbewirtschaftungsmaßnahmen, Engagement in Gebieten mit hohem Wasserstress, Investitionen in Unternehmen, die Chemikalien herstellen, Bodendegradation, Wüstenbildung, Bodenversiegelung, Investitionen in Unternehmen ohne nachhaltige Landnutzungs-/Landwirtschaftsverfahren, Investitionen in Unternehmen ohne nachhaltige Verfahren im Bereich Ozeane/Meere, Anteil nicht verwerteter Abfälle, Natürlich vorkommende Arten und Schutzgebiete, Entwaldung. Unternehmen/Grüne Wertpapiere: Anteil von Wertpapieren, die nicht nach den Rechtsvor-schriften der Union über ökologisch nachhaltige Anleihen ausgegeben werden. Unternehmen/Soziales und Beschäftigung: Investitionen in Unternehmen ohne Maßnahmen zur Verhütung von Arbeitsunfällen, Unfallquote, Anzahl der durch Verletzungen, Unfälle, Todesfälle oder Krankheiten bedingten Ausfalltage, Kein Verhaltenskodex für Lieferanten, Kein Verfahren zur Bearbeitung von Beschwerden im Zusammenhang mit Arbeitnehmerbelangen, Unzureichender Schutz von Hinweisgebern, Fälle von Diskriminierung, Überhöhte Vergütung von Mitgliedern der Leitungsorgane. Unternehmen/Menschenrechte: Fehlende Menschenrechtspolitik, Fehlende Sorgfaltspflicht, Fehlende Verfahren und Maßnahmen zur Bekämpfung des Menschenhandels, Geschäftstätigkeiten und Lieferanten, bei denen ein erhebliches Risiko von Kinderarbeit besteht, Geschäftstätigkeiten und Lieferanten, bei denen ein erhebliches Risiko von Zwangsarbeit besteht, Anzahl der Fälle von schwerwiegenden Menschenrechtsverletzungen und sonstigen Vorfällen. Unternehmen/Menschenrechte: Bekämpfung von Korruption und Bestechung: Fehlende Maßnahmen zur Bekämpfung von Korruption und Bestechung, Unzureichende Maßnahmen bei Verstößen gegen die Standards zur Korruptions- und Bestechungsbekämpfung, Anzahl der Verurteilungen und Höhe der Geldstrafen für Verstöße gegen Korruptions- und Bestechungsvorschriften. Staatsnahe Emittenten/Grüne Wertpapiere: Anteil von Anleihen, die nicht nach den Rechtsvorschriften der Union über ökologisch nachhaltige Anleihen ausgegeben werden. Staatsnahe Emittenten/Soziales: Durchschnittlicher Score für Einkommensungleichheit, Durchschnittlicher Score für Meinungsfreiheit. Staatsnahe Emittenten/Menschenrechte: Durchschnittliche Leistung im Bereich Menschenrechte. Staatsnahe Emittenten/Staatsführung: Durchschnittlicher Score für Korruption, Nicht kooperative Länder und Gebiete für Steuerzwecke, Durchschnittlicher Score für politische Stabilität, Durchschnittlicher Score für Rechtsstaatlichkeit. Immobilien/Treibhausgasemissionen: THG-Emissionen. Immobilien/Energieverbrauch: Intensität des Energieverbrauchs. Immobilien/Abfall: Abfallerzeugung im Betrieb. Immobilien/Ressourcenverbrauch: Rohstoffverbrauch für Neubauten und größere Renovierungen. Immobilien/Abfall: Verbauung.

Fazit: Die SFDR beinhaltet deutlich mehr als die Selbsteinstufung von Fonds durch die Fondsgesellschaften nach Artikel 6 ,8 oder 9. Seit Mitte 2023 werden vergleichbare Datenpunkte regelmäßig berichtet – ein neues Zeitalter der Transparenz und Vergleichbarkeit.

Weitere wichtige Aspekte

1. Regulierung überblicken

Die Ziele des Plans zeigen eines ganz klar: Regulierungsmaßnahmen unter den Stichworten „Taxonomie“, „SFDR“ und „Ergänzung zu MiFID II" betreffen die Anlageberatung massiv.

3. Anlageberatung auf Nachhaltigkeit ausrichten

Eine klare Positionierung in der nachhaltigen Beratung kann Chancen gerade bei jüngeren Anlegern eröffnen. Diese Vorgaben der EU-Regulierung sollten dabei in der Praxis beachtet werden.

Alles Wichtige zur ESG-Regulierung

Nachhaltiges Investieren ist die Zukunft. Die ESG-Regulierung entwickelt den Rahmen dafür. Wir informieren Sie über den aktuellen Stand und die geplanten nächsten Schritte.

Wichtige Informationen

Bei diesem Dokument handelt es sich um eine Marketing-Information. Die FIL Fondsbank GmbH (FFB) veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlung/Anlageberatung. Wertentwicklungen in der Vergangenheit sind keine Garantie für zukünftige Erträge. Der Wert der Anteile kann schwanken und wird nicht garantiert. Alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die der FFB. Diese Informationen dürfen - mit Ausnahme der zum Download bereitgestellten Dokumente und Grafiken - ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden. Fidelity, Fidelity International steht für FIL Limited (FIL) und ihre jeweiligen Tochtergesellschaften. Fidelity, Fidelity International, das FFB Logo und das F Symbol sind Marken von FIL Limited und werden mit deren Zustimmung verwendet. Möchten Sie in Zukunft keine weiteren Werbemitteilungen von uns erhalten, bitten wir Sie um Ihre schriftliche Mitteilung an den Herausgeber dieser Unterlage. Herausgeber: FIL Fondsbank GmbH, Postfach 11 06 63, 60041 Frankfurt am Main. Stand: 09.2024

PIA318