Übersicht

ÜbersichtAuch 2024 werden mit gestiegenem Zinsniveau wieder Steuern auf die Vorabpauschale fällig. Was Ihre Kundinnen und Kunden jetzt wissen sollten und was sie tun können, um das Investmentvermögen unangetastet zu lassen und Steuern zu sparen.

Der Basiszins zur Berechnung der Vorabpauschale für (fiktive) Vermögensgewinne im Jahr 2024 liegt bei 2,29% .1 Zur Erinnerung: Die Vorabpauschale war eingeführt worden, um den Steuerbehörden Zugriff auf Anlagegewinne in Fonds zu gewähren, auch wenn aus den Fonds keine Gewinne, Dividenden oder ähnliches im Steuerjahr entnommen wurden und Anlegenden zuflossen. Auf diese Weise sollten zudem thesaurierende Fonds an ausschüttende steuerlich weiter angeglichen werden.

Wann erfolgt die Abrechnung für 2024?

Wir werden für Ihre Kundinnen und Kunden ab dem 17. Januar 2025 die entsprechende Steuer für 2024 auf die Vorabpauschale berechnen und an das Finanzamt abführen. Hierüber wird eine separate Abrechnung erstellt und am 20./21. Januar ins Onlinepostfach eingestellt. Kundinne und Kunden mit Postversand erhalten die Anzeige der Vorabpauschale zusätzlich per Post zugestellt.

Wie erfolgt der Abzug der fälligen Steuern?

- Abbuchung vom Abwicklungskonto sofern ein Depot mit Abwicklungskonto (FondsdepotPlus) geführt wird. Die Abbuchung erfolgt 14 Tage nach Erstellung der Abrechnung.

- Abbuchung vom Referenzkonto, damit bestandsgeschützte „Alt-Bestände“ in Passivdepots erhalten bleiben, sofern das Aktivdepot ohne Abwicklungskonto geführt wird. Die Abbuchung erfolgt 14 Tage nach Erstellung der Abrechnung.

- Verkauf von Fondsanteilen für die eine Vorabpauschale angefallen ist, wenn das Depot nicht über ein Abwicklungskonto verfügt (Fondsdepot). Der Verkauf erfolgt hierbei unmittelbar bei Abrechnung.

Berechnung der Vorabpauschale

Die Vorabpauschale ist ein Rechenkonstrukt, das davon ausgeht, dass Anlegerinnen und Anleger für ihr investiertes Kapital mindestens Kapitalgewinne wie bei der Anlage in Bundesanleihen erzielen. Dieser „fiktive Gewinn“ wird so behandelt, als sei er am ersten Werktag des Folgejahres entnommen worden und den Inhaberinnen und Inhabern der Fondsdepots zugeflossen. Die depotführenden Banken – also auch die FFB – müssen die Steuern auf Vorabpauschalen für ihre Kundendepots automatisch Anfang 2025 an das Finanzamt abführen.

Die Berechnung der Höhe der Pauschale erfolgt in drei Schritten.

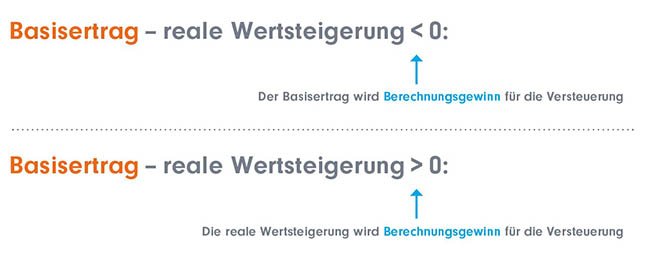

Schritt 1: Ermittlung des fiktiven Basisertrags

Dazu werden 70 % des Basiszins von in diesem Jahr 2,29% angerechnet. Dies entspricht 1,603 %. Dieser Wert wird dann mit dem Wert des Investments zum Jahresanfang 2025 multipliziert.

Liegt die reale Wertsteigerung des Investments niedriger als der fiktive Basisertrag, wird diese bei den weiteren Berechnungen zugrunde gelegt.

Schritt 2: Basisertrag mit realer Wertsteigerung abgleichen

Fließen im Kalenderjahr den Anlegenden Ausschüttungen zu, werden diese von dem Berechnungsgewinn abgezogen. Denn Ausschüttungen werden ja dann ohnehin versteuert.

Mit dem dritten Schritt ist die Berechnung der Vorabpauschale abgeschlossen, die die Höhe des fiktiven Gewinns wiedergibt, der im Kalenderjahr zu versteuern ist.

Schritt 3: Ggf. Ausschüttungen abziehen

Steuerbelastung berechnen

Grundsätzlich unterliegt die Vorabpauschale der Steuerpflicht wie alle anderen Gewinne einer Kapitalanlage in Fonds auch. D. h. sie wird pauschal mit der Kapitalertragsteuer von 25% versteuert. Zuzüglich 5,5 % Solidaritätszuschlag (und ohne Berücksichtigung einer möglichen Kirchensteuer), ergibt sich eine pauschale Versteuerung von 26,375% auf die Vorabpauschale.

Wie bei der Kapitalertragsteuer üblich, wird auf bestimmte Fondsarten eine Teilfreistellung gewährt, um eine Doppelbesteuerung zu vermeiden. Denn bei diesen Fondsarten haben bereits die Fondsgesellschaften Steuern für die Gewinne aus den im Fonds gehaltenen Werten abgeführt.

Entscheidend für die Teilfreistellung ist die Aktien- bzw. Immobilienquote im Fonds. Für alle, die privat in Fonds investieren, berechnet sie sich wie folgt:

- 30% bei Aktienfonds (laut Anlagebedingungen fortlaufend mind. 51% Aktienanteil)

- 15% bei Mischfonds (laut Anlagebedingungen fortlaufend mind. 25% Aktienanteil)

- 60% bei Immobilienfonds (laut Anlagebedingungen fortlaufend mind. 51% in Immobilien oder Immobiliengesellschaften)

- 80% bei Immobilienfonds mit Auslandschwerpunkt (laut Anlagebedingungen fortlaufend mind. 51% in ausländische Immobilien oder Auslands-Immobiliengesellschaften)

Zwei wichtige Tipps:

1. Für Liquidität auf den Konten sorgen

Kundinnen und Kunden sollten am 20. Januar 2025 regelmäßig ihr Onlinepostfach überprüfen. Dort finden sie die Abrechnungen für die Vorabpauschale. Nach Einstellung der Abrechnung ins Postfach können sie dafür sorgen, dass das Abwicklungskonto bei der FFB bzw. das Referenzkonto bei der Hausbank entsprechend gedeckt ist.

2. Freistellungsauftrag direkt online anpassen

Die Vorabpauschale fließt als fiktiver Gewinn Ihren Kundinnen und Kunden zu. Die daraus resultierende Steuerlast lässt sich reduzieren, wenn der Freistellungsauftrag bei der FFB noch erhöht werden kann, weil die Limits von 1.000 Euro für Einzelpersonen bzw. 2.000 Euro für Ehegatten und Verpartnerte noch nicht ausgeschöpft sind. Ihre volljährigen privaten Kundinnen und Kunden können das in der Regel* direkt online nach dem Depot-Login bei der FFB erledigen. Unter dem Menüpunkt „Steuern“ lassen sich Freistellungsaufträge anlegen oder Freistellungsbeträge ändern und einfach per TAN bestätigen (hier weitere Details). Am besten gleich und in aller Ruhe, bevor es im Jahresendtrubel untergeht!

*Sollten im Laufe des Jahres steuerliche Veränderungen durch Heirat, Scheidung oder Tod erfolgt sein, besuchen Sie bitte unseren Formularshop.

Ein Hinweis zum Schluss: Die Vorabpauschale ist eine reine Abschlagszahlung. D.h. alle über den Haltezeitraum von Investmentanteilen im Sinne der Vorabpauschalen gezahlten Beträge werden bei der Kapitalertragssteuer angerechnet, wenn das Investment schließlich veräußert wird.

Quellen:

1 Bundesfinanzministerium, Pressemeldung 5. Januar 2024

Strategien für Ihre Kundenportfolios:

Carmignac Sécurité: gute Prognose für Umfeld höherer Zinsen

Mit einer aktuellen Fälligkeitsrendite1 von 3,7 % bietet der Carmignac Sécuri…

Carmignac

Experten-Gastbeitrag

20. Juni 2025

Caroline Reyl: 20 Jahre Fokus auf Premiummarken | Pictet

Caroline Reyl reflektiert über zwei Jahrzehnte der Pictet Premium Brands Stra…

Pictet Asset Management

Experten-Gastbeitrag

04. Juni 2025

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025

Kernenergie: Rückgrat eines CO₂-armen Stromnetzes? | VanEck

Die „Dunkelflaute“ machte 2025 die Schwächen erneuerbarer Energien sichtbar. …

VanEck

Experten-Gastbeitrag

23. Juni 2025

Der Drei-Phasen-Plan für Argentiniens Neugestaltung | DPAM

Javier Milei reformiert Argentiniens Wirtschaft radikal. Inflation ist inzwis…

DPAM

Experten-Gastbeitrag

23. Juni 2025

Vietnam ein Land auf dem Weg in die Zukunft | AQUIS

Vietnam positioniert sich trotz globaler Krisen strategisch klug: Es strebt b…

AQUIS Capital

Experten-Gastbeitrag

04. Juni 2025