Indem sie die Unternehmen mit den schlechtesten ESG-Eigenschaften aus dem investierbaren Universum ausschließen, könnten die Anleger ihre Möglichkeiten einschränken. Entdecken Sie, wie Qualitätsfaktoren einen Ausweg aus diesem Dilemma bieten könnten.

ESGs Boom und Untergang

In letzter Zeit kann niemand mehr das wachsende Interesse der Investoren an ESG leugnen. Es wird erwartet, dass die ESG-AuM bis 2026 33,9 Billionen USD erreichen werden, wobei der Anteil an den gesamten AuM von 14,4 % im Jahr 2021 auf mehr als ein Fünftel aller Vermögenswerte (21,5 %) im Jahr 2026 steigen wird1.

ESG-Investitionen sind jedoch nicht frei von Kritikern, von denen einige argumentieren, dass ESG ihren angeblichen Vorzügen nicht vollständig gerecht wird. Für sie können die vermeintlichen Vorteile von ESG mit oft übersehenen Einschränkungen einhergehen.

Anlagestrategien, die sich auf ESG-Faktoren konzentrieren, beruhen häufig auf einem Prozess des "Ausschlusses" oder der "Weglassen". Bei DPAM beispielsweise schließen alle unsere Artikel 8-, 8+- und 9-Strategien systematisch Unternehmen aus, die in umstrittene Aktivitäten verwickelt sind, die in schwere Kontroversen verwickelt sind oder die sich nicht an die internationalen globalen Standards halten. Bei diesen Ansätzen werden die Unternehmen mit der schlechtesten ESG-Performance gezielt aus dem investierbaren Universum entfernt. Dadurch wird eine klare und definitive Basis für Umwelt-, Sozial- und Governance-Schutzmaßnahmen in unserem gesamten Angebot geschaffen.

Dieser Prozess erhöht zwar den Prozentsatz der ESG-Performer innerhalb eines Universums, schränkt aber auch die Anzahl der Unternehmen, in die eine Strategie investieren kann, erheblich ein. Durch die Ausgrenzung bestimmter Branchen und ESG-Unternehmen mit unterdurchschnittlicher Performance und die gezielte Einschränkung des Investitionsumfangs besteht die Befürchtung, dass solche Ansätze das breite Spektrum an Möglichkeiten einschränken und die Diversifizierung beeinträchtigen könnten - was zu einer gedämpften Performance führen könnte.

Ist es da nicht nur logisch zu fragen: Inwieweit sind die Anleger bereit, Kompromisse einzugehen? ESG-Filter versuchen zwar auf bewundernswerte Weise, ethische Standards und Nachhaltigkeit zu fördern, schränken aber naturgemäß auch den Spielraum für Investitionen ein. Die unmittelbare Folge von ESG-Screening-Prozessen ist, dass die Auswahlmöglichkeiten eingeschränkt werden. Und können solche Einschränkungen in der Welt der Investitionen übersehen werden? Ist der Zielkonflikt zwischen ESG-Ausrichtung und Anlagediversifizierung nur eine theoretische Debatte oder ist er auch eine konkrete Herausforderung, die Vermögensverwalter in Zukunft bewältigen müssen?

Die versteckte Harmonie von ESG und Qualität

Auch wenn es sich zunächst kontraproduktiv anhören mag, einen Teil Ihres Anlageuniversums zu streichen, um von ESG zu profitieren - das muss nicht immer der Fall sein. Zum einen sind ESG-Ausschlüsse nicht immer so einschränkend, wie sie erscheinen. Für Anleger, die sich auf Qualitätsfaktoren konzentrieren, stimmen ESG-Faktoren oft bemerkenswert gut mit dem überein, was man als Kennzeichen von Qualitätsunternehmen ansehen könnte - bei näherer Betrachtung gibt es hier tatsächlich eine erhebliche Überschneidung.

Doch wie kommt es zu dieser Konvergenz? Um zu verstehen, warum Qualitätsunternehmen und ESG so viele Gemeinsamkeiten haben, sollten wir zunächst einen kurzen Blick auf die Definition von "Qualitätsfaktoren" werfen: Sie beziehen sich im Allgemeinen auf Unternehmen, die das Kapital der Aktionäre langfristig mit einer überdurchschnittlichen Rendite auf das investierte Kapital (ROIC) vermehren können, was wiederum zu höheren Aktienkursrenditen für Anleger führt, die bereit sind, langfristig dabei zu bleiben. Die wichtigsten Faktoren für eine überdurchschnittliche Kapitalrendite sind Unternehmen mit langfristigem Rückenwind und Wettbewerbsvorteilen, die zu geringerem Wettbewerb und größerer Preissetzungsmacht führen. Diese Unternehmen werden in der Regel auch von außergewöhnlich fähigen Personen geführt. Qualitätsunternehmen sind in der Regel berechenbarer, haben eine konservativere Bilanz und eine bessere und stabilere Cash-Generierung, was zu einem niedrigeren Risikoprofil und weniger volatilen, aber höheren Finanzerträgen führt.

Es stellt sich heraus, dass diese Faktoren auch bei Unternehmen mit hoher ESG-Bewertung weit verbreitet sind. Wenn wir die einzelnen Komponenten von ESG (d. h. Umwelt - Soziales - Governance) aufschlüsseln, erhalten wir ein klareres Verständnis dafür, warum die beiden so viele Gemeinsamkeiten haben.

E – Umwelt

Unternehmen, die proaktive Maßnahmen zur Verringerung ihres CO2-Ausstoßes ergreifen, in umweltfreundliche Technologien investieren und Abfälle minimieren, signalisieren nicht nur ein vorausschauendes Vorgehen, sondern sind auch besser in der Lage, sich an künftige gesetzliche Änderungen, Marktverschiebungen und Ressourcenknappheit anzupassen.

Kurz gesagt, Qualitätsunternehmen, die sich als anpassungsfähig an den Wandel erwiesen haben und sich dennoch auf die Erzielung einer überragenden finanziellen Leistung konzentrieren, tragen implizit und explizit auch den Risiken und Erträgen Rechnung, die mit Themen wie Umweltveränderungen verbunden sind.

Und nicht nur das: Die zunehmenden globalen Umweltüberlegungen können auch einen stetigen Aufschwung und säkularen Rückenwind für hochwertige Unternehmen wie Kingspan im Bereich Isolierung, Trane Technologies im Bereich HVAC und Epiroc, das sich für die Elektrifizierung der Welt einsetzt, bewirken.

S – Sozial

Die „Soziale“-Säule unterstreicht die Bedeutung von Humankapital, gesellschaftlicher Wirkung und Kundenzufriedenheit. Unternehmen, die ihre Mitarbeiter wertschätzen, ihr Wohlbefinden in den Vordergrund stellen und berufliche Entwicklungsmöglichkeiten bieten, verzeichnen häufig eine niedrigere Fluktuationsrate, eine höhere Mitarbeiterzufriedenheit und eine höhere Produktivität. Durch die Förderung einer positiven Arbeitskultur profitieren solche Unternehmen auch von einer verbesserten Innovation und Zusammenarbeit, die für den langfristigen Erfolg und ein stetiges, kontinuierliches Wachstum unerlässlich sind. Auch dies sind Faktoren, die in Qualitätsunternehmen häufig anzutreffen sind.

Umgekehrt gilt das Gleiche: Unternehmen, die keine angemessene Sorgfaltspflicht einhalten und Kinder- oder Zwangsarbeit in ihren Lieferketten nicht erkennen, riskieren nicht nur einen Imageschaden, sondern auch finanzielle Risiken. Bei der Prognose des künftigen Wachstums des Unternehmens müssen die Nachhaltigkeit der Arbeitsquellen und ihre Auswirkungen auf die Gewinnspannen berücksichtigt werden.

G – Governance

Eine gute Unternehmensführung geht Hand in Hand mit der Stabilität und langfristigen Widerstandsfähigkeit eines Unternehmens. Nachhaltige Finanzerträge können nur von Unternehmen erzielt werden, die starke Corporate-Governance-Grundsätze einhalten. Eine angemessene, unabhängige Vorstandsstruktur und eine an die Unternehmensleistung gekoppelte Vergütung der Führungskräfte sind nicht nur aus ESG-Sicht wichtig, sondern unterstützen auch einen starken Kapitaleinsatz im besten Interesse der Aktionäre. Zusammengenommen sind eine starke Kapitalallokation, talentierte Mitarbeiter und eine solide Unternehmensführung miteinander verknüpft und sorgen für gleichgerichtete Interessen.

Qualitätsunternehmen werden oft auf der Grundlage historischer Finanzkennzahlen ermittelt. Eine starke Corporate Governance gewährleistet die Nachhaltigkeit dieser Kennzahlen in der Zukunft.

ESG-Grenzen durchbrechen

Kurz gesagt, die Priorisierung von Qualitätsfaktoren führt in der Regel zu einer Auswahl aus einem Pool von überwiegend ESG-fokussierten Unternehmen. Dies kann die potenziell einschränkenden Auswirkungen eines vermeintlich eingeschränkten ESG-Universums abmildern oder sogar aufheben. Und das sind nicht nur Worte, es gibt auch Daten. Eine aktuelle Studie zeigt, dass 75 % der Outperformance von ESG-Strategien auf diese Qualitätsfaktoren zurückzuführen sind2. Das bedeutet, dass ESG und Qualität zwar als unterschiedliche, voneinander unabhängige Faktoren betrachtet werden könnten, diese Studie jedoch die starke Wechselbeziehung und Überschneidung zwischen den beiden Faktoren unterstreicht.

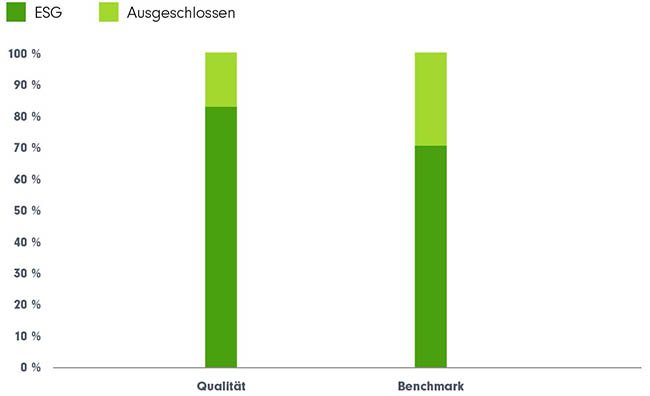

Ein Blick auf unsere eigenen Anlagestrategien innerhalb von DPAM bestätigt den Zusammenhang zwischen ESG- und Qualitätsfaktoren zusätzlich. Innerhalb unseres globalen Qualitätsuniversums3 erfüllen nur bescheidene 17 % der Unternehmen unsere ESG-Kriterien nicht. Betrachtet man jedoch eine breitere Gruppe von Unternehmen in unseren globalen Benchmark-Konstituenten, so entsprechen mehr als 29 % nicht unseren Standards. Das bedeutet, dass in dieser breiteren, nicht qualitätsorientierten Gruppe die Wahrscheinlichkeit, dass Unternehmen unsere ESG-Kriterien nicht erfüllen, um 70 % höher ist - ein klarer Beweis dafür, dass Qualitätsunternehmen im Allgemeinen eher dazu neigen, ESG-Faktoren in ihre Strategien zu integrieren.

Verbindung ESG & Qualitätsfaktoren

Quelle: DPAM, 2023

Zusammenfassend lässt sich sagen, dass die Vorstellung, dass ESG die Diversifizierung und Performance einschränkt, weitgehend unbegründet ist. Ein richtiger ESG-Investor führt gründliche Nachhaltigkeitsanalysen durch und beeinflusst die Unternehmen, in die er investiert, durch aktives Engagement und proaktives Abstimmen bei Hauptversammlungen. Letzteres ermöglicht es dem Vermögensverwalter, seine Investitionen in nachhaltiger Weise zu beeinflussen. Darüber hinaus ermöglichen ESG-Faktoren den Anlegern einen klareren Blick auf die mit potenziellen Investitionen verbundenen Chancen und Risiken. Dies gilt insbesondere für Anleger, die sich auf Qualitätsfaktoren konzentrieren. Auch wenn die Ansätze zur Identifizierung von Unternehmen mit hoher Wertschätzung unterschiedlich sein mögen, so zielen letztlich sowohl ESG-Überlegungen als auch Qualitätsinvestitionen darauf ab, Anleger vor langfristigen Abwärtsrisiken zu schützen. Qualitätsunternehmen reinvestieren ihr Kapital zu einer Rendite, die über den Kapitalkosten liegt, was zu Wertschöpfung und Kapitalzuwachs führt. Wettbewerbsvorteile, Markteintrittsbarrieren, Visibilität und höhere Margen unterstützen ebenfalls den defensiven Charakter. Gleichzeitig verhindern Unternehmen, die ESG-Probleme vermeiden, auch Kapitalverluste, sei es durch Geldstrafen, Reputationsschäden oder weil Investoren zögern, ihnen Kapital zur Verfügung zu stellen. Dieses gemeinsame Ziel erklärt eindeutig die Verflechtung von Qualität und ESG. Letztendlich sind die Unternehmen, die durch restriktive ESG-Strategien aus dem investierbaren Universum entfernt werden, in der Regel auch diejenigen, die professionelle Qualitätsinvestoren nicht berücksichtigen würden.

Fußnoten

1 "Exponential Expectations for ESG", zuletzt abgerufen von harvard.edu

2 'Honey, I shrunk the Alpha', Scientific Beta - April 2021, zuletzt abgerufen über Link

3 Quantitativ definiert, um jegliche Auswahlverzerrung auszuschließen, basierend auf Verschuldung, ROIC, FCF-Variabilität und Volatilitätsschwelle.

Autor:

Aurélien Duval, Fondsmanager

Anlageprodukte:

DPAM B Equities Europe Sustainable (BE0940002729 / BE0940001713)

![]()

Als Teil der Indosuez-Gruppe bietet DPAM aktive, nachhaltige Asset-Management-Dienstleistungen, die auf internem Research basieren. Die auf Überzeugungen gestützten Anlageentscheidungsprozesse von DPAM integrieren fundamentale Finanz- und ESG-Analysen. Fortschritt schafft Chancen - DPAM strebt eine langfristige Outperformance und ein Wachstum an, das sowohl den Anlegern als auch der Gesellschaft zugutekommt. Mit einem engagierten Team von mehr als 200 hochqualifizierten Fachleuten verwaltet DPAM Publikumsfonds sowie diskretionäre Mandate im Auftrag institutioneller und professioneller Kunden, Finanzintermediäre und Vertriebsgesellschaften mit einem Gesamtvolumen von 47,1 Milliarden Euro (Stand: Dezember 2023).

Weitere Anlagestrategien:

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Verteidigung rückt zunehmend in den Mittelpunkt | DPAM

Verteidigung als Kernallokation in Portfolios wird durch politischen Konsens,…

DPAM

Experten-Gastbeitrag

17. Juni 2026

Der Wendepunkt der Künstlichen Intelligenz | DPAM

Während die Märkte unter Druck standen, haben sich die Treiber der Künstliche…

DPAM

Experten-Gastbeitrag

30. April 2026