Dividendenfonds enthalten oft viele Bankaktien, da diese höhere Ausschüttungsquoten haben. Zwar fürchten einige Anleger im Falle einer Bankenkrise Risiken, doch Analysen von Morningstar legen nahe, dass die Branche heute stabiler aufgestellt ist.

Warum Banken Dividendenportfolios dominieren

Strategien mit hohen Dividenden sind für Anleger attraktiv, die auf der Suche nach stabilen Erträgen oder Reinvestitionsmöglichkeiten sind. Morningstar geht davon aus, dass diese Aktien dazu beitragen können, Markteinbrüche abzufedern, obwohl sie nach wie vor mit Aktienrisiken behaftet sind.

Der VanEck Morningstar Developed Markets Dividend Leaders ETF (TDIV) ist ein Beispiel für diesen Ansatz: Finanzaktien machen derzeit etwa 41% seines Portfolios aus, wobei Banken etwa ein Drittel davon ausmachen. Zu den Beständen gehören HSBC, Intesa Sanpaolo und BNP Paribas sowie Versicherer wie die Zurich Insurance Group und Swiss Re.1

Banken qualifizieren sich, weil sie zu den weltweit führenden Dividendenzahlern mit voraussichtlich nachhaltigen Renditen gehören. Nach Angaben der Bank für Internationalen Zahlungsausgleich haben Banken in der Regel höhere Ausschüttungsquoten als andere Unternehmen. Nach Basel III müssen sie erhebliches Eigenkapital für Kredite vorhalten, was ihre Kapitalrendite und damit ihre Bewertungen senkt und zu höheren Dividendenrenditen führt. Diese hohen Renditen können daher eher auf Regulierung als auf Schwäche zurückzuführen sein, obwohl keine Dividende garantiert ist.

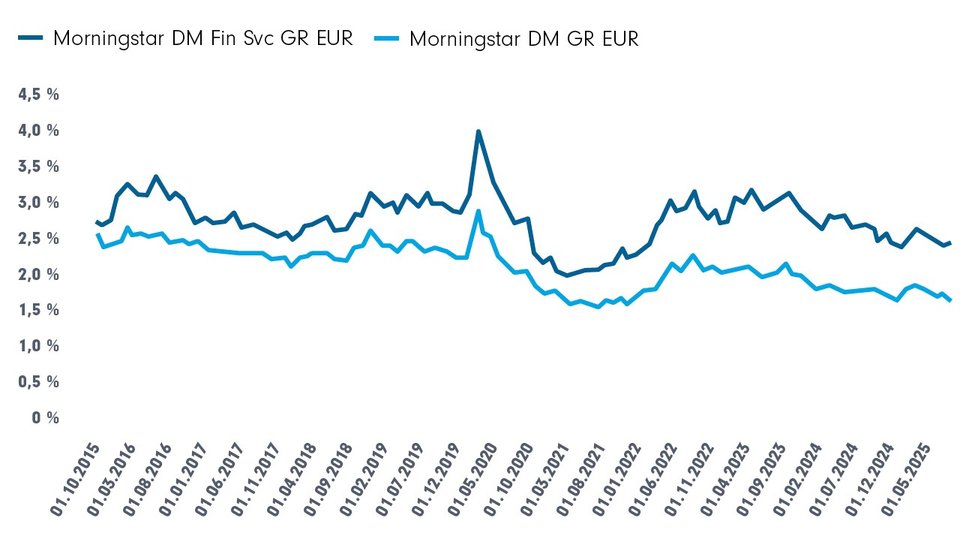

Quelle: Morningstar, Oktober 2025

Morningstars Bewertung der Widerstandsfähigkeit von Banken

Nach der Finanzkrise von 2007 bis 2009 wurden sowohl die aufsichtsrechtliche Überwachung als auch das interne Risikomanagement der Banken erheblich verbessert. Die Analysten von Morningstar heben mehrere Faktoren hervor, die die Widerstandsfähigkeit des Sektors heute stützen:

- Stärkere Kapitalpuffer: Banken halten heute im Verhältnis zu ihrem Risikoengagement mehr hochwertiges Kapital vor. Die mittleren Kapitalpuffer liegen laut Stresstests vom Juni 2025 um rund 210 Basispunkte über den regulatorischen Mindestanforderungen.

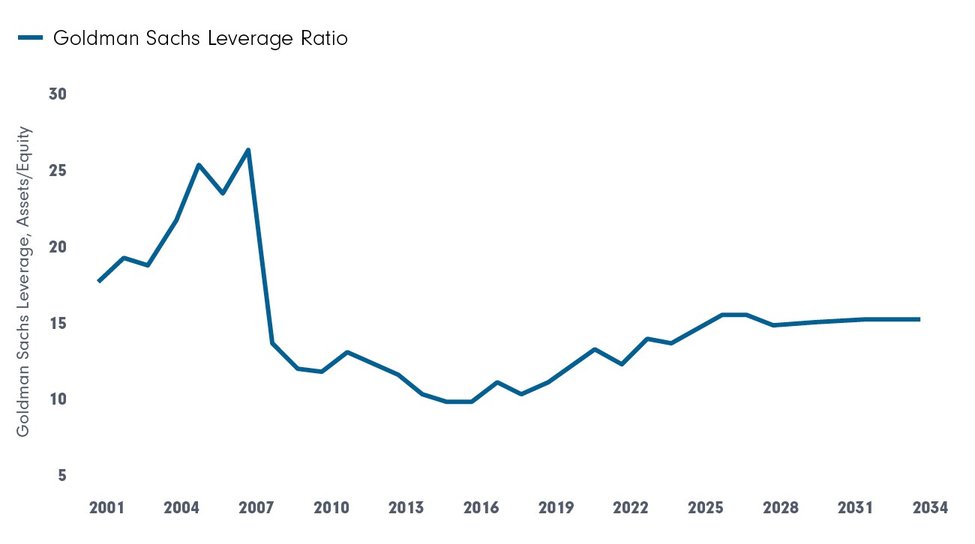

- Geringere Hebelwirkung: Vor der Krise operierten Investmentbanken mit einer Verschuldung von 20 bis 30 Mal; diese ist seitdem deutlich zurückgegangen, was die Renditen stabilisiert, wenn auch auf Kosten der Rentabilität.

- Verbesserte Aufsicht: Globale Banken unterliegen strengen Basel-III-Vorschriften in Bezug auf Liquidität, Verschuldungsgrad, Verlustabsorptionsfähigkeit und Beschränkungen für riskante Handelsgeschäfte. US-Banken werden jährlichen Stresstests unterzogen, die schwere Rezessionen simulieren, wie z. B. einen Rückgang des BIP um 7,8% und einen Einbruch des Aktienmarktes um 50%.

Quelle: Morningstar, 2001–2034 (Prognosen).

Zu den zusätzlichen Sicherheitsvorkehrungen gehören Liquiditätsdeckungs- und stabile Finanzierungsquoten, Mindestkapital zur Verlustabsorption (TLAC) sowie Beschränkungen für den Eigenhandel oder Investitionen in Hedge- und Private-Equity-Fonds. Die Risikogewichte für volatile Vermögenswerte wie Aktien oder Kryptowährungen wurden ebenfalls angehoben.

Morningstar ist der Ansicht, dass das System besser auf Konjunkturabschwünge vorbereitet ist als in früheren Zyklen. Während einige US-Politiker über eine Lockerung der Kapitalbeschränkungen diskutieren, dürften die Großbanken weiterhin robuste Puffer beibehalten. Die strengsten Elemente des „Endgame”-Vorschlags von Basel III könnten abgeschwächt werden, was zu einem moderaten Anstieg der risikogewichteten Aktiva um 5 bis 10% für handelsintensive Institute und minimalen Auswirkungen auf kleinere Kreditgeber führen würde.

Rentabilität und Ausblick

Die Rentabilität ist in der gesamten Branche weiterhin hoch und bietet einen Puffer gegen steigende Kreditausfälle. Insbesondere europäische Banken sind rentabler als im Zeitraum 2012–22. Analysten stellen fest, dass verbesserte Liquiditätsbedingungen, die Konvertierbarkeit von AT1-Anleihen und eine proaktive Regulierungshaltung in Europa die Beibehaltung einer bedeutenden Finanzallokation in TDIV rechtfertigen.

Fazit

Kreditausfälle sind ein fester Bestandteil des Bankgeschäfts. So meldeten beispielsweise die Western Alliance Bank und die Zions Bank im Jahr 2025 Risiken aufgrund mutmaßlicher Kreditnehmerbetrügereien, während einige Private-Credit-Fonds Verluste im Zusammenhang mit Unternehmensinsolvenzen hinnehmen mussten.

Dennoch zeigt die Analyse von Morningstar, dass die Banken weiterhin gut kapitalisiert und in einer soliden finanziellen Verfassung sind und besser vorbereitet sind als in früheren Konjunkturzyklen. Die Regulierung hat den Sektor widerstandsfähiger gemacht und bietet Anlegern attraktive Ertragsmöglichkeiten. Dennoch können sich die Märkte schnell verändern, und Aktien sind immer mit Risiken verbunden. Dividendenrenditen sind niemals garantiert, und Anleger sollten sich der Markt-, Kredit- und Regulierungsfaktoren bewusst sein, die sich auf die Renditen auswirken können.

Mehr Informationen zum Dividenden ETF finden Sie hier.

Fußnote

1VanEck, Stand: 30 Oktober 2025

Downloads für Ihre Beratung:

Anlageprodukte:

VanEck Morningstar Developed Markets Dividend Leaders UCITS ETF (NL0011683594)

![]()

Seit 1955 wird VanEck von Innovationen angetrieben und steht für vorausschauende Investmentstrategien. Durch zukunftsorientierte, intelligente aktive und ETF-Lösungen bieten wir Mehrwert in aufstrebenden Branchen, Anlageklassen und Märkten sowie differenzierte Ansätze für traditionelle Strategien.

Weitere Anlagestrategien:

Mobile Gaming und KI prägen Zukunft des Gamings | VanEck

Die Gaming-Industrie steht vor der nächsten Entwicklungsphase. Mobile Gaming,…

VanEck

Experten-Gastbeitrag

30. September 2025

Der Bergbau stützt kritische Infrastruktur | VanEck

In einer sich deglobalisierenden Welt kommt dem Bergbau eine neue Rolle zu, d…

VanEck

Experten-Gastbeitrag

05. August 2025

Verteidigungssektor: Steht weiteres Wachstum bevor? | VanEck

Die Verteidigungsindustrie ist auf Wachstum eingestellt und die moderne Krieg…

VanEck

Experten-Gastbeitrag

05. Februar 2025