Übersicht

ÜbersichtDer globale Solar-Ausbau wird von China dominiert, wodurch die Preise sinken. In der EU übertraf die Erzeugung erneuerbarer Energien erstmals die aus fossilen Brennstoffen. Dabei soll Abhängigkeit von China durch neue Maßnahmen verringert werden.

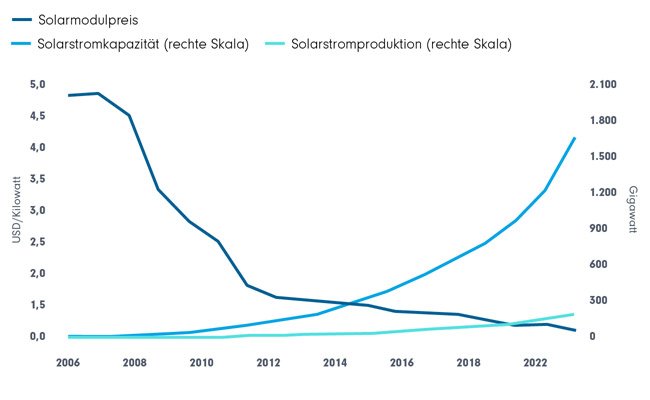

Die Nutzung alternativer Energiequellen zur Stromerzeugung ist auf dem Vormarsch. Immer mehr Strom wird durch Photovoltaikanlagen (PV) ins Netz eingespeist. Das Jahr 2023 war ein Meilenstein für den Ausbau der solaren Erzeugungskapazität. Laut Ember, einem Think Tank für Energiefragen, stieg die weltweite Kapazität um 36 Prozent und lag damit deutlich über dem Kapazitätswachstum bei anderen alternativen Stromquellen.1 Die tatsächliche Stromerzeugung aus Solarenergie stieg jedoch nur um 23 Prozent, so dass der Kapazitätsfaktor sank. Wir erwarten jedoch, dass die Stromerzeugung und damit der Kapazitätsfaktor in Zukunft wieder aufholen werden.2

In der Europäischen Union (EU) übertraf die Stromerzeugung aus Wind- und Sonnenenergie in den ersten sechs Monaten dieses Jahres mit 385,6 TWh erstmals die Stromerzeugung aus fossilen Brennstoffen (343,5 TWh).3 Die Energiewende scheint vor allem in der EU auf dem richtigen Weg zu sein - zumindest, wenn man die Entwicklung der Photovoltaik betrachtet.

Die globale Entwicklung wurde jedoch durch einen massiven Angebotsanstieg aus China vorangetrieben. Infolgedessen sind die Preise für Solarmodule im vergangenen Jahr erneut stark gefallen. Im Jahr 2023 installierte China enorme 55 Prozent mehr Solarkapazität als im Vorjahr, verglichen mit 12 Prozent Wachstum in den sieben größten Industrieländern (G7) und 5,9 Prozent für den Rest der Welt. Chinas Windenergiekapazität stieg ebenfalls beträchtlich, nämlich um 21 Prozent, verglichen mit 4,5 Prozent für die G7 und 5,3 Prozent für den Rest der Welt. 1 Das bedeutet, dass China bis 2023 für 63 Prozent des weltweiten Zubaus an Solarkapazität und 65 Prozent des Zubaus an Windkapazität verantwortlich ist. Diese rasante Entwicklung in China wird dadurch begünstigt, dass die Solarbranche von staatlichen Subventionen profitiert, die niedrige Preise für Solarmodule ermöglichen.

In diesem Jahr könnte Chinas Dominanz weiter zunehmen. Nach Angaben der Nationalen Energiebehörde Chinas (NEA) stieg die Photovoltaikkapazität des Landes von Januar bis Juli um weitere 123 Gigawatt. Damit stieg die gesamte Photovoltaik-Kapazität des Landes auf 740 Gigawatt, ein Zuwachs von rund 50 Prozent, während die Windkraftkapazität bei 470 Gigawatt lag, was einem Anstieg von rund 20 Prozent entspricht.4 Angesichts dieser Zahlen gehen wir davon aus, dass die Kapazität der erneuerbaren Energien auch 2024 weiter wachsen wird.

Beeindruckend ist auch die Preisentwicklung bei Solarmodulen, die eine direkte Folge des Kapazitätsausbaus ist. Nach Angaben der Internationalen Energieagentur (IEA) sind die Spotpreise für Photovoltaik-Solarmodule im Jahr 2023 im Vergleich zum Vorjahr um fast 50 Prozent gefallen, während sich die Produktionskapazität seit 2021 verdreifacht hat.5 Die derzeit im Bau befindlichen Produktionskapazitäten lassen darauf schließen, dass das weltweite Angebot an Solarmodulen bis Ende 2024 1.100 Gigawatt erreichen wird, wobei das Produktionspotenzial dreimal so hoch sein dürfte wie die derzeitige Nachfrageprognose.

China wird wahrscheinlich seine weltweite Führungsposition beibehalten. „Es ist unwahrscheinlich, dass die angekündigten Projekte die hohe geografische Konzentration der gesamten PV-Lieferkette wesentlich verändern werden“, so die IEA.6 Die Europäische Union hat die Gefahren erkannt, die im Photovoltaiksektor durch eine zu große Abhängigkeit von China entstehen könnten, da rund 90 Prozent der notwendigen Produkte aus China importiert werden. Im Gegensatz dazu sind die Gewinne der Solarmodulhersteller in den USA durch Handelsschranken und Steuervorteile geschützt. Aus diesem Grund wurde am 15. April 2024 die sogenannte Europäische Solar-Charta unterzeichnet. Sie legt Sofortmaßnahmen fest, die von der Kommission, den EU-Mitgliedstaaten und den Vertretern der PV-Wertschöpfungskette, einschließlich des Großhandels-, Vertriebs- und Produktionssektors, zu ergreifen sind, „um die vollständige Einhaltung der EU-Wettbewerbs- und Beihilfevorschriften zu gewährleisten“.7

Solarenergie: Sinkende Modul-Preise, stark steigende Kapazitäten

Quellen: Ember, DWS Investment GmbH; Stand: 28.08.2024

Fußnoten:

1 2023's record solar surge explained in six charts, Ember; Stand: 30.05.2024

2 Global Electricity Review 2024, Ember; Stand 08.05.2024

3 Wind and solar overtake EU fossil fuels in the first half of 2024, Ember; Stand: 30.07.2024

4 China’s photovoltaic capacity from January to July increased by 123.53 GW, evwind; Stand 24.08.2024

5 Renewables 2023, iea; Stand: Januar 2024

6 Advancing Clean Technology Manufacturing, iea; Stand: Mai 2024

7 Europäische Solarcharta; Stand: 15.04.2024

Glossar

Europäische Union (EU)

Politischer und wirtschaftlicher Staatenverbund mit aktuell 27 Mitgliedsstaaten

G7-Länder

Zusammenschluss der wichtigsten Industriestaaten – Deutschland, Frankreich, Italien, Japan, Kanada, USA, Vereinigtes Königreich

Internationale Energieagentur (IEA)

Eine autonome zwischenstaatliche Organisation, die sich für die Gewährleistung zuverlässiger, bezahlbarer und sauberer Energie für ihre 30 Mitgliedsländer und darüber hinaus einsetzt.

Alle Meinungsäußerungen geben die aktuelle Einschätzung von DWS Investment GmbH wieder, die sich ohne vorherige Ankündigung ändern kann. Leser sollten gemäß ihrer persönlichen Einstellungen wählen. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als nicht zutreffend oder nicht korrekt herausstellen können. Alternative Anlagen sind mit diversen Risiken behaftet, nicht unbedingt für jeden Anleger geeignet und für jedes Portfolio verfügbar.

Downloads für Ihre Beratung:

- Standard-Präsentation: DWS Floating Rate Notes

- 2-Pager: DWS Floating Rate Notes

- Factsheet: DWS Floating Rate Notes

- Standard-Präsentation: DWS Invest Artificial Intelligence

- 2-Pager: DWS Invest Artificial Intelligence

- Factsheet: DWS Invest Artificial Intelligence

- Beraterpräsentation: DWS Invest ESG Climate Tech

- 2-Pager: DWS Invest ESG Climate Tech

- Factsheet: DWS Invest ESG Climate Tech

Anlageprodukte:

DWS Floating Rate Notes (LU1122765560)

DWS Invest Artificial Intelligence LD / LC (LU1863263429 / LU1863263346)

DWS Invest ESG Climate Tech LD (LU1863261647)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Weitere Anlagestrategien:

Passives Einkommen: jeden Monat mehr finanzielle Freiheit | DWS

Monat für Monat zusätzliches Geld verdienen, ohne dafür zu arbeiten? Passives…

DWS

Experten-Gastbeitrag

22. Mai 2025

Active Now: Zeit für Diversifikation | DWS

Steigende Zinsen und geopolitische Risiken belasten US-Tech-Aktien und somit …

DWS

Experten-Gastbeitrag

03. April 2025

Zeit für Multi Asset | DWS

Nach Jahren minimaler Zinsen stürzen sich Anleger seit 2022 wegen der höheren…

DWS

Experten-Gastbeitrag

07. Februar 2025