Übersicht

ÜbersichtNach Jahren minimaler Zinsen stürzen sich Anleger seit 2022 auf Geldmarktfonds, um von den höheren Zinsen zu profitieren. Nun ist es an der Zeit, umzuschichten und sich breiter aufzustellen.

- Als die EZB im Jahr 2023 mit 4,0 Prozent einen so hohen Zins wie nie zuvor in ihrer Geschichte auf Einlagen bezahlte, haben Anleger dieses Angebot dankend angenommen.

- Mittlerweile ist der Zins auf 3,0 Prozent gesunken; wir sehen ihn bei 2,0 Prozent zum Jahresende. Da bleibt inflationsbereinigt bei geldmarktnahen Anlagen nicht mehr viel hängen. Anleger sollten also beginnen, ihr Portfolio breiter auszurichten.

- Sein Geld auf mehrere Anlageklassen zu verteilen – also einen Multi-Asset-Ansatz zu verfolgen -, bietet sich unseres Erachtens auch aus folgendem Grund an: Wir erwarten für viele Anlageklassen mittelfristig gute Renditen, die wieder weniger stark miteinander korreliert sind. Das macht Diversifikation möglich und rentierlich. Gerade im Hinblick auf mögliche Marktschwankungen als Folge der US-Wahl präferieren wir ein Multi-Asset-Portfolio mit der richtigen Mischung verschiedener Anlageklassen.

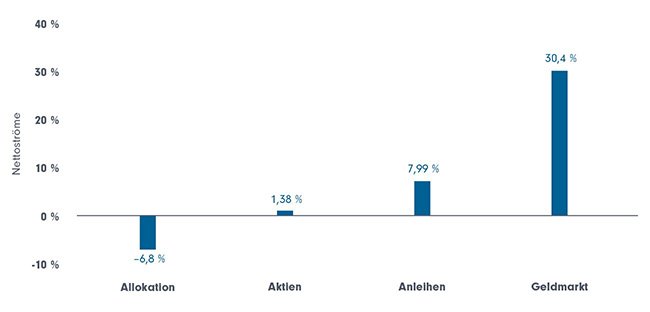

Nach Jahren im Dornröschenschlaf sind Geldmarktfonds in den vergangenen drei Jahren mit viel Schwung wieder aufgewacht: Seit Anfang 2022 sind global rund EUR 1.900 Mrd. in Geldmarktfonds geflossen, ein Wachstum der Mittelzuflüsse um 30,4 Prozent. Leidtragende waren Fonds anderer Anlageklassen und insbesondere Mischfonds (siehe Abbildung). Die Zinswende sowie die gestiegene wirtschaftspolitische Unsicherheit nach der Wahl in den USA lassen es unseres Erachtens jedoch ratsam erscheinen, sein Geld wieder breiter anzulegen.

Globale Mittelzuflüsse in der Fondsindustrie seit von Januar 2022 bis November 2024

In % des verwalteten Vermögens im Vergleich zum 1.1.2022, gemessen anhand globaler Morningstar-Kategorien.

Quelle: DWS Investment GmbH, Morningstar, Stand: Januar 2025

1 / Die Zinswende weckte das Interesse am Geldmarkt

In Folge der Straffung der Geldpolitik durch die Europäische Zentralbank (EZB) zwischen 2022 und 2024 führte die Rückkehr der Zinsen zu großem Interesse an geldmarktnahen Lösungen, die zwischenzeitlich mit Renditen von mehr als vier Prozent p.a. lockten. Neben der attraktiven Verzinsung wurden insbesondere Privatanleger sicher auch von den historisch geringen Wertschwankungen und der hohen Liquidität dieser Anlageklasse angelockt.

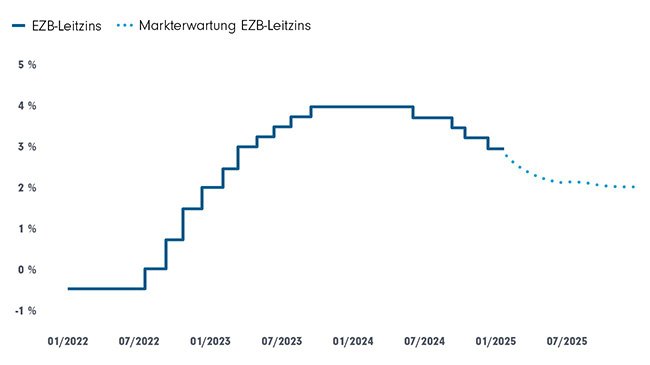

2024 haben, mit Ausnahme Japans, die großen Zentralbanken weltweit den Lockerungszyklus eingeleitet, entsprechend hat man sich von den Zinsspitzen am Geldmarkt wieder entfernt. So hat die EZB ihren Einlagenzinssatz im vergangenen Jahr insgesamt vier Mal um je 25 Basispunkte auf jetzt drei Prozent gesenkt. Wir erwarten, ebenso wie der Markt, für das laufende Jahr noch vier weitere Zinsschritte auf dann zwei Prozent (siehe Abbildung). Und auch das muss noch nicht das Ende der Reise sein. 2026 könnten die Zinsen aufgrund des lauen Wirtschaftswachstums in Europa bis auf 1,5 Prozent fallen.

Aktueller Zinszyklus und Markterwartungen in der Eurozone

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

So praktisch Geldmarktfonds auch sind, sie haben ihre Schwächen

Damit sind Geldmarktfondsanleger in den kommenden ein bis zwei Jahren unseres Erachtens einem nicht zu vernachlässigenden Wiederanlagerisiko ausgesetzt, da die Verzinsung der Geldmarktfonds den Leitzinsen eng folgt. Aus historischer Perspektive ergibt sich noch ein anderes Problem mit Geldmarktfonds für langfristig orientierte Anleger: Ihre Wertentwicklung bleibt über einen vollen Zyklus hinter jener vieler anderer Anlageklassen zurück1, in vielen Perioden reicht es nicht einmal zum realen Kapitalerhalt. So eine Periode könnte wieder bevorstehen, schließlich wird aktuell am Kapitalmarkt eine langfristige Inflation von knapp über zwei Prozent p.a. eingepreist.2

2 / Auf Aktien lässt sich für den langfristigen Vermögensaufbau kaum verzichten

Im Gegensatz hierzu haben sich Aktien in der Historie als inflationsschützend erwiesen und unserer Ansicht nach führt auch zukünftig für den realen Vermögensaufbau kaum ein Weg an ihnen vorbei. Allerdings sind selbst breit gestreute, globale Aktieninvestitionen mit größeren Schwankungen verbunden. In der globalen Finanzkrise waren zeitweise Wertrückgänge von mehr als der Hälfte des investierten Kapitals möglich. Ein reines Aktieninvestment mag daher für einige Anleger außerhalb ihrer Risikotoleranz liegen.

Also doch einfach Anleihen, sei es Staats- oder Unternehmensanleihen, kaufen, um somit sogar von fallenden Zinsen und den damit verbundenen Kurssteigerungen zu profitieren? Wir zeigen im Folgenden, dass ein passender Mix verschiedener Anlageklassen, von geldmarktnahen Investitionen über Anleihen bis hin zu Aktien, für die erfolgreiche Navigation im unsicheren Fahrwasser der Kapitalmärkte entscheidend ist. Hierzu gehen wir auf die Vorteile der Kombination verschiedener Anlageklassen und die gezielte Steuerung von Risikofaktoren ein. Diversifikation über Anlageklassen hinweg und innerhalb der Anlageklassen ist nicht nur relevant, sondern erscheint aktuell auch möglich.

3 / Anleihen & Aktien: ein komplexes Zusammenspiel

Spätestens 2022 hat das Niedrigzinsumfeld ein Ende gefunden: im Zuge der global steigenden Inflationsraten sahen sich Zentralbanken gezwungen, die Leitzinsen wieder anzuheben. Der damit einhergehende Renditeanstieg führte einerseits zu signifikanten Kursrückgängen bei Anleihen3, aber auch zur lang ersehnten Rückkehr von attraktiven Ertragschancen über das gesamte Anleihespektrum hinweg (siehe Abbildung). Inzwischen können bspw. bei Unternehmensanleihen, je nach Kreditqualität, wieder Renditen von drei bis acht Prozent p.a. erreicht werden.4

Endfälligkeitsrendite (in %) unterschiedlicher Anleiheindizes im Vergleich zu 2022

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

Diese höheren Renditen können kurzfristige Kursrückgänge abfedern und bieten somit einen gewissen Sicherheitspuffer. Wer sich heute eine Rendite von 5,0 Prozent p.a. bis zur Endfälligkeit sichert, dürfte größere Zinsgegenbewegungen besser ertragen können als ein Investor, der bei 0,5 Prozent p.a. zugreift. So können Investoren in US-Investment-Grade-Unternehmensanleihen einen fast dreifach höheren Renditeanstieg ertragen als noch Anfang 2022, bevor sie Verluste auf Ihre Anleihen verbuchen müssen. Hiermit rückt auch die Frage nach dem optimalen Einstiegspunkt etwas mehr in den Hintergrund.

Anleihen als Risikopuffer

Neben der Funktion als Ertragsbringer kommt Anleihen noch eine weitere Funktion in der Kapitalanlage zu: sie dienen als Stabilisator, da sie historisch eine bis zu dreimal geringere Schwankungsbreite als Aktien aufweisen. Aber werden sie dieser Rolle als Stabilisator derzeit auch gerecht?

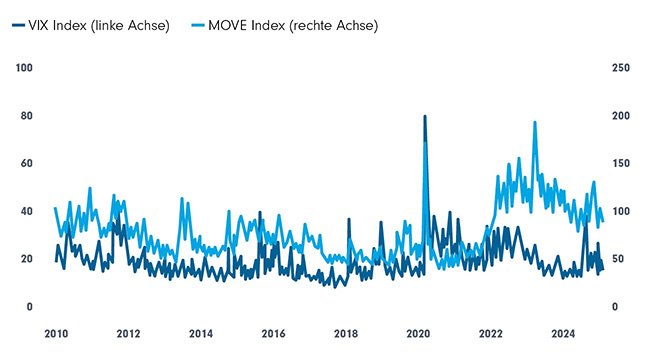

Historisch kann man bei Anleihen über viele Phasen von einer volatilitätsärmeren Anlageklasse sprechen, deren Beimischung im Portfolio, je nach Gesamtrisikoprofil, sinnvoll, wenn nicht sogar notwendig erscheint. Wenn man allerdings die aktuelle implizite Volatilität dieser Anlageklassen betrachtet, sieht man: Während das eingepreiste Risiko bei Aktien spürbar zurückging, verharrt die Unsicherheit am Rentenmarkt über dem historischen Durchschnitt des letzten Jahrzehnts (siehe Abbildung). Einerseits getrieben durch die aktuellen Unsicherheiten in Bezug auf Wachstum, Inflation und Geldpolitik, andererseits aber auch durch die Verschlechterung der staatlichen Schuldenquoten bei negativen Haushaltssalden. Aktieninvestoren scheinen die daraus resultierenden Risiken weniger ausgeprägt zu sehen als Anleiheinvestoren.

Implizite Aktien- und Anleihevolatilität seit 2010

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

Hohe Bewertung und Konzentration am Aktienmarkt

Dieses Sentiment der Aktienmarktteilnehmer spiegelt sich auch in den derzeitigen Rekordhochs wider. Insbesondere die US-Aktien sind im Jahr 2024 erneut stark gestiegen. Dies bringt eine anhaltend hohe Konzentration des Aktienmarktes auf die USA und einige wenige Unternehmen mit sich. Beflügelt durch das Thema KI und die Aussicht auf eine unternehmerfreundlichere US-Regierung sind die Bewertungen vieler Firmen erneut angestiegen. Auch wenn kurzfristige Rücksetzer nicht auszuschließen sind, ist es unserer Meinung nach gerade diese Idee der Partizipation an Innovationen und Gewinnwachstum, die für eine langfristige Aktienallokation spricht. Doch selbst eine globale, breit gestreute Investition in den Aktienmarkt unterliegt höheren Marktschwankungen und bietet Verlustrisiken, die außerhalb der Toleranz von Anlegern liegen können.

4 / Die richtige Mischung macht’s

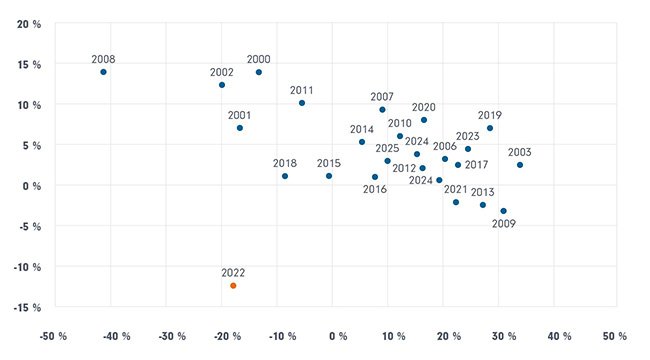

Um stabilere Renditen über verschiedene Marktphasen hinweg zu ermöglichen, ist es daher aus unserer Sicht unabdingbar, beide Anlageklassen in einem Portfolio zu kombinieren. Allerdings haben viele Anleger noch das Jahr 2022 vor Augen, in dem diese Diversifikation nicht funktioniert hat – sowohl Aktien- als auch Anleihekurse fielen. Dies stellt jedoch einen Sonderfall dar (siehe Abbildung): über die letzten 25 Jahre waren Anleihen fast immer ein Stabilisator für ein Aktien-Anleihen-Portfolio.

Wertentwicklung von Aktien und Anleihen über die letzten 25 Kalenderjahre

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

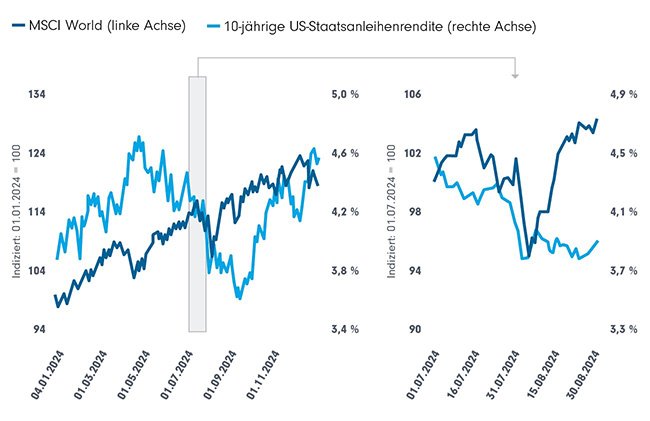

Anleihen dürfen daher aus unserer Sicht als stabilisierendes Element in der Portfoliokonstruktion nicht fehlen. Auch da sich das übliche Zusammenspiel von Aktien und Anleihen im Zuge rückläufiger Inflationsraten und einer Lockerung der Geldpolitik wieder etwas normalisiert. Besonders in der Mitte des vergangenen Jahres konnte man dies beobachten. Während Aktienindizes im August deutliche Verluste verzeichneten, profitierten Staatsanleihen von rückläufigen Renditen (siehe Abbildung). Unter anderem in einer solchen Marktsituation, die vor allem von Wachstumssorgen getrieben ist, kann ein gemischtes Portfolio von Diversifikationseffekten profitieren.

Kurs des MSCI World vs. 10 -jährige US-Staatsanleiherendite im Jahr 2024

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

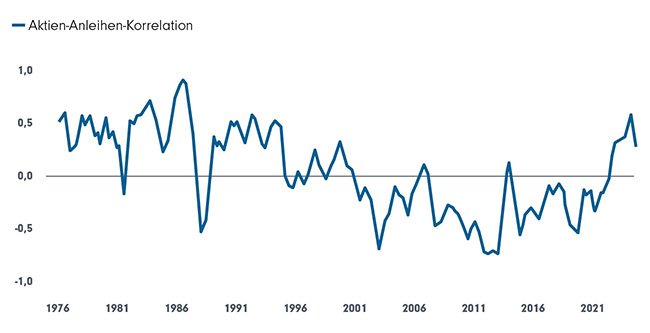

Korrelation zwischen Aktien- und Anleihemärkten schwankt mit der Zeit

Allein der Blick auf die vergangenen drei Jahre zeigt, wie sich die Korrelation im Zeitablauf ändern kann, was auch der längerfristigen Betrachtung entspricht (siehe Abbildung unten). Zwischen 1970 und 1990 bewegte sich die Korrelation zum Beispiel überwiegend im positiven Bereich, jedoch gab es auch in dieser Phase plötzliche und kurzfristige Fluktuationen. In den jüngsten Jahren konnte man einen kontinuierlichen Trend hin zu einer höheren positiven Korrelation beobachten. Dieser scheint sich jedoch abzuschwächen, was ein verbessertes Diversifikationspotenzial mit sich bringt.

Korrelation* der Wertentwicklungen des MSCI World und von US-Staatsanleihen über die vergangenen 50 Jahre

* 6-Monats-Durchschnitt der rollierenden jährlichen Korrelation basierend auf wöchentlichen Renditen.

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

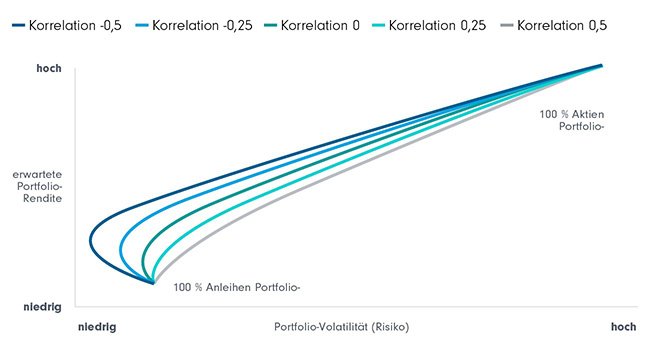

Das Verhältnis von Risiko und Ertrag ist beim Anlegen die entscheidende Größe

Der Vorteil der Diversifikation – ob innerhalb einer Anlageklasse oder zwischen verschiedenen Anlageklassen – liegt im besseren Risikoprofil des diversifizierten Portfolios. Kurz gesagt: kombiniert man Aktien und Anleihen miteinander, entspricht das gemeinsame Portfoliorisiko nicht einfach dem Durchschnitt, sondern es liegt darunter.5 Dieser positive Diversifikationseffekt – gleiche erwartete Rendite bei geringerem erwarteten Risiko – wird in der unteren Abbildung anschaulich gezeigt, wobei unterschiedliche Korrelationen zugrunde gelegt wurden.

„Efficient Frontier“: Diversifikationseffekt eines Mischfonds aus Aktien und Anleihen mit verschiedenen Korrelationen

Aktien: MSCI Europe Net Total Return EUR Index, Anleihen: und Bloomberg EuroAgg Treasury Total Return Index Value Unhedged EUR

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

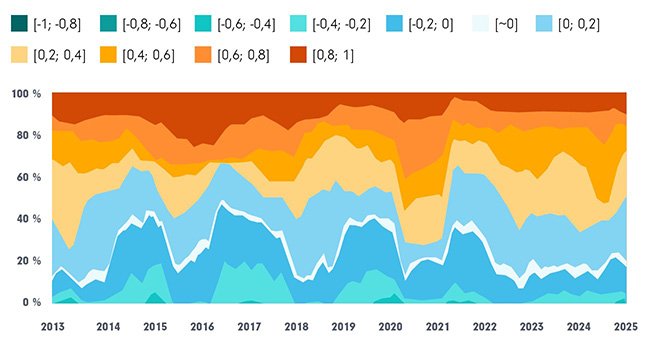

Erwähnenswert ist darüber hinaus, dass nicht nur die Korrelation zwischen Aktien und Staatsanleihen derzeit ein leicht verbessertes Diversifikationspotenzial zeigt, sondern auch die Korrelation anderer Anlageklassen untereinander. Nach einer Bewegung hin zu höheren positiven Korrelationen im Jahr 2022, welche ein allgemein reduziertes Diversifikationspotenzial widerspiegeln, erkennt man in jüngerer Vergangenheit, dass der Anteil an niedrig korrelierten Vermögenswerten erneut leicht ansteigt (siehe Abbildung).

Anteil verschiedener Korrelationsbereiche an gesamter Korrelationsmatrix über den Zeitverlauf

Quelle: DWS Investment GmbH, Bloomberg Finance L.P., Stand: Januar 2025

Das jetzige Marktumfeld lädt also zu Investitionen in mehrere Anlageklassen geradezu ein. Ein Multi-Asset-Portfolio macht genau dies und hat somit das Potential, attraktive risikoadjustierte Renditen zu erzielen, da Diversifikatoren identifiziert und geschickt genutzt werden können.

5 / Fazit

Mit der Zinswende im vergangenen Jahr hat sich der Leitzins der EZB bereits um einen vollen Prozentpunkt verringert. Nach dem großen Interesse an geldmarktnahen Lösungen in den vergangenen Jahren stehen Anleger mittelfristig vor der Herausforderung, dass ihre Sparanlagen wieder zu niedrigeren Zinsen angelegt werden müssen. Um diesem Problem zu begegnen, sind Anleihen und Aktien ein wichtiger Baustein, aber nur ein Teil der Lösung.

Denn um im aktuellen Marktumfeld zu bestehen, ist die Kombination verschiedener Anlageklassen essentiell. Dies bringt allerdings auch eine steigende Komplexität in der Portfoliokonstruktion mit sich. Der optimale Mix der Investitionen im Portfolio verändert sich mit dem Marktumfeld und muss kontinuierlich angepasst werden. Je mehr Anlageklassen miteinander kombiniert werden, desto vielfältiger die Anzahl an Risikofaktoren, die sich gegenseitig beeinflussen. Dabei sind diese Zusammenhänge nicht statisch, sondern ändern sich über die Zeit. Wir sind der Meinung: Diversifikation ist zu jedem Zeitpunkt wichtig, aber im derzeitigen Umfeld sprechen die Renditeerwartungen, das Risikoumfeld und die erwarteten Korrelationen erst recht dafür. Der richtige Zeitpunkt für Multi Asset ist jetzt.

Fußnoten:

1 Quelle: Center for Research in Security Prices (CRSP), Barclays Research

2 Quelle: Bloomberg, basierend auf EUR Inflation Swap Forward 5Y5Y. Stand 21.01.2025

3 Bspw. verbuchten länger laufende Staatsanleihen der Eurozone in den Jahren 2021-2022 eine Wertentwicklung von -37% (Bloomberg EuroAgg Treasury 10+ Index).

4 Auf Basis von Bloomberg Indizes. Zinsen in lokaler Währung.

5 Gemessen als Volatilität des Portfolios, für nicht perfekt korrelierte Investitionen.

Downloads für Ihre Beratung:

- Endkundenpräsentation: DWS Concept Kaldemorgen

- Beraterpräsentation: DWS Concept Kaldemorgen

- 2-Pager: DWS Concept Kaldemorgen

- Factsheet: DWS Concept Kaldemorgen

- Endkundenpräsentation: DWS ESG Dynamic Opportunities

- Beraterpräsentation: DWS ESG Dynamic Opportunities

- 2-Pager: DWS ESG Dynamic Opportunities

- Factsheet: DWS ESG Dynamic Opportunities

- Beraterpräsentation: DWS Invest Credit Opportunities

- 2-Pager: DWS Invest Credit Opportunities

- Factsheet: DWS Invest Credit Opportunities

Anlageprodukte:

DWS Concept Kaldemorgen (LU0599946976)

DWS ESG Dynamic Opportunities (DE000DWS2XX7)

DWS Invest Credit Opportunities LC (LU2715966771)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026

Große Chancen bei vermeintlichen KI-Verlierern | DWS

Andre Köttner, Fondsmanager der insgesamt 25 Milliarden schweren Aktienfonds …

DWS

Experten-Gastbeitrag

17. Februar 2026