Wie können Investoren vom bereits riesigen und weiterhin wachsenden KI-Markt profitieren?

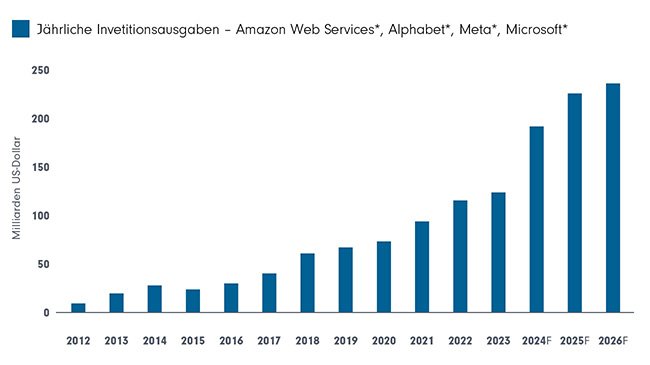

Über die Frage, ob Künstliche Intelligenz (KI) ein überzogener Hype (wie zuletzt Virtual Reality) oder eine nachhaltige Weichenstellung (wie zuletzt die Cloud) ist, muss eigentlich nicht mehr diskutiert werden. KI hat schon jetzt solche Summen verschoben (und wird es denken wir weiter tun), dass es eigene Realitäten geschaffen hat: Allein die KI-nahen Firmen der Mag71 haben seit Einführung von ChatGPT 42 Prozent zum Wertzuwachs des S&P 500 beigetragen und dürften die Hälfte zum 2024er Gewinnwachstum des Index beitragen;2einzelne KI-Startups bekommen aus dem Stand eine Milliarden-Bewertung;3 und nicht zuletzt sprechen die Investitionen Bände. Wie die Grafik zeigt, investieren allein die vier größten Hyperscaler schon mehr als 200 Mrd. Dollar jährlich.4

Da steckt richtig Geld dahinter

* Unternehmen, die sich mit künstlicher Intelligenz und Big Data befassen, sind einem starken Wettbewerb ausgesetzt und verfügen möglicherweise nur über begrenzte Produktlinien, Märkte, finanzielle Ressourcen und Personal. Unternehmen für künstliche Intelligenz und Big Data sind auch den Risiken neuer Technologien ausgesetzt und stark von Patenten und geistigen Eigentumsrechten abhängig. Die Produkte dieser Unternehmen können aufgrund der schnellen technologischen Entwicklungen schnell veralten. Jegliche Erwähnungen bestimmter Eigenschaften oder Wertpapiere dienen nur zu Illustrationszwecken und sollten nicht als Empfehlung betrachtet werden.

Quellen: Unternehmensdaten; Wells Fargo Securities LLC; VisibleAlpha for Konsensprognosen; DWS Investment GmbH; Stand: August 2024.

Des Weiteren wäre da das breite Spektrum des Möglichen. Zwar läuft weiter alles auf die Frage hinaus, ob sich die hohen KI-Investitionen eines Tages rentieren werden. Doch gibt es folgendes zu bedenken: 1. In der Vergangenheit haben selten die Pioniere großer Innovationsbrüche das große Geld verdient. Sei es, weil schnell Überkapazitäten geschaffen wurden, sei es, weil breite Anwendungen und profitable Geschäftsmodelle erst in einer zweiten Welle entstanden sind.[5]Auch beim Thema KI dürften wir die erfolgversprechendsten Geschäftsmodelle noch gar nicht gesehen haben. 2. die atemberaubende Geschwindigkeit, mit der sich KI allein in den vergangenen zwei Jahren weiterentwickelt hat und welche Effizienzsteigerungen6 es Nutzern bereits ermöglicht hat, sollte einem bei aller Skepsis7auch demütig über die eigene Prognosefähigkeit künftiger Potentiale werden lassen.

Die Anwendungen dürften weiter exponentiell wachsen,8 trotz Hindernissen wie Fragen rund um Datensicherheit, Verfügbarkeit qualitativer Daten und Urheberrechte, Kosten, Stromverbrauch und Regulierung. Allerdings sind dies unseres Erachtens keine Dealbreaker. Man könnte in ihnen auch weitere Geschäftschancen sehen. Zumal, anders als im Dotcom-Hype, die Haupttreiber der KI tiefe Taschen haben. Googles CEO sagte im Juli: „Das Risiko, zu wenig zu investieren, ist für uns deutlich höher, als zu viel zu investieren.“9

Was die Sorge bekräftigt, dass einzelne KI-Anbieter niemals eine positive Rendite auf ihre Investitionen einfahren werden. „Dies ist einer der Gründe für uns, die ganze KI-Produktionskette abzudecken und auch bei den Nutzern die Gewinner herauszusuchen“, erklärt Sebastian Werner, Head of Growth Equities Americas der DWS. Zu ersteren zählen neben Halbleitern auch Datenzentren, Netzwerke, Versorger, Software und IT-Dienstleistungen. Zu letzteren gehören Sektoren wie Pharma, Konsum oder die Industrie. Diese Breite macht deutlich, dass man nicht um die aufwendige Einzeltitelanalyse herumkommt. Einfach in alle notierten KI-nahen Firmen zu investieren, erscheint problematisch, da in der Historie von Innovations-Euphorien der Marktwert des Sektors oftmals die auf mittlere Sicht diskontierten Sektorgewinne deutlich überstieg.10

Da heute noch nicht klar ist, wie groß der KI-Markt eines Tages sein wird, und welche Firmen mit welchen Margen den Markt dann beherrschen werden, wird man sich auch weiterhin auf eine dynamische Entwicklung, auch an der Börse, und in beide Richtungen, gefasst machen müssen. „Das bedeutet für Anleger, dass sie immer noch auf den KI-Zug aufspringen können“, sagt Tobias Rommel, Equity Sector Head IT der DWS. Zumal die Bewertungen heute weit unter den 1990er Niveaus liegen. Allerdings lässt die absolute Größe und Ertragsstärke der Tech-Giganten heute auch weniger Fantasie nach oben zu. Das ist die Kehrseite erwachsen gewordener Unternehmen.

Fußnoten:

1 Die Magnificent 7 bestehen aus Apple, Microsoft, Nvidia, Alphabet, Amazon, Meta und Tesla. Mit unterschiedlicher Intensität zählen sie zu den wichtigsten Treibern bei KI und gehören allesamt zu den zehn teuersten Firmen der USA. Seit dem 1. November ist ihr kombinierter Marktwert um 7,5 Billionen Dollar gestiegen, vs. 18 Billionen Dollar für den gesamten S&P 500. Quelle: Bloomberg Finance L.P.; Stand: 24.09.2024

2 Die Konsensschätzungen gehen von einem Gewinnwachstum der im S&P 500 enthaltenen Unternehmen in Höhe von 10 Prozent für 2024 gegenüber Vorjahr aus. Ohne die Magnificent 7 wären es nur die Hälfte, also 5 Prozent. Quelle: IBES, Factset, DWS Investment GmbH; Stand: 11.09.2024

3 https://www.reuters.com/technology/artificial-intelligence/openai-co-founder-sutskevers-new-safety-focused-ai-startup-ssi-raises-1-billion-2024-09-04/

4 Als Hyperscaler bezeichnet man große Cloud-Anbieter, die IT-Programme und Dienstleistungen über ihre eigenen Cloudsysteme anbieten. Die hier gezeigten Investitionen betreffen zwar nicht allein KI-Themen, aber die Beschleunigung der Investitionen werden v.a. auf KI-Investitionen zurückgeführt. Ebenso beeindruckend wie die Anlageinvestitionen der großen US-IT Konzerne ist das Wachstum ihrer F&E Aufwendungen. Allein bei den Mag7 haben sie sich von 2018 bis 2023 auf 370 Mrd. USD verfünffacht. Quelle: Bloomberg Finance L.P.; Stand: 24.09.2024

5 Hierfür finden sich in der Vergangenheit viele Beispiele, ob Eisenbahn, Telegraphen und natürlich das Internet. Auch wenn manche Erschaffer der neu entstandenen Infrastruktur schon wieder verschwunden waren, konnten nachkommende Firmen die Infrastruktur für eigene, neue Geschäftsideen nutzen. Siehe hierzu auch https://www.goldmansachs.com/insights/goldman-sachs-research/global-strategy-paper-ai-to-buy-or-not-to-buy-that-is-the-question.

6 So hat sich die Anzahl der verwendeten Parameter von 2010 bis 2020 von 1Mrd auf 100Mrd erhöht, und bereits 2024 wurden 100Bio erreicht (https://ourworldindata.org/grapher/artificial-intelligence-parameter-count#:~:text=withsome%20uncertainty.-,Parameters%20are%20variables%20in%20an%20AI%20s

ystemwhose%20values%20are,transformed%20into%20the%20desired%20output). Im einem universitären Mathetest hat sich allein zwischen Mai und September 2024 die Erfolgsquote von 13 auf 83 Prozent erhöht (https://iblnews.org/openais-o1-correctly-solved-83-3-of-the-problems-while-gpt-4o-solved-only-13-4/). 3. Sowohl KI-Kunden als auch KI-Anbieter nutzen die Technologie bereits mit beeindruckenden Effizienzgewinnen, auch wenn sich diese bisher noch auf Softwareprogrammierung, Textverarbeitung und Call-Center zu konzentrieren scheinen. So schrieb Andy Jassy, der CEO des weltweit größten Online-Einzelhändlers Amazon im Sommer auf Linkedin über die Auswirkungen großer Sprachmodelle auf die Codierungsproduktivität: „Die durchschnittliche Zeit für ein Upgrade einer Anwendung auf Java 17 sank von normalerweise 50 Entwicklertagen auf nur wenige Stunden; wir schätzen, dass wir dadurch umgerechnet 4.500 Entwicklerjahre Arbeit gespart haben (ja, diese Zahl ist verrückt, aber real)“. Quelle: Linkedin; 22.08.2024.

7 Zu den grundlegenden Bedenken gehöre die systemimmanenten Grenzen der AI, sowie der Umstand, dass ihre Nutzung deutlich höhere Grenzkosten hat, als vorige technische Innovationen. So lautet eine Kritik, KI würde mit teuren Applikationen versuchen, billige Arbeitsplätze zu ersetzen.

8 Was man in Bezug auf das Wachstum der KI-Erlöse auch noch berücksichtigen muss sind die Potentiale, die sich aus staatlichen Investitionen in KI ergeben. Staatliche KI-Initiativen zielen darauf ab, die Datenhoheit zu kontrollieren, die Volkswirtschaften voranzubringen und KI für spezifische nationale Prioritäten zu nutzen. Dies könnte zu höheren Investitionen in lokale KI-Unternehmen und -Infrastrukturen führen. Staatliche KI könnte allerdings den KI-Markt auch fragmentieren und zu mehr Regulierung führen, da verschiedene Nationen ihre eigenen KI-Ökosysteme und -Standards entwickeln. Siehe auch https://www.weforum.org/agenda/2024/04/sovereign-ai-what-is-ways-states-building/.

9 Alphabet Analystenkonferenz zu den Geschäftszahlen zum zweiten Quartal, 23.07.2024.

10 Siehe dazu: https://www.goldmansachs.com/insights/goldman-sachs-research/global-strategy-paper-ai-to-buy-or-not-to-buy-that-is-the-question.

Anlageprodukte:

DWS Invest Artificial Intelligence LD / LC (LU1863263429 / LU1863263346)

![]()

Weltweit vertrauen Kunden der DWS als Anbieter für integrierte Anlagelösungen. Sie wird über das gesamte Spektrum der Anlagedisziplinen hinweg als Quelle für Stabilität und Innovationen geschätzt.

Weitere Anlagestrategien:

Critical Minerals - Machtfaktor Rohstoffe | DWS

Kritische Mineralien spielen eine immer wichtigere Rolle bei der Entwicklung …

DWS

Experten-Gastbeitrag

08. Juni 2026

Kriegsmüde Anleger setzen wieder auf KI | DWS

Sieben Wochen Krieg am Persischen Golf, Verkehr durch die Straße von Hormus b…

DWS

Experten-Gastbeitrag

07. Mai 2026

Gold im Stresstest | DWS

Wie sich das Edelmetall in unterschiedlichen Marktphasen relativ zum S&P 500 …

DWS

Experten-Gastbeitrag

20. April 2026