Die Bankenwelt sah im ersten Halbjahr einige Turbulenzen. Doch eine neuerliche Bankenkrise scheint nicht am Horizont. Im Gegenteil: Anleihen und Aktien von Banken könnten unter positiven Vorzeichen stehen – wenn man auf die richtigen Titel setzt.

Die Silicon Valley Bank (SVB) wurde im März von der US-Bankenaufsicht geschlossen1 und die Credit Suisse ist auch seit wenigen Wochen mit Abschluss der Übernahme durch die UBS2 endgültig Geschichte. Beide Fälle hatten im ersten Halbjahr für Aufsehen gesorgt und bei einigen Anlegerinnen und Anlegern wie auch Kommentatoren Verunsicherung ausgelöst: Könnte etwa eine neuerliche globale Bankenkrise bevorstehen?

Frühe Entwarnung – idiosynkratische Fehler

Bereits unmittelbar, nachdem die Schieflage der SVB bekannt wurde, zeigte sich US-Finanzministerin und ehemalige Fed-Chefin Janet Yellen zuversichtlich, dass das US-Bankensystem stabil sei und die SVB nicht gerettet werde und gerettet werden müsse.3

Auch beim Fall der Credit Suisse war die Aufregung schnell verflogen. Binnen weniger Tage wurde die inzwischen abgeschlossene Übernahme durch die UBS bekannt. Viele Marktexperten stimmen inzwischen in der Auffassung überein, dass jeweils ganz spezifische Fehler in der Steuerung beider Banken zur Schieflage führten.

Gewinner und Verlierer

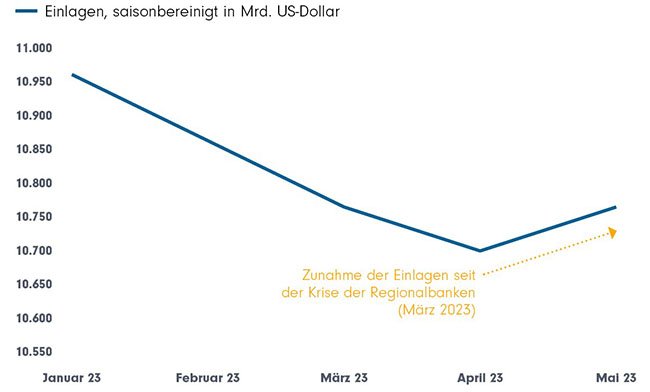

Gerade in den USA lässt sich ablesen, dass vor allem die großen Banken zu den Gewinnern der zurückliegenden Entwicklungen und Verunsicherungen gehören könnten. Die Einlagen bei den Top-Geschäftsbanken stiegen nach dem Aus der SVB sprunghaft an (siehe Grafik). Anleger vertrauen ihr Geld seither eher den „systemrelevanten“ Banken an, die „too big to fail“ sind. Eine Lehre, die sie auch aus den weiteren Problemen kleinerer Regionalbanken in den USA ziehen, die zum Beispiel wegen der starken Exponierung gegenüber Gewerbeimmobilien stärkeren Risiken ausgesetzt sind.

Top 25 US-Geschäftsbanken: Anstieg monatlicher Einlagen (Grafik auch zum Download verfügbar)

Quelle: Fidelity International, Veröffentlichungen der US-Notenbank, Stand Juni 2023. Die Daten beziehen sich auf große im Inland zugelassene Geschäftsbanken in den USA, d. h. die 25 größten im Inland zugelassenen Geschäftsbanken, geordnet nach inländischen Vermögenswerten.

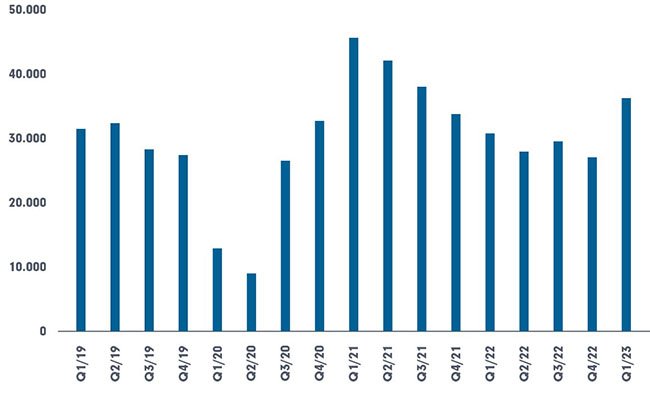

Auch bei den Ergebnissen der US-Großbanken macht sich diese Entwicklung positiv bemerkbar. Ihre Gewinne zogen in diesem Jahr merklich an. Neben der verbesserten Einnahmenseite spielen auch die Personalkosten den großen US-Instituten in die Karten. Erfahrene Mitarbeiter von Regionalbanken wechseln gern zu den US-Größen und verbessern deren Position bei Recruting und Lohnverhandlungen.

Nettoergebnis der sechs größten US-Banken (in Millionen USD) (Grafik auch zum Download verfügbar)

Quelle: Fidelity International, Unternehmensberichte Deutsche Bank, Juni 2023. Zu den sechs größten US-Banken gehören GS, MS, Citi, JPM, WFC und BAC.

Europas Banken: die Freuden eines geringeren Wettbewerbs

In Europa gehören viele Banken zu den Profiteuren der schnellen Zinsanhebungen durch die EZB. Aufgrund des – im Vergleich zu anderen Weltregionen – geringeren Wettbewerbsdrucks müssen sie die Zinsen für Einlagen nicht so rasch erhöhen wie auf der Kreditseite. Ein willkommener Beitrag zu positiven Ergebnissen. Die Exponierung europäischer Banken gegenüber einem womöglich deutlich risikobehafteten Gewerbeimmobiliensektor ist im Vergleich zu den USA gering. Sie haben in der Regel wie große US-Institute hinreichend breit diversifizierte Risiken.

Banken aus Portfolio weglassen? Wohl keine gute Idee

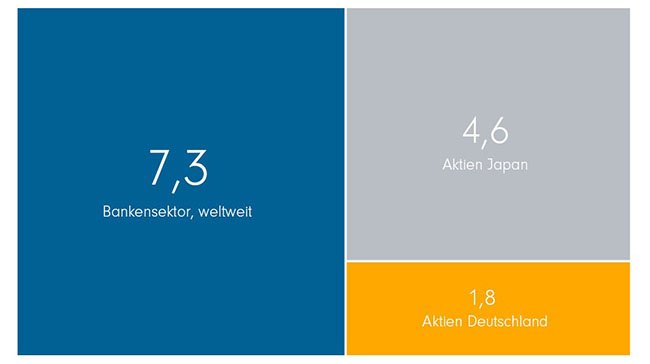

Die Furcht vor einer globalen Krise der Banken scheint damit erst einmal vom Tisch. Und überhaupt: Es wäre wohl keine gute Idee, den gesamten Bankensektor aus dem eigenen Anlageportfolio zu verbannen. Auf der Aktienseite stehen Banken weltweit für eine Marktkapitalisierung von 7,3 Billionen Euro – mehr als alle Aktien aus Deutschland und Japan zusammen! Der Sektor hält damit ein Anlagepotenzial bereit, dass man nicht leichtfertig ausklammern kann.

Banken weltweit mit größerer Marktkapitalisierung als Deutschland und Japan (in Billionen Euro) (Grafik auch zum Download verfügbar)

Quellen: Statista. Bankensektor: Marktkapitalisierung des weltweiten Bankensektors, Bloomberg; Thomson Reuters (Datastream); zeb consulting (research), Q2/2022; Juli 2022. Aktien Japan: Market capitalization of companies listed on the Tokyo Stock Exchange (TSE) in Japan, per April 2022 (Umrechnung zum Kurs von 1/0,0065 – 16.6.2023), Februar 2023. Aktien Deutschland: Deutsche Bundesbank: Wert der im Umlauf befindlichen Aktien in Deutschland, per Juni 2022, Februar 2023.

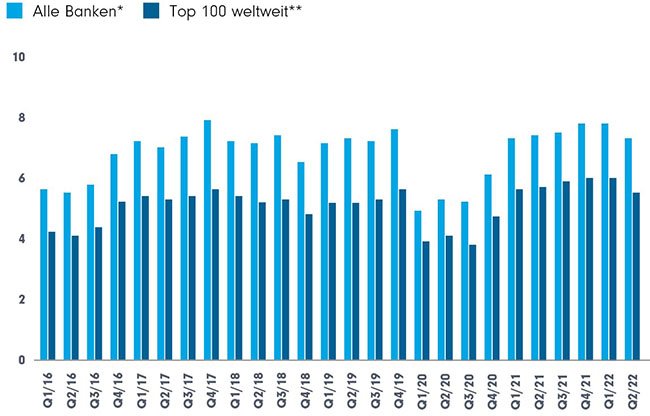

Blickt man genauer in die Bankenwelt, fällt zudem auf, dass gerade die großen Banken einen entscheidenden Anteil haben. Ihre börsengehandelten Aktien machen mit über 5,5 Billionen Euro fast 75% aller Bankaktien aus.

Top 100 übertreffen den Rest der Bankenwelt (Marktkapitalisierung in Billionen Euro) (Grafik auch zum Download verfügbar)

* Klassifizierung nach Bloomberg. ** Zusammenstellung Top 100 Banken nach Marktkapitalisierung zum 31. Dezember 2021. Die Zahlen wurden ohne Berücksichtigung etwaiger Fremdwährungseffekte in Euro aggregiert. Ältere Werte wurden teilweise entsprechenden Vorjahrespublikationen entnommen.

Quellen: Statista. Marktkapitalisierung des weltweiten Bankensektors, Bloomberg; Thomson Reuters (Datastream); zeb consulting (research), Q2/2022; Juli 2022

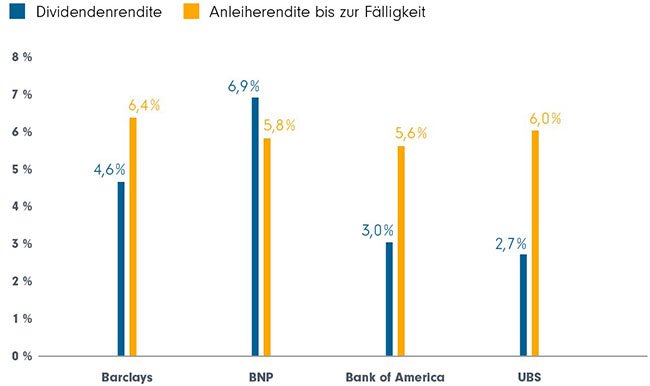

Fazit: Platz im Portfolio reservieren, aber wählerisch sein

Aufgrund der Bedeutung des Sektors gehören Banken in aller Regel ins Anlageportfolio von Kunden. Sowohl ihre Aktien als auch ihre Anleihen könnten von den durchaus positiven Aussichten profitieren, wie die Momentaufnahme in der Grafik zeigt, die sich auf die Ertragsseite der Anlage in beispielhafte Banktitel konzentriert.

Erträge vorrangiger Bankanleihen und Dividenden (Grafik auch zum Download verfügbar)

Darstellung nur zur beispielhaften Illustration. Es werden weder Empfehlungen zum Kauf noch zum Verkauf einzelner Vermögenswerte gegeben noch können diese aus der Darstellung abgeleitet werden. Quelle: Fidelity International, Bloomberg, 12. Juni 2023. Die Daten zeigen die Netto-Aktiendividendenrendite von BARC LN Equity, BNP FP Equity, BAC US Equity und UBS US Equity. „Rendite bis zur Fälligkeit“ bezieht sich auf die mittlere Rendite bis zur Fälligkeit von vorrangigen Anleihen, die von Barclays (US06738ECE32), BNP (US09659W2U76), Bank of America (US06051GLH01) und UBS (USH42097DT18) ausgegeben werden.

Natürlich bleiben auch Risiken. Diese können insbesondere in der Neubewertung von Sicherheiten für Kredite liegen, wenn diese durch eine ungünstige wirtschaftliche Entwicklung unter Druck geraten. Eine aktive Auswahl einzelner Titel zum Beispiel durch erfahrene Fondsmanager dürfte sich zudem als aussichtsreiche Strategie erweisen, da schon heute die Erfahrung zeigt, dass sich Gewinner und Verlierer, Profiteure und Bankrotteure im System finden und sich die Spreu vom Weizen zu trennen beginnt.

Quellen:

1 The Financial Times, 12. März 2023

2 Süddeutsche Zeitung, 12. Juni 2023

3 ZEIT ONLINE, 13. März 2023

Strategien für Ihre Kundenportfolios:

Der ACATIS Aktien Global Fonds – ein bemerkenswerter Fonds

Der ACATIS Aktien Global Fonds wurde im Mai 1997 nach der Anlagestrategie des…

ACATIS Investment

Experten-Gastbeitrag

13. Juli 2026

Die unterschätzte Vielfalt der Schwellenländeranleihen

Schwellenländeranleihen werden oft als einheitliche Anlageklasse wahrgenommen…

Principal Asset Management

Experten-Gastbeitrag

13. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

DPAM

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Carmignac

Experten-Gastbeitrag

01. Juli 2026

Mit Augenmaß durch die KI Revolution | Carmignac

Carmignac Portfolio Tech Solutions bietet strukturierten Zugang zu Zukunftsth…

Carmignac

Experten-Gastbeitrag

19. Juni 2026