Dem eigenen Verstand zu trauen und mündige Entscheidungen selbst zu treffen, wie es die Aufklärung schon vor über 200 Jahren forderte, heißt zunächst einmal Analyse und Bewertung von Fakten. Und die sprechen für mehr Kapitalmarkbeteiligung.

In seiner Schrift „Was ist Aufklärung?“ forderte der Philosoph Immanuel Kant schon vor rund 250 Jahren, dass der aufgeklärte Mensch sich trauen müsse, den eigenen Verstand zu gebrauchen. So finde er einen Weg aus „seiner selbstverschuldeten Unmündigkeit“. Heute ist es höchste Zeit für eine Aufklärung 2.0. Denn gerade in puncto Kapitalanlage verhalten sich zu viele Deutsche noch immer sehr unaufgeklärt. Dabei liegen die Fakten auf der Hand.

Fakt 1: Private Vermögen – Deutschland wird abgehängt

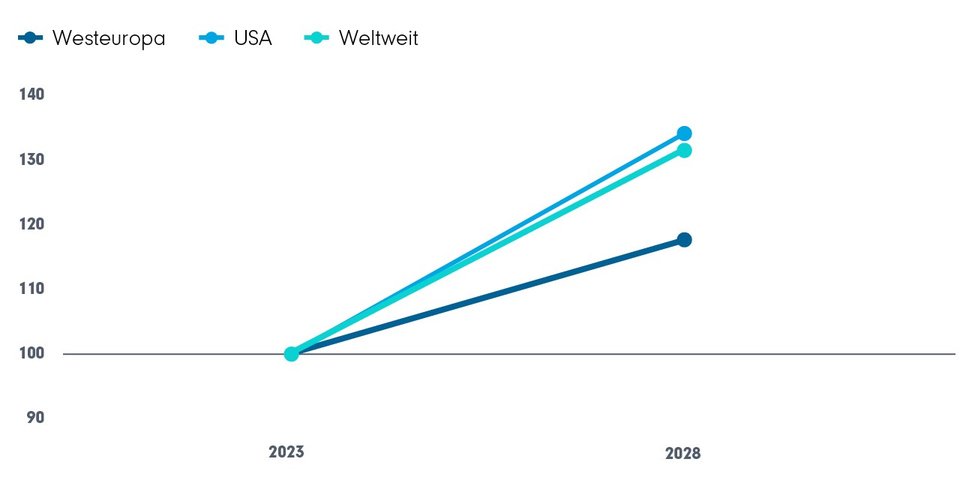

Bereits 2023 war das durchschnittliche private Vermögen pro Kopf in den USA rund dreimal so hoch wie in Deutschland.1 Deutschland bildet dabei in Europa keine Ausnahme. Und diese Kluft dürfte weiter zunehmen, wie Projektionsrechnungen der Boston Consulting Group zeigen (siehe Grafik).

Fünf-Jahres-Projektion: private Nettovermögen im Vergleich (Grafik zum Download verfügbar)

Basis: Entwicklung des privaten Nettovermögens von 2022 bis 2028 nach Regionen

weltweit (in Billionen US-Dollar), indiziert 2023 = 100. Quelle: Statista/BCG, 2025. Darstellung: FFB

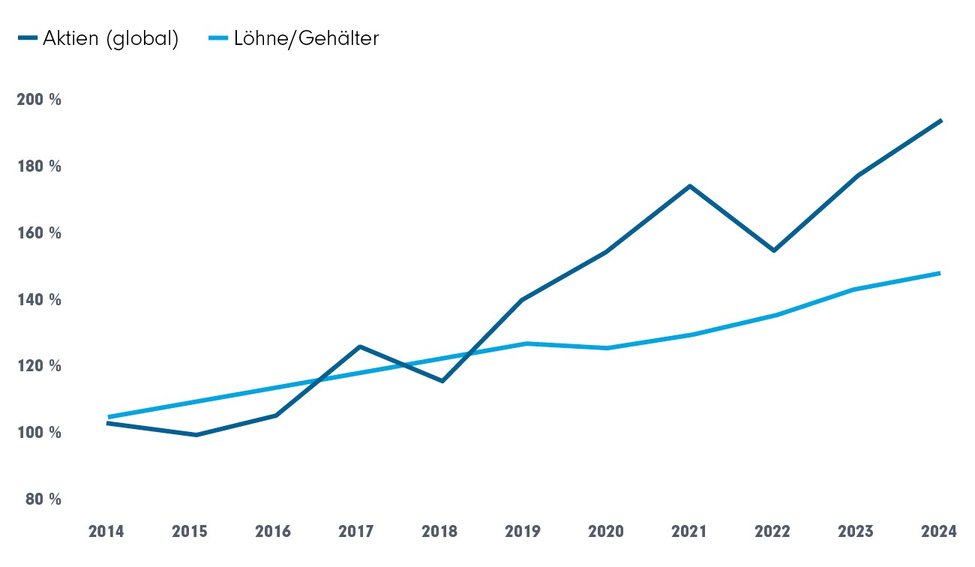

Fakt 2: Kapitalwachstum lässt Lohnwachstum hinter sich

Der wesentliche Grund für diese Diskrepanz: In Deutschland und Europa wird falsch gespart. In Europa werden schätzungsweise 11,5 Billionen Euro in Form von Bargeld und Einlagen gehalten. Das entspricht einem Drittel des gesamten Finanzvermögens der privaten Haushalte. In den USA liegt dieser Anteil bei nur etwa einem Zehntel.2 Umgekehrt ist die Bereitschaft in den USA viel höher, sich an den Kapitalmärkten zu beteiligen. Und das hat Folgen. Denn das Wachstum von Kapital, das zum Beispiel in Aktien investiert wird, übertrifft das Wachstum von Löhnen und Gehältern bei weitem. Wer also nur seinen Zuwachs an Erwerbseinkommen liquide und real weitgehend unverzinst zur Seite legt, verliert gegenüber Anlegerinnen und Anlegern, die – allen temporären Rückschlägen zum Trotz – in Aktien investieren.

Das zeigt sich eindrücklich beim Vergleich der Lohn-/Gehaltsentwicklung in Deutschland mit einer beispielhaften Entwicklung eines Aktienportfolios, das sich am MSCI World orientiert (siehe Grafik). Über 10 Jahre haben globale Aktien ihren Wert rund verdoppelt. Die deutschen Bruttolöhne stiegen nur um die Hälfte – und diese Betrachtung lässt steuerliche Aspekte und Inflation noch unberücksichtigt.

Aktienentwicklung übertrifft deutsche Lohnentwicklung (Grafik zum Download verfügbar)

Aktien (Global) = MSCI World, Kalenderjahresperformance. In den Index kann nicht unmittelbar investiert werden. Wertentwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen. Löhne/Gehälter = Veränderung der Bruttolöhne und -gehälter in Deutschland gegenüber dem Vorjahr. Die Wirkung von Lohnsteuern und Inflation ist also noch nicht einmal berücksichtigt. Jeweils indiziert: 2013 = 100. Quellen: Statista/MSCI, Januar 2025; Statista/Statistisches Bundesamt, August 2025. Darstellung: FFB

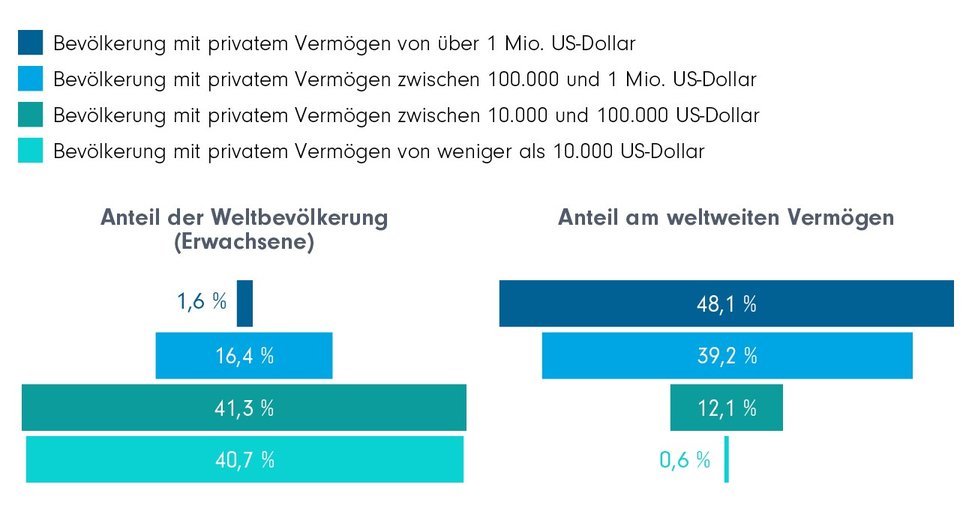

Fakt 3: Ungleichverteilung von Vermögen in der Welt

Die Ungleichverteilung von Vermögen in der Welt ist seit Jahrzehnten offenkundig. Und es ist keine Umkehr der Verhältnisse in Sicht. Wenige Menschen halten große Anteile am privaten Vermögen weltweit, viele Menschen am Fuße der Vermögenspyramide haben (fast) gar nichts. Dazwischen steigen die potenziell auf, die ihr Vermögen zielgerichtet und mit Verstand unter Berücksichtigung der Fakten 1 und 2 so anlegen, dass sie von Kapitalmarktrenditen profitieren können. Wer das nicht tut, dürfte tendenziell in der Pyramide nach unten absteigen.

Vermögenspyramiden: Wenige haben viel, viele wenig (Grafik auch zum Download verfügbar)

Quelle: Statista/UBS, World Bank, UN Data, IMF, OECD, Juni 2025. Darstellung: FFB

Fakt 4: Deutsche Anlegerinnen und Anleger auf dem Weg – aber noch nicht angekommen

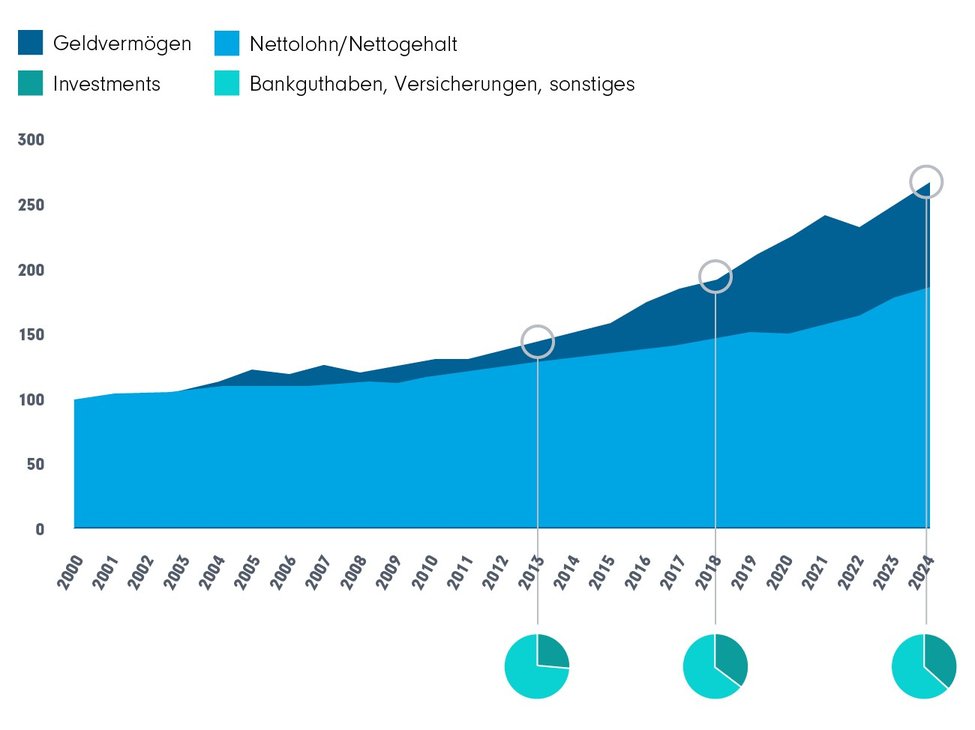

Wenn auch Anlegerinnen und Anleger in Deutschland bei der Aufklärung 2.0 in Sachen Finanzen global nicht an der Spitze sind, hat sich doch im Durchschnitt die Verteilung der Geldanlageformen in den Vermögen (langsam) verbessert. Während 2013 nur rund ein Viertel des verfügbaren Vermögens in Aktien, Fonds oder sonstige Wertpapiere investiert war, sind es rund zehn Jahre später immerhin mehr als ein Drittel (siehe Grafik). Spielten 2014 Fonds noch in nur 13 % der Haushalte eine Rolle in der Kapitalanlage, war es rund zehn Jahre später schon fast ein Viertel der Haushalte, die in Deutschland mithilfe von Investmentfonds und ETFs investierten.3

Die Folgen dieser Hinwendung zum Investieren sind sichtbar: Mit dem größer werdenden Anteil von Investments am Vermögen der Deutschen, wächst auch hierzulande das Geldvermögen sukzessive stärker als Löhne und Gehälter (siehe Grafik).

Vermögen und Vermögensstruktur in Deutschland (Grafik auch zum Downlaod verfügbar)

Geldvermögen = Geldvermögen der privaten Haushalte in Deutschland von 1999 bis 2024 (in Milliarden Euro), Nettolohn/Nettogehalt = Höhe des durchschnittlichen Nettolohns/ Nettogehalts im Monat je Arbeitnehmer in Deutschland von 1991 bis 2024. Indiziert 2000 = 100. Quellen: Statista/Deutsche Bundesbank/BVR, April und August 2025; Statista/Statistisches Bundesamt, August 2025. Darstellung: FFB

Jenseits der individuellen Perspektive: Die Position Europas stärken

Den eigenen Verstand aufgeklärt zu gebrauchen: Das reicht auch über den Blick auf das eigene Vermögen hinaus. EZB-Präsidentin Christine Lagarde unterstreicht in ihren Reden stets die Bedeutung von Kapital, das derzeit noch liquiditätsnah ungenutzt auf Bankkonten und in Bankeinlagen in Europa schlummert. Dabei wäre es sinnvoll und für die wirtschaftliche Entwicklung wichtig, „Ersparnisse in Europa für Investitionen und Innovationen nutzbar zu machen“. Mit dieser Überzeugung schließt sie sich den Aussagen im Thesenpapier ihres Amtsvorgängers Mario Draghi an („The future of European competitiveness").2

Wer Kapital an den Wertpapiermärkten investiert und damit auch Unternehmen benötigtes Kapital zuführt, kann also nicht nur uns selbst vor dem relativen Vermögensabstieg bewahren. Er trägt darüber hinaus dazu bei, dass Europa auch in Zukunft eine nicht zu vernachlässigende Rolle im globalen Wirtschaftsgeschehen spielt. Dies ist übrigens eine Voraussetzung dafür, dass Lohn- und Gehaltswachstum auch in Zukunft noch in unserer Weltregion wirtschaftlich möglich sein werden.

Als Anlegerin oder Anleger die richtigen Schlüsse ziehen

Wer sich also als in Finanzangelegenheiten „aufgeklärte“ Anlegerin oder Anleger dazu entschließt, größere Anteile des eigenen Vermögens als bisher in Aktien oder andere Wertpapiere zu investieren, findet in Investmentfonds und ETFs streng regulierte und transparente Anlagemöglichkeiten. Wer nach eigener Überlegung überzeugt ist, mehr investieren zu wollen, aber nicht genügend Zeit oder Interesse aufbringt, selbst zielführende Anlageentscheidungen für sich zu treffen, sollte eine Beraterin oder einen Berater hinzuziehen. Neueste Studienergebnisse zeigen: Wer beraten wird, fühlt sich wohler mit den eigenen Finanzangelegenheiten und die Unsicherheit im Vergleich zu Menschen, die die Geldanlage selbst in die Hand nehmen, sinkt.

1Statista/Allianz (Research), September 2024; Statista/United Nations Department of Economic and Social Affairs (UN DESA), Juli 2025; Statista/Statistische Bundesamt, Juni 2025, eigene Berechnungen.

2 Die Ersparnisse in Europa für Investitionen und Innovationen nutzbar machen. Rede von Christine Lagarde, Präsidentin der EZB, anlässlich des 34. Europäischen Bankenkongresses zum Thema „Out of the Comfort Zone: Europe and the New World Order“, Frankfurt am Main, 22. November 2024

3Vermögen und Finanzen privater Haushalte in Deutschland: Ergebnisse der Vermögensbefragung 2023“, Bundesbank, April 2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026