Die Trump-Administration übt sich in schroffer Rhetorik gegenüber China. In Deutschland und Europa dürfte Abschottung wirtschaftlich nicht der Weg der Wahl sein. Ein differenzierter Blick auf China ist hiesigen Investoren zu empfehlen.

China war schon in Trumps erster Amtszeit ein rotes Tuch für den gegenwärtigen US-Präsidenten. Und es dürfte bei Beobachterinnen und Beobachtern seiner zweiten Amtszeit klar sein, dass sich das nicht geändert hat. Wie in vielen anderen Bereichen setzt Trump auch in Bezug auf China seine Vorstellungen inzwischen deutlich effektiver um als noch während seiner ersten Amtszeit: von Zöllen und wirtschaftlichen Beschränkungen für chinesische Unternehmen in den USA bis zum Eingreifen in Venezuela und dem Druck auf den Iran. Denn auch in Südamerika und dem Nahen Osten geht es dem amerikanischen Präsidenten vor allem darum, amerikanische Interessen durchzusetzen. Es wird von politischen und wirtschaftlichen Analysten auch als weitere Beschneidung des chinesischen Einflusses wahrgenommen. Denn China hatte in den vergangenen Jahren mit vielen vom Westen „vernachlässigten“ Ländern Beziehungen aufgebaut, wirtschaftliche Abhängigkeiten genutzt und geschaffen, Rohstoff- und Absatzmärkte für sich gesichert. Diese langfristige Strategie versuchen nun die USA, wo immer möglich, zu stören.1

Interessen statt Werte als Fundament?

Noch zu Beginn des Jahrtausends haben sich viele Menschen in Europa der Illusion hingegeben, dass es eine einvernehmliche Globalisierung zum Nutzen aller geben könne und dies auf der Basis eines letztlich europäisch geprägten (Menschen)Rechts- und Wertekanons. Unter der Parole „Wandel durch Handel“ war man überzeugt, dass sich das „bessere und attraktivere“ westliche Modell unweigerlich durchsetzen müsse. „Handel“, also das Pflegen wirtschaftlicher Beziehungen, mit Ländern, deren Regierungen unser Wertsystem nicht teilen, galt als legitimiert, weil er als ein Mittel galt, das Ziel einer gemeinsamen Werteplattform zu erreichen.

Spätestens seit 2025 ist klar, dass dies auf absehbare Zeit eine Illusion bleiben wird. Denn auch die Vorstellung, dass es „den Westen“ mit einer einheitlichen Wertevorstellung gäbe, bekommt Risse: Vertragstreue (Trumps Griff nach Grönland), individuelle Selbstbestimmungsrechte (Musks Griff nach Regierungsdaten von Einwohnern) oder auch die Unabhängigkeit von Institutionen (Trumps Einflussnahme auf die Fed) und die Gewaltenteilung im Föderalismus (Entsendung der Nationalgarde im Innern) sind nach dem Verständnis vieler Europäer wesentliche Bestandteile eines westlichen Wertekanons. In den USA scheint dieser immer weniger Bedeutung zu haben. Machtpolitische Möglichkeiten und das Verfolgen eigener Interessen treten dagegen deutlich erkennbarer als Maßstäbe hervor.

Womit wir wieder beim Handel wären. Denn diesen kann man definitionsgemäß als Ausgleich von Interessen der Handelspartner begreifen. Der eine hat etwas, was die andere will – und umgekehrt. So kommt man ins Geschäft. Das Anerkennen, dass es politisch und wirtschaftlich letztlich um Interessensausgleich geht, dürfte sich schrittweise in der europäischen Öffentlichkeit und auch bei Anlegerinnen und Anlegern hierzulande durchsetzen. Und mit der Erosion vermeintlich geteilter Werte in den USA sind die Unterschiede zu anderen Gesellschaften und Ländern, die nicht nach unseren Standards agieren, zunehmend graduell. Unternehmen und Investoren, die global agieren, müssen immer das Risiko der politischen Instabilität, einer disfunktionalen Administration und verlässlicher Rahmenbedingungen eines Engagements in einem Land oder einer Region abschätzen und einkalkulieren. Es gibt dafür keinen Freifahrtschein unter dem Label „der Westen“ mehr.

Zwischen den Wirtschaftsgiganten

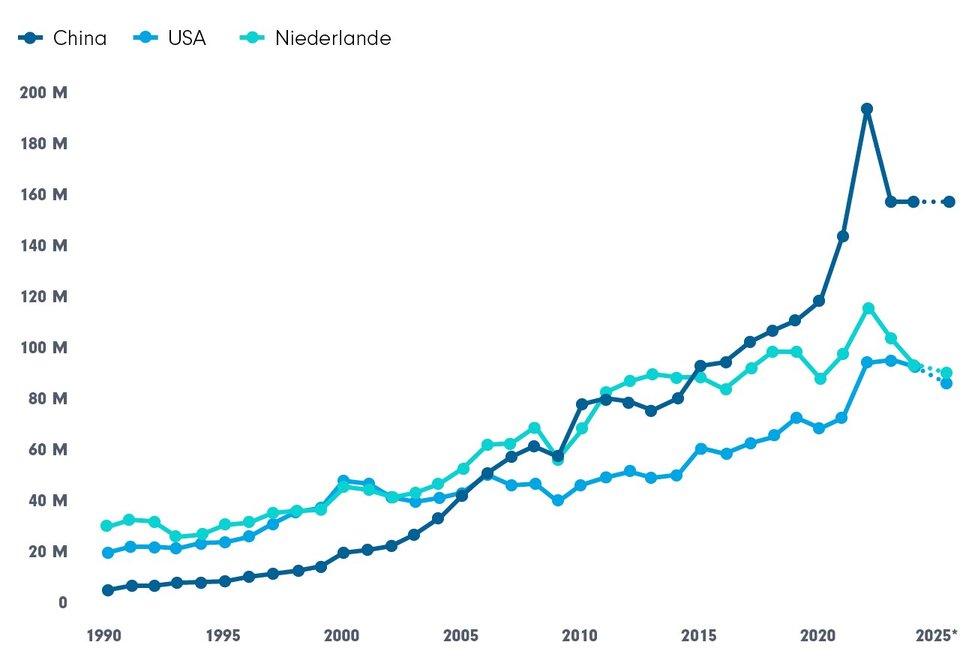

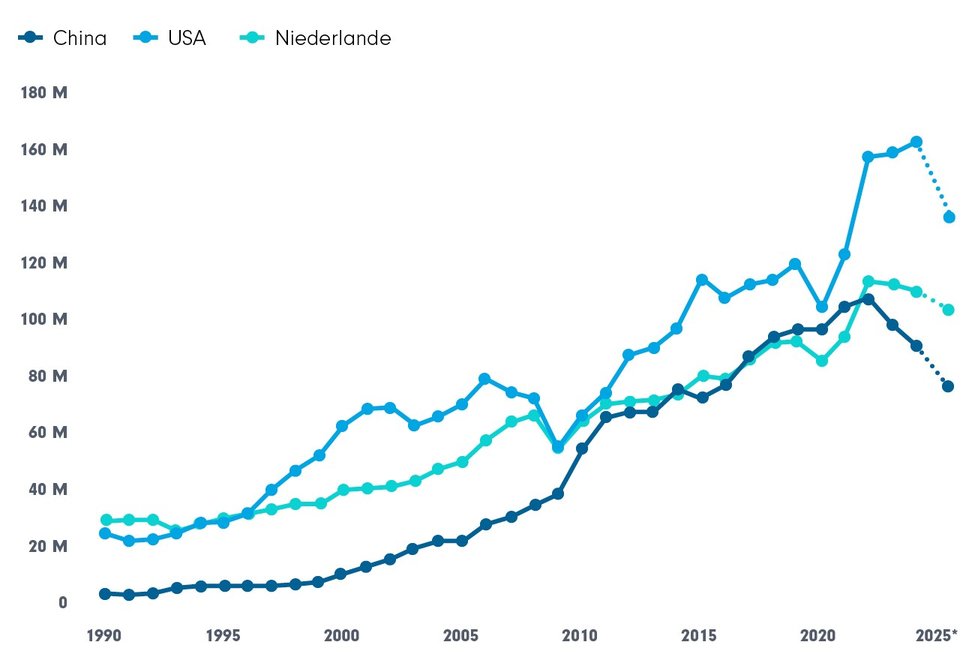

Wer aus Deutschland auf die Welt möglicher Handelspartner blickt, sieht die beiden nach ihren Bruttoinlandsprodukten größten Wirtschaftsnationen als Top-Handelspartner mit etwa gleicher Bedeutung (siehe Grafiken).

Wert der Einfuhren nach Deutschland (in Tsd. Euro) (Grafik zum Download verfügbar)

*Bis November 2025. Quelle: Statista/Statistisches Bundesamt, Januar 2026.

Wert der Ausfuhren aus Deutschland (in Tsd. Euro) (Grafik zum Download verfügbar)

*Bis November 2025. Quelle: Statista/Statistisches Bundesamt, Januar 2026.

Im Vergleich zeigt sich zweierlei: Erstens haben die USA durch die Eingriffe der Trump-Administration in diesem Jahr deutlich an Bedeutung als Handelspartner verloren. Kumuliert über Ein- und Ausfuhren liegt der Wert Chinas inzwischen höher. Die Tatsache, dass Deutschland mehr aus China importiert als umgekehrt, stärkt die Verhandlungsposition Deutschlands und Europas gegenüber Peking, das damit kämpft, seinen Produktionsüberschuss bei schwächelnder Binnennachfrage und erschwertem Absatz in den USA international unterzubringen.

Zweitens bewegt sich der absolute Wert des Handels mit den USA und China mitnichten in gigantischen Ausnahmedimensionen. Der Wert der Handelsbeziehungen mit Ländern der EU – dem drittgrößten Binnenmarkt der Welt – liegt um ein Vielfaches höher. Schon allein unser direkter Grenznachbar, die Niederlande, spielt in derselben „Handelsgewichtsklasse“ wie die USA oder China. Der Aufbau und die Pflege der Beziehungen zu den unterschiedlichsten Handelspartnern in den verschiedenen Weltregionen dürfte daher für Deutschland und Europa und seine Unternehmen eine vielversprechende Strategie sein, wenn es gilt mögliche Rückschläge bei den „großen“ aber eben nicht übermächtigen Partnern abzufedern.

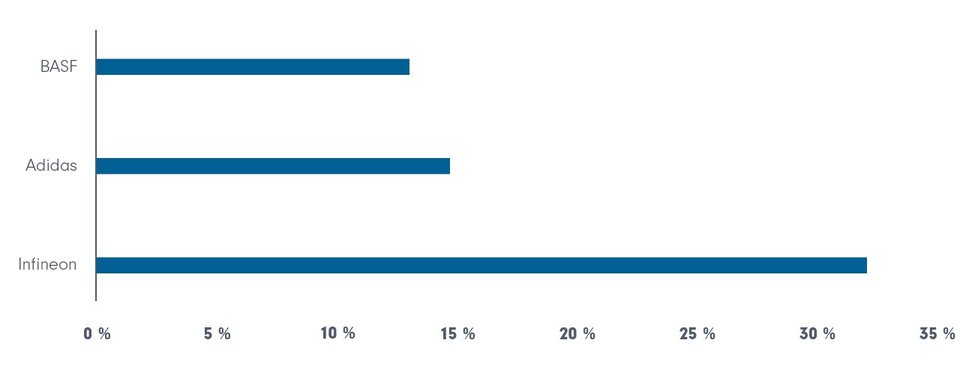

Gleichwohl hat China aktuell für viele Unternehmen in der deutschen Industrie eine gewichtige Rolle inne. Oft wird über die Autobauer berichtet, die in China einen gigantischen Zukunftsmarkt sahen und nun mit Umsatzeinbußen zurechtkommen müssen. Die Gründe dafür dürften unterschiedliche sein. Nicht nur das Aufholen chinesischer Autobauer, denen oft Preisdumping und staatliche Subvention vorgehalten wird, spielt eine Rolle. Auch Schwächen in der Modellpolitik mit einer zu zögerlichen Anpassung an die Nachfrage im Reich der Mitte (vor allem nach konkurrenzfähigen Angeboten in der Elektromobilität) werden für die Rückgänge verantwortlich gemacht. Doch es gibt DAX-Unternehmen aus den unterschiedlichsten Branchen von Konsumgütern über Technologie bis Pharma, die zum Teil einen größeren Anteil ihrer Umsätze im Chinageschäft erwirtschaften als die viel zitierten Autobauer (siehe Grafik).

Umsatzanteil Chinageschäft: beispielhafte DAX-Unternehmen (Grafik zum Download verfügbar)

Statista 2025/Infineon Geschäftsbericht 2023, Adidas - Annual Report 2024, BASF - Bericht 2024.

In der Breite der Industrie über alle Sektoren besteht also kein „Scheuklappendenken“ bezüglich einer weitgehenden Werteübereinstimmung bei Handels- und Geschäftspartnern.

Beziehungspflege aus Eigeninteresse

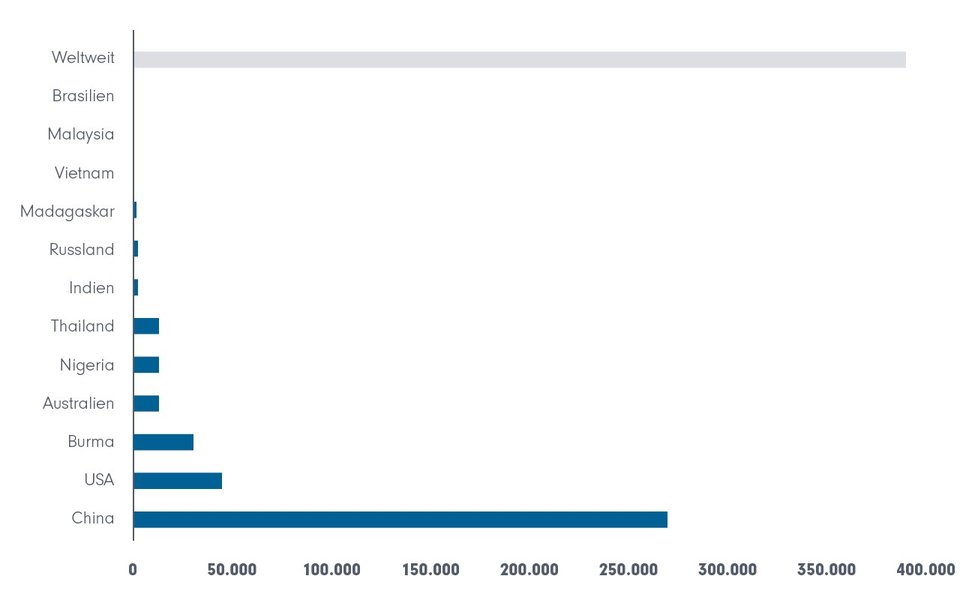

Scheuklappen verbieten sich auch an anderer Stelle. Für die Transformation der Industrie in Europa, für die notwendige Digitalisierung und das Ermöglichen von Zukunftstechnologie ist der Einsatz seltener Erden unabdingbar. China verfügt mit weitem Abstand über die größten nutzbaren Vorkommen2, hat sich weitere durch Handelswege gesichert und ist größter Produzent bzw. Aufbereiter weltweit (siehe Grafik).

Minenproduktion von Seltenen Erden nach den wichtigsten Erzeugerländern im Jahr 2024 (REO in Tonnen) (Grafik zum Download verfügbar)

Statista/US Geological Survey, 2025.

Aus Anlegersicht: Risiko und Rendite im Blick behalten

Als Anlegerin oder Anleger kann man sich zwar grundsätzlich darüber Gedanken machen, welche Staatsformen und Geschäftspraktiken man mit dem eigenen Investment unterstützen möchte. Entscheidend für den Anlageerfolg ist indessen das Verhältnis von Risiko und Rendite. Bei jedem Investment sind also auch die politischen Risiken für den Fortbestand verlässlicher Rahmenbedingungen wirtschaftlichen Handelns zu beachten. Diese Risiken scheinen sich in den USA erhöht zu haben, so zumindest einige Kommentatoren.

China mag da in mancher Hinsicht verlässlicher und planbarer erscheinen. Allerdings ist aktuell aus Anlegersicht die konjunkturell schwierige Lage im Land zu beachten. China kämpft mit einer schwachen Binnennachfrage, mit einer noch nicht ausgestandenen Immobilienblase, mit einem Produktionsüberschuss, der auf die Margen drückt und mit potenziellen sozialen Unruheherden wie einer hohen Jugendarbeitslosigkeit.

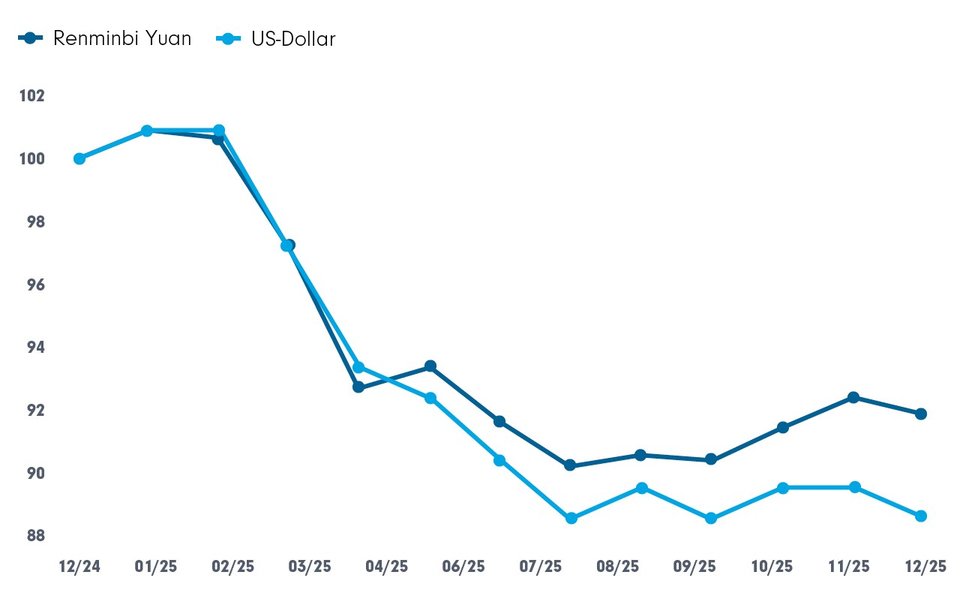

Bei den starken Umbrüchen im globalen Wirtschaftsgefüge ist auch die Rolle der Währungen für die Ergebnisse des eigenen Investments zu beachten. Anlegerinnen und Anleger hierzulande haben schon 2025 schmerzlich erfahren müssen, wie sehr die US-Dollar-Abwertung gegenüber dem Euro die Rendite in den eigenen auf Euro lautenden Depots schrumpfen lässt. Auch die chinesische Währung hat im letzten Jahr gegenüber dem Euro an Wert verloren – wenn auch nicht so stark.

Wechselkurs in Euro im Jahr 2025 (Monatsdurchschnittswerte) (Grafik zum Download verfügbar)

Statista/EZB; Deutsche Bundesbank, Januar 2026.

Geht man davon aus, dass in den USA und China die politische Einflussnahme auf die Zentralbanken (bald) ähnlich effektiv ist, kommt der Staatsverschuldung bei der Aussicht auf die weitere Werthaltigkeit einer Währung ganz besondere Bedeutung zu. Denn der politische Wille hohe Verschuldung zu monetarisieren, übt Druck auf die Leitzinsen aus. Im globalen Vergleich dürfte das den Wert einer Währung schmälern. Betrachtet man allein die Ausgangssituation, würde man den chinesischen Renmimbi Yuan eine bessere Prognose zutrauen als dem US-Dollar. Die Staatsverschuldung gemessen am BIP ist mit 88,3% in China gegenüber 122,3% in den USA immer noch geringer.3 Und die Wachstumsraten der Wirtschaft waren in Fernost in der Vergangenheit immer höher.

Fazit

Für Anlegerinnen und Anleger ist es wichtig, sich zunächst einmal vorbehaltlos ein Bild über die faktischen Risiken und Renditepotenziale ihrer Investments zu machen. Eine grundsätzliche Streichung Chinas aus den Überlegungen zum Portfolioaufbau ist sachlich kaum begründbar. Ob aktuell Einstiegskurse bestehen, muss separat bewertet werden. Mehr denn je sollten auch Währungsrisiken beachtet werden. Und: Die Welt des Investierens besteht nicht nur aus Europa, USA und China. Weder für die Industrie Deutschlands noch für Anlegerinnen und Anleger gibt es hier eine Ausschließlichkeit. In einer zunehmend multipolaren Welt müssen auch Investments immer besser und mitunter kleinteiliger regional diversifiziert werden. Mit der breiten Palette an Fonds oder ETFs steht der Anlageberatung ein vielfältiges Angebot für jede gewünschte auch regionale Schwerpunktsetzung zur Verfügung.

Quellen:

1Süddeutsche Zeitung, „Wie Trump Chinas Strategie durchkreuzt“, 15.1.2026

2Anteil an Reserven an Seltenen Erden in ausgewählten Ländern im Jahr 2024. China rd. 50%, Quelle: Statista/US Geological Survey, 2025

3Staatsverschuldung in den wichtigsten Industrie- und Schwellenländern im Jahr 2024 in Relation zum Bruttoinlandsprodukt (BIP), Quelle: Statista/IMF, Oktober 2025

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026