Staatsfonds – gerade aus den skandinavischen Ländern – sind bekannt für ihre attraktiven und langfristig stabilen Renditen. Gibt es Lehren, die Anlegerinnen und Anleger aus diesen Fonds ableiten können – zum Beispiel für die eigene Altersvorsorge?

Die nordischen Länder sind seit Jahren die Spitzenreiter im Weltglücksbericht. Zufriedenheit und Glück sind bei Finnen, Dänen oder Schweden im globalen Vergleich am stärksten ausgeprägt, während Deutschland im Mittelfeld um Rang 20 dümpelt.1 Forscher verweisen auf Gemeinschaftsgefühl, einen trotz Problemen als funktionierend angesehenen Sozialstaat und eine im weltweiten Vergleich relativ geringe Einkommensspanne als Hauptgründe.1 Sind die nordischen Länder also ein Vorbild, bei dem wir uns eine Scheibe abschneiden könnten?

In der Altersvorsorge auf jeden Fall. Denn im hohen Norden arbeiten staatliche oder staatlich kontrollierte Fonds schon lange in einem kapitalgedeckten statt umlagefinanziertem System der Altersvorsorge. Der älteste und mit einem Vermögen von 2.110 Mrd. US-Dollar2 größte Staatsfonds kommt aus Norwegen. Hier werden seit 1967 Gelder der Sozialversicherung möglichst gewinnbringend angelegt. Seit 1998 unter anderem auch global in Aktien. In den fast 30 Jahren seiner Historie in der heutigen Form hat der von einer Abteilung der norwegischen Zentralbank (Norges Bank Investment Management (NBIM)) verwaltete Fonds eine annualisierte Rendite von 6,6% erzielt2 – ein solider Wert, besonders angesichts des Starts ins Aktieninvestment kurz vor dem Platzen der Dot-Com-Blase. Was können Anlegerinnen und Anleger mit einem langfristigen Anlagehorizont etwa in der privaten Altersvorsorge aus den fast 30 Jahren an Investmenterfahrung mit dem Riesenvermögen lernen? Vier Punkte sind wichtig.

1. Hohe Aktienquote wirken lassen

Der norwegische Pensions-Staatsfonds verfügt über eine hohe Aktienquote. Im Jahr 2017 wurde diese zuletzt noch einmal von rund 60% auf nun rund 70% erhöht.3

Anteile verschiedener Asset-Klassen an Norwegens Staatsfonds (Grafik zum Download verfügbar)

Quelle: Norges Bank Investment Management (NBIM), Stand: 31.12.2025

Die Assetmanager der norwegischen Zentralbank setzen auf ein recht traditionelles Portfolio, in dem neben dem hohen Aktienanteil auch noch Anleihen und in deutlich geringerem Umfang Immobilien sowie private Beteiligungen enthalten sind. Der größte Renditebeitrag kommt jedoch über Jahre aus dem globalen Aktienportfolio. Für Anlegerinnen und Anleger, die privat vorsorgen, sind also die wesentlichen Bestandteile des Staatsfonds-Portfolios leicht mit einem Portfolio aus Fonds und/oder ETFs abzubilden.

Der relativ geringe Immobilienanteil kann mithilfe von Immobilienfonds gestaltet werden. Oft ist das aber im Einzelfall gar nicht erforderlich: Bei Immobilienbesitz (von der Eigentumswohnung bis zu Wohn- oder Gewerbeimmobilien) ist der Anteil von Immobilien am Gesamtvermögen oft schon mehr als ausreichend groß. Einzig eine echte Private-Equity- Exponierung lässt sich für Privatanleger wegen hoher Hürden häufig nicht darstellen (Fonds- oder ETFs mit Listed Private Equity bringen oft nicht dieselben Diversifikations- und Renditeeigenschaften ein).

2. Schwankungen akzeptieren

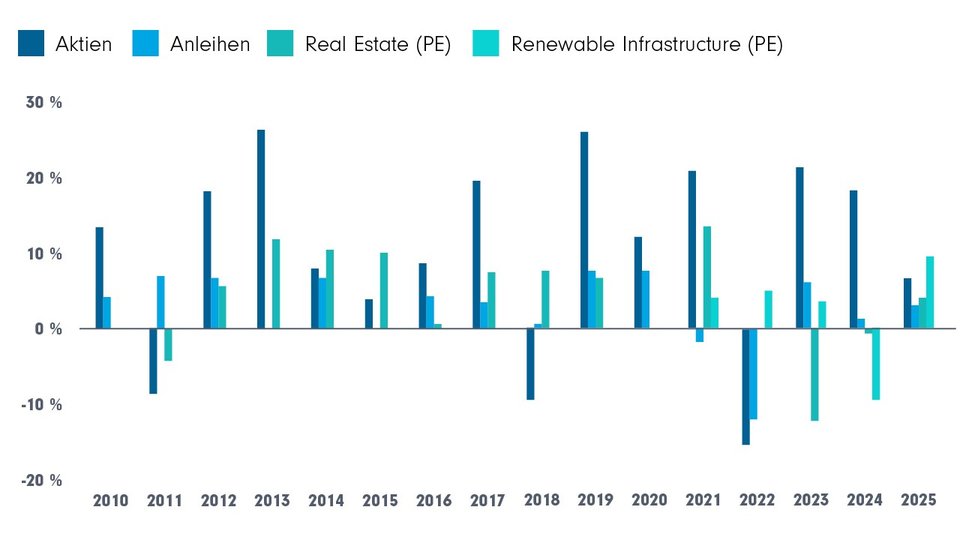

Die zweite entscheidende Lehre aus dem norwegischen Vorbild: Anlegerinnen und Anleger müssen Schwankungen akzeptieren. In Deutschland ist man noch immer zu risikoavers: Nur 19% der Deutschen wären bereit, für eine höhere Rendite auch ein höheres Risiko einzugehen.4 Die Norweger gehen dagegen mit Schwankungen ganz offen um. Schon auf der ersten Seite des Online-Berichts zum Fonds wird der sich verändernde Wert des Kapitals im Fonds angezeigt (https://www.nbim.no/en). Und in den Reports wird deutlich: Die Renditen im jeweiligen Kalenderjahr können positiv aber auch negativ ausfallen. Und das galt auch dann, wenn die einzelnen Anlageklassen häufig die ausgleichende, schwankungsrisikovermindernde Wirkung der Diversifikation unter Beweis stellten (siehe Grafik).

Schwankende Erträge gehören dazu

„Kalenderjährliche Erträge nach Anlageklasse“. Quelle: Norges Bank Investment Management (NBIM), Stand: 30.06.2025. Darstellung: FFB. Erträge der Vergangenheit sind keine Garantie für künftige Erträge.

3. Konstanz gegenüber Market-Timing bevorzugen

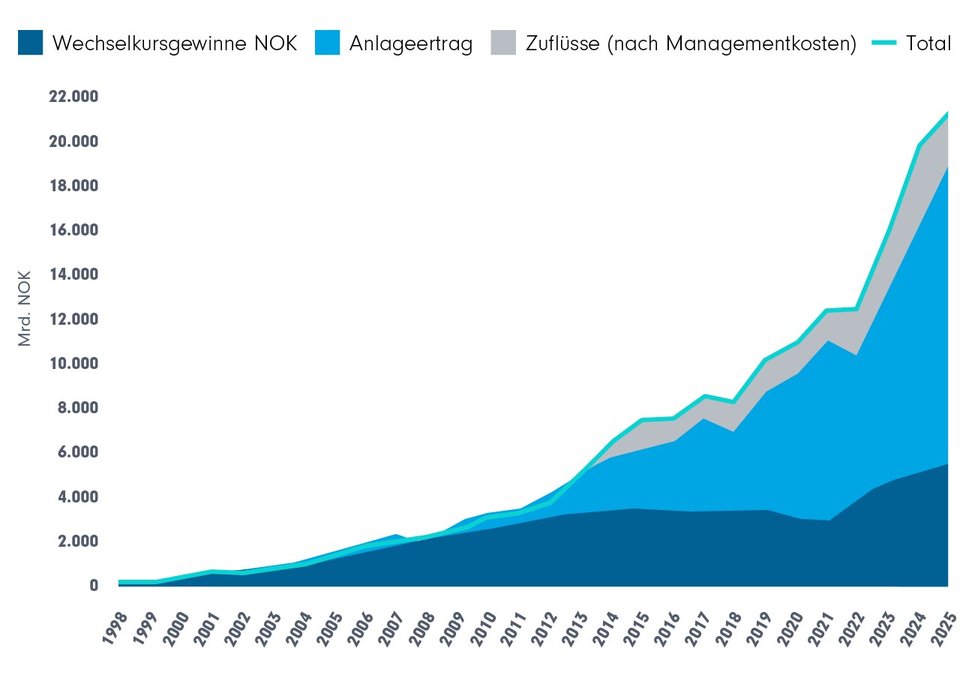

Die Verwalter des Staatsfonds gehen mit großem Bedacht zu Werke. So wird zum Beispiel die Aktienquote nicht taktisch angepasst. Das gilt selbst dann, wenn in verschiedenen Szenario-Rechnungen, die das Team bei der Norges Bank regelmäßig anstellt, auch einmal über 35% Verlust im berechneten Worst-Case zu Buche schlagen könnten.5 Allenfalls wird die sektorale oder geografische Schwerpunktsetzung gelegentlich leicht angepasst (aktuell Verringerung der US-Exponierung). Die langfristige Kapitalentwicklung des Fonds gibt den Managern im Auftrag des Staates recht: Über die knapp 30 Jahre stammt der größte Teil des Kapitals im Fonds aus Gewinnen an den Kapitalmärkten (siehe Grafik).

Langfristig: Anlageertrag wichtigster Faktor für Kapitalbildung

Entwicklung des Fondswertes. Quelle: Norges Bank Investment Management (NBIM), Stand: 31.12.2025. Darstellung: FFB. Entwicklungen der Vergangenheit sind keine Garantie für künftige Entwicklungen.

4. Risiko mit striktem Rebalancing managen

Ruhe und Disziplin zeigt sich auch beim Risikomanagement. Wesentlichen Anteil daran hat ein konsequentes Rebalancing. Denn oft erzielen die Aktieninvestments höhere Renditen als Anleihen und die anderen Anlageklassen. Das steigert dann unbeabsichtigt den Anteil von Aktien gegenüber Anleihen. Im norwegischen Staatsfonds werden solche Abweichungen von den Zielvorgaben sehr rasch wieder richtiggestellt. Schon bei einer Abweichung von zwei Prozentpunkten greift das Rebalancing und stellt das vereinbarte Verhältnis zwischen den Anlageklassen wieder her.

Rebalancing ist auch bei privatem Vorsorgekapital ein ganz entscheidender Faktor im Risikomanagement. Ob die Grenzwerte, bei denen ein Rebalancing anspringt, so eng gezogen werden sollten, wie beim „Vorbild“ des Staatsfonds, sollte im Einzelfall nach Rücksprache mit erfahrenen Beraterinnen und Beratern entschieden werden. Oft genügt ein periodisches Rebalancing, zum Beispiel einmal pro Jahr. Denn anders als bei einem Staatsfonds hätten Anlegerinnen und Anleger in Deutschland bei Verkauf von Fondsanteilen und dem Kauf von Anteilen eines anderen Fonds oder ETFs jedes Mal die steuerlichen Folgen mit zu berücksichtigen (Kapitalertragsteuer!).

Rebalancing leicht gemacht: FFB Modellportfolio-Tool

Mit dem Modellportfolio-Tool der FFB wird Rebalancing zur einfachen Übung. Per Knopfdruck werden die erforderlichen Käufe und Verkäufe von Fondsanteilen in den jeweiligen, einem Modellportfolio zugeordneten Depots berechnet. Die Abwicklung kann automatisch erfolgen (Vermögensverwaltung) oder über vorausgefüllte Ordervorschläge, die Kundinnen und Kunden online per PIN bestätigen (Fondsvermittlung). Mehr: hier.

Fazit: Vier wichtige Lehren

Die vier wesentlichen Erfolgsfaktoren des größten Staatsfonds der Welt für das langfristige Investment lassen sich für Anlegerinnen und Anleger mit ihrem eigenen Fondsdepot bei der FFB leicht reproduzieren: Aktienfonds und -ETFs stehen für die unterschiedlichsten Schwerpunktsetzungen zur Verfügung. Auch die Auswahl an Anleihe- und Immobilienfonds ist reichhaltig. Ein automatisiertes Rebalancing mithilfe des FFB Modellportfolios-Tools macht das Angebot komplett.

Marktschwankungen mit ihrer Auswirkung auf das eigene Depot auszuhalten und dem Versuch eines Market-Timings zu widerstehen, bleibt aber Aufgabe und Auftrag an die Anleger. Dabei ist es wichtig, sich immer den eigenen meist sehr langfristigen Anlagehorizont vor Augen zu halten: Denn gerade in der Altersvorsorge sind Zeiträume von 30 Jahren oder mehr keine Seltenheit. Der Megatrend der kommenden Jahrzehnte hin zur Langlebigkeit mit einer langen aktiven Lebensphase (Longevity) unterstreicht das noch einmal. Denn Anlegerinnen und Anleger sollten sinnvollerweise auch noch nach Eintritt in die Rentenphase mit Aussicht auf auskömmliche Renditen investiert bleiben. Der Anlagehorizont wird damit noch einmal länger.

Fußnoten:

1„Erster Platz im Weltglücksbericht: Was wir von den Finnen lernen können“, tagesschau.de, 20.03.2025

2Stand: 31.12.2025, Norges Bank Investment Management (NBIM). Auch hier: Vergangene Renditen sind keine Garantie für künftige.

3Quelle: nbim.no, Abruf 16.2.2026

4Können Sie sich vorstellen, bei künftigen Geldanlagen auch ein höheres Risiko einzugehen, um gegebenenfalls eine höhere Rendite zu erzielen? Geldanlage 2024/2025, Seite 10. Quelle: Statista/Bundesverband deutscher Banken, Januar 2025

5„Norwegens Staatsfonds erzielt beste Rendite seit zwei Jahren“, fondsprofessionell.de, 29.01.2026

Dieser Beitrag kann weiterveröffentlicht werden: Bei Interesse ist Rücksprache mit fil-marketinggermanypia@fil.com erforderlich.

Strategien für Ihre Kundenportfolios:

Carmignac Portfolio Tech Solutions: jetzt investieren

Im folgenden Artikel nennen wir Ihnen 4 Gründe, warum es sich lohnt, für die …

Experten-Gastbeitrag

31. Juli 2026

Lateinamerika im Fokus: Attraktive Perspektiven | DPAM

Lateinamerika rückt zunehmend in den Fokus internationaler Investoren. Die Re…

Experten-Gastbeitrag

08. Juli 2026

Carmignac Portfolio Tech Solutions: der aktive Erfolg

Von Halbleitern bis zu Software – der Fonds hat seit seiner Auflegung durch I…

Experten-Gastbeitrag

01. Juli 2026